América Latina y el Caribe: Los ingresos fiscales se mantienen estables

Santiago, Chile – 10 de marzo de 2015 – Los ingresos fiscales en América Latina y el Caribe (ALC) se mantuvieron estables en 2013 y siguen siendo considerablemente bajos, como porcentaje de la renta nacional, a los de la mayoría de los países de la OCDE. El informe Estadísticas tributarias en América Latina y el Caribe 1990-2013 señala en su cuarta edición que la relación media de ingresos fiscales sobre PIB correspondiente a los 20 países de América Latina y el Caribe objeto del informe1 fue del 21,3% en 2013, 0,1 puntos porcentuales por encima de su lectura de 2012. El promedio de ingresos fiscales sobre PIB se habría incrementado en el período comprendido entre 2009 y 2012 del 19,5% al 21,2%.

Santiago, Chile – 10 de marzo de 2015 – Los ingresos fiscales en América Latina y el Caribe (ALC) se mantuvieron estables en 2013 y siguen siendo considerablemente bajos, como porcentaje de la renta nacional, a los de la mayoría de los países de la OCDE. El informe Estadísticas tributarias en América Latina y el Caribe 1990-2013 señala en su cuarta edición que la relación media de ingresos fiscales sobre PIB correspondiente a los 20 países de América Latina y el Caribe objeto del informe1 fue del 21,3% en 2013, 0,1 puntos porcentuales por encima de su lectura de 2012. El promedio de ingresos fiscales sobre PIB se habría incrementado en el período comprendido entre 2009 y 2012 del 19,5% al 21,2%.

Este informe, elaborado de forma conjunta por el Centro Interamericano de Administraciones Tributarias (CIAT), la Comisión Económica para América Latina y el Caribe (CEPAL), el Banco Interamericano de Desarrollo (BID), la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Centro para el Desarrollo de la OCDE, fue presentado en el día de hoy en el marco del XXVII Seminario Regional de Política Fiscal que se celebra en la sede de la CEPAL en Santiago de Chile.

El informe pone de manifiesto el considerable incremento experimentado por los ingresos fiscales en la región durante el período 1990-2013, que habría elevado la presión fiscal promedio en 7 puntos porcentuales, del 14,4% al 21,3% actual. Si bien este aumento de la recaudación tributaria ha dotado a los gobiernos de una mayor capacidad para incrementar el gasto en programas sociales e infraestructuras físicas, el promedio de ingresos fiscales sobre PIB se sitúa todavía 13 puntos porcentuales por debajo de la media de la OCDE, que es del 34,1%, según el informe.

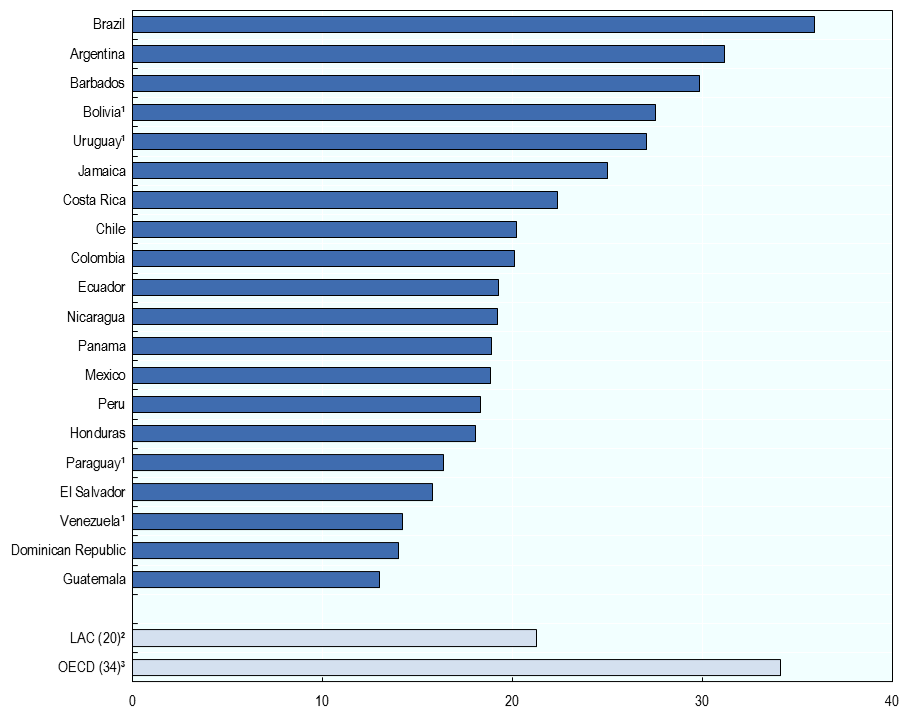

Entre los países de ALC se registran grandes diferencias. En 2013, los promedios de ingresos fiscales sobre PIB de los 20 países de ALC incluidos en el informe oscilaron entre el 35,7% de Brasil, que se sitúa por encima de la media de la OCDE, o el 31,2% de Argentina, y el 14% de la República Dominicana o el 13% de Guatemala. Entre los países de la OCDE los porcentajes de ingresos fiscales sobre PIB quedaron comprendidos entre el 48,6% de Dinamarca y el 19,7%2 de México.

La participación de los ingresos fiscales recaudados por gobiernos locales en América Latina es pequeña en la mayoría de los países y no ha experimentado incremento alguno, lo que refleja una autonomía tributaria relativamente limitada en comparación con los países de la OCDE.

El informe incluye dos capítulos especiales. El primero evalúa la utilidad de tener en cuenta los ingresos no tributarios procedentes de recursos naturales renovables y no renovables, junto con todas las contribuciones obligatorias a salud y pensiones privadas, adicionalmente a los ingresos fiscales tradicionalmente cubiertos. El segundo presenta la evolución registrada desde 2000 por los ingresos procedentes de recursos naturales no renovables en los países de ALC, cuyas economías están impulsadas por sus riquezas naturales, con proyecciones agregadas hasta 2014.

Está previsto que la caída de los precios del crudo registrada durante el segundo semestre de 2014 reduzca los ingresos en el equivalente a un punto o punto porcentual y medio del PIB en Bolivia, Ecuador y México. En general, los ingresos fiscales procedentes de recursos naturales no renovables siguen representando un porcentaje muy importante de la recaudación tributaria total de muchos países de la región y, en algunos casos, como Venezuela y Ecuador, suponen más del 30% de los ingresos fiscales totales.

Principales conclusiones:

Promedio de ingresos fiscales sobre PIB

- En 2013, el promedio de ingresos fiscales sobre PIB aumentó en 12 de los 20 países de ALC, se redujo en 7, y se mantuvo sin cambios en uno.

- La diferencia entre el promedio de ingresos fiscales como porcentaje del PIB de la OCDE y el de los 20 países de ALC es actualmente de alrededor de 13 puntos porcentuales, frente a los 18 puntos porcentuales de 1990.

- Los países que registraron un mayor incremento del promedio de ingresos fiscales sobre PIB en 2013 fueron Bolivia (2,1 puntos porcentuales), Argentina (1,7), Costa Rica (1,2) y El Salvador (0,7).

- Las mayores caídas de este promedio en 2013 correspondieron a Barbados (4,2 puntos porcentuales) y Paraguay (1,3 puntos).

- Los países que se anotaron los mayores incrementos de este promedio entre 1990 y 2013 fueron Bolivia (20,6 puntos porcentuales), Argentina (18,8), Ecuador (12,2), Colombia (11,1) y Paraguay (11,0). Venezuela registró un descenso de 4,5 puntos porcentuales.

Estructuras impositivas

- Tras el fuerte crecimiento registrado en los últimos veinte años, los impuestos generales al consumo (principalmente el IVA y los impuestos sobre las ventas) representaron el 32,3% de los ingresos fiscales en los países de ALC en 2012 (frente al 20,2% en los países de la OCDE). El porcentaje que representan los impuestos sobre consumos específicos (como las excepciones y los impuestos sobre el comercio internacional) se redujo en 14 puntos porcentuales, hasta el 17,6% (en la OCDE este porcentaje es del 10,7%)

- En 2012, los impuestos sobre la renta de las personas físicas y de sociedades representaron, en promedio, el 26,6% de la recaudación en los países de ALC, mientras que las contribuciones a la seguridad social supusieron un 16,5% (en los países de la OCDE, del 33,6% y 26,2%, respectivamente).

Ingresos fiscales totales como porcentaje del PIB, 2013

Nota:

- Cifras estimadas.

- Representa el promedio no ponderado correspondiente a un grupo de 20 países de América Latina y el Caribe. Chile y México también forman parte del grupo OCDE (34).

- Representa el promedio no ponderado correspondiente a los países miembros de la OCDE. Se ha calculado aplicando la variación porcentual del promedio no ponderado correspondiente a 2013 de los 30 países que suministraron datos de ese año con respecto al promedio global de ingresos fiscales como porcentaje del PIB en 2012.

Contactos de prensa:

- Centro Interamericano de Administraciones Tributarias (CIAT), Neila Jaén (Coordinadora de Publicaciones y Comunicación), njaen@ciat.org, T: +507 2 23 10 75/10 44

- CEPAL, Unidad de Información Pública, María Amparo Lasso, Jefa, prensa@cepal.org, + (56 2) 22102040

- BID Oficina de Relaciones Externas, Mildred Rivera, Asociada senior en comunicación, mildredr@iadb.org, T: +1 202 623-2319 Centro de Política y Administración Tributaria de la OCDE, Maurice Nettley, maurice.nettley@oecd.org, T+33 1 45 24 96 17

- Centro para el Desarrollo de la OCDE, Bochra Kriout, bochra.kriout@oecd.org, T: +33 1 45 24 82 96

NOTAS A LOS EDITORES

La publicación Estadísticas tributarias en América Latina y el Caribe tiene por objetivo proporcionar datos comparables a escala internacional sobre los niveles y las estructuras impositivas para una selección de países de América Latina y el Caribe (ALC). Utilizando la misma metodología de la base de datos de las Estadísticas Tributarias de la OCDE, esta publicación presenta comparaciones entre las economías de ALC, y entre las economías de ALC y de la OCDE. Este trabajo forma parte de la Iniciativa Fiscal LAC de la OCDE, cuyo objetivo es mejorar las políticas tributarias y de gasto público para favorecer un mayor crecimiento económico y una distribución más justa de los ingresos. Para obtener información adicional sobre el informe Estadísticas tributarias en América Latina y la Iniciativa Fiscal LAC, les rogamos consulten http://www.latameconomy.org/en/revenue-statistics/ y www.OCDE.org/tax/lacfiscal

El Centro Interamericano de Administraciones Tributarias (CIAT)

CIAT (www.ciat.org) es un organismo internacional público, sin fines de lucro, que promueve la cooperación internacional y el intercambio de experiencias e información relacionadas con las administraciones tributarias. También ofrece servicios de asistencia técnica, estudios y formación. Fue fundado en 1967 como una iniciativa de los países de América para servir como foro permanente que aborde los problemas y preocupaciones de las administraciones tributarias. Actualmente, el CIAT cuenta con 38 países miembros y países miembros asociados de cuatro continentes: 31 países americanos, cinco países europeos, un país africano y un país asiático.

El Banco Interamericano de Desarrollo (BID)

El BID (http://www.iadb.org) es la principal fuente de financiación multilateral y de conocimientos especializados para el desarrollo económico, social e institucional sostenible de América Latina y el Caribe. Con objeto de ayudar a la región a alcanzar un mayor progreso económico y social, el BID presta apoyo a los clientes en el diseño de proyectos, y proporciona financiación, asistencia técnica y servicios relacionados con el conocimiento en apoyo de intervenciones en el ámbito del desarrollo. Además, el BID se vale de los conocimientos especializados de expertos en una amplia gama de campos para llevar a cabo investigaciones y seminarios que abordan los grandes retos de la región y poner de manifiesto las intervenciones culminadas con éxito. El BID ha desarrollado estrategias centradas en cuatro prioridades sectoriales: política social para la igualdad y la productividad; instituciones para el crecimiento y el bienestar social; integración internacional competitiva a nivel regional y mundial; adaptación al cambio climático y su mitigación, y fuentes de energía sostenibles y renovables.

La Comisión Económica para América Latina y el Caribe (CEPAL)

CEPAL (www.cepal.org) es una de las cinco comisiones regionales de las Naciones Unidas. La CEPAL se fundó en 1948 con el propósito de contribuir al desarrollo económico y social de América Latina y el Caribe, coordinar acciones encaminadas a su promoción y reforzar las relaciones económicas entre los países de la región y con las demás naciones del mundo. La institución se dedica fundamentalmente a la investigación económica y social, y a la prestación de asistencia técnica a gobiernos. Su constante preocupación por el crecimiento, el progreso técnico, la justicia social y la democracia ha caracterizado su enfoque integral orientado al desarrollo que actualmente forma parte del legado de su rica tradición intelectual.

Centro de Política y Administración Tributaria de la OCDE

El Centro de Política y Administración Tributaria (CTPA, por sus siglas en inglés) (www.oecd.org/tax) es el pilar de la labor de la OCDE en materia tributaria. El Centro proporciona asistencia técnica y apoyo al Comité de Asuntos Fiscales y examina todos los aspectos relacionados con la fiscalidad, excepto la política fiscal a nivel macro. Su labor abarca asuntos de tributación internacional y nacional, impuestos directos e indirectos, política fiscal y administración tributaria. El CTPA también lleva a cabo un extenso programa de diálogo a nivel global entre funcionarios tributarios de países miembros y no miembros de la OCDE. Dicho programa se lleva a cabo a través de eventos anuales que cubren la gama completa del trabajo de la OCDE y que congregan a alrededor de 120 economías no pertenecientes a la OCDE.

Centro de Desarrollo de la OCDE

El Centro para el Desarrollo de la OCDE (www.oecd.org/dev) es una plataforma especial creada para el intercambio de conocimientos y el diálogo de política basado en datos, donde los países en desarrollo, los países emergentes y los países miembros de la OCDE interactúan en pie de igualdad. La amplia diversidad de sus miembros, unida a su independencia intelectual, ayuda a encontrar soluciones políticas innovadoras a los urgentes desafíos que plantea el desarrollo.

1 Barbados y Jamaica se han incluido en esta edición por vez primera.

2 Este dato difiere de los presentados en otras publicaciones de la CEPAL y la CIAT, ya que el informe Estadísticas tributarias en América Latina computa como ingresos fiscales los impuestos especiales que gravan la producción de hidrocarburos.