Evasión Tributaria en América Latina: Un Llamado de atención para todos.

El objetivo prioritario del presente comentario es destacar la importancia y gravedad de la evasión tributaria existente hoy en América Latina.

En un trabajo realizado por Santiago Diaz de Sarralde Miguez[1] se dijo que América Latina y y el Caribe se caracterizan por una presión fiscal relativamente baja la cual promedia el 22,8% del PIB. Es decir 11,5% menos que la OCDE -2015-. Si bien es cierto que existen grandes diferencias entre países, ya que la presión fiscal varía del 12,4% en Guatemala al 38,6% en Cuba.

Hay en la región una mayor dependencia de la imposición indirecta (casi el 50% del total) y de la tributación sobre la renta de las sociedades que los paises de la OCDE.

En el estudio se destacó también la menor participación de la imposición sobre la renta personal (8,8% del total contra el 24% en la OCDE) y de las cotizaciones sociales (16,4% frente al 26,2% de OCDE)

La región tiene una elevada desigualdad en la distribución de los ingresos y sobre todo una escasa capacidad redistributiva de la política fiscal.

Al respecto en la OCDE la desigualdad -índice de gini del 0,47- se ve reducida un 36% con la política fiscal.

En cambio en AlyC sólo se reduce la desigualdad con la política fiscal en un 6% ,partiendo de un índice de gini del 0,5.

Otro rasgo muy importante es la alta informalidad, calculada en un 41% frente al 17% de la OCDE.

El trabajo remarca la elevada evasión, especialmente en el impuesto sobre la renta de las personas jurídicas. Hay un alto impacto de la erosión de las bases imponibles y el desplazamiento de los beneficios para evitar la tributación.

Por su parte se resaltan los elevados gastos tributarios (los cuales representan en promedio un 30% de la recaudación potencial)

En otro estudio realizado por Gomez Sabaini y Moran para CEPAL en el año 2016[2] se concluyó que la evasión tributaria ha sido y continúa siendo uno de los principales obstáculos que afectan las finanzas públicas de los países de la región.

Se llamó la atención diciendo que no existe una tarea institucionalizada de estimación de la evasión, con adecuada periodicidad y publicidad de los resultados en la mayoría de los países.

Esto quedó demostrado debido a que es escasa e insuficiente la información disponible en cuanto a la magnitud del problema.

Latinobarometro 2016, es una organización que mide distintos aspectos de la realidad latinoamericana, destaca que la creencia que es justificable evadir impuestos ha registrado aumentos constantes desde 2011.

Es decir los latinoamericanos están hoy mas abiertos a la evasión fiscal que hace 5 años.

Esto refleja un comportamiento oscilante, sugiriendo que son sensibles a las condiciones por las que atraviesan los países o a las medidas que toman los gobiernos.

Por su parte en el informe titulado tributación para un crecimiento inclusivo 2016 elaborado por CEPAL y OXFAM se concluyó que América latina y el Caribe muestran extrema desigualdad, prueba de ello es que en 2014 el 10% mas rico había amasado el 71% de la riqueza de la región.

Esta situación se ve confirmada por el análisis de los datos tributarios disponibles respecto a la renta personal en los países de la región.

El estudio dice que existen sistemas tributarios inadecuados totalmente regresivos y una alta evasión y elusión de impuestos que cuestan miles de millones de dólares y podrían invertirse para luchar contra la pobreza y la desigualdad.

En dicho documento se estima que las perdidas de recaudación van del 27% al 65% en el impuesto a la renta.

La publicación sugiere diversas medidas para lograr una tributación con crecimiento inclusivo, entre las cuales se destacan reformas tributarias, en las capacidades de las Administraciones Tributarias y esfuerzos para mejorar los acuerdos de intercambios de información, entre otras medidas.

En el trabajo titulado «Consensos y conflictos en la política tributaria de América Latina en el año 2017»[3] se afirmó que en las últimas dos décadas la mayoría de los países de América Latina incrementaron sus recursos tributarios.

Se observa no obstante ello un elevado nivel de incumplimiento en la mayoría de los impuestos vigentes.

Se dijo que a pesar de que hay mayor conciencia social sobre la gravedad del problema es sorprendente la escasez y dispersión de estudios específicos en la materia, lo cual dificulta la tarea de establecer diagnósticos precisos acerca de la magnitud del incumplimiento tributario.

Concluye que América Latina sigue siendo la región más desigual del mundo con un índice gini de 0,52.

Por su parte OXFAM en el informe del año 2018 dice que entre 2002 y 2015 las fortunas de los multimillonarios de América Latina crecieron en promedio el 21% anual.

Este crecimiento fue 6 veces superior al crecimiento que experimento el PIB de la región.

La salida de los flujos financieros ilícitos y la fuga de capitales producto de la evasión y la elusión de impuestos, así como los privilegios tributarios de las empresas multinacionales para pagar menos impuestos son los principales desafíos que enfrenta la región.

Por su parte CEPAL en 2018[4] vuelve a destacar la elevada evasión impositiva tanto en el ámbito interno como internacional y la existencia de cuantiosos gastos tributarios.

Dice que el impuesto personal a la renta continúa siendo el talón de aquiles ya que sólo recauda el 1,8% del PIB en comparación con el 8,4% países OCDE para el año 2015.

Se dice que son claves, para disminuir las desigualdades y lograr el crecimiento inclusivo en los países de la región, las siguientes medidas:

- Ampliar las bases impositivas.

- Mejorar el diseño del sistema tributario.

- Fortalecer a las AATT.

- Eliminar las vías de evasión fiscal

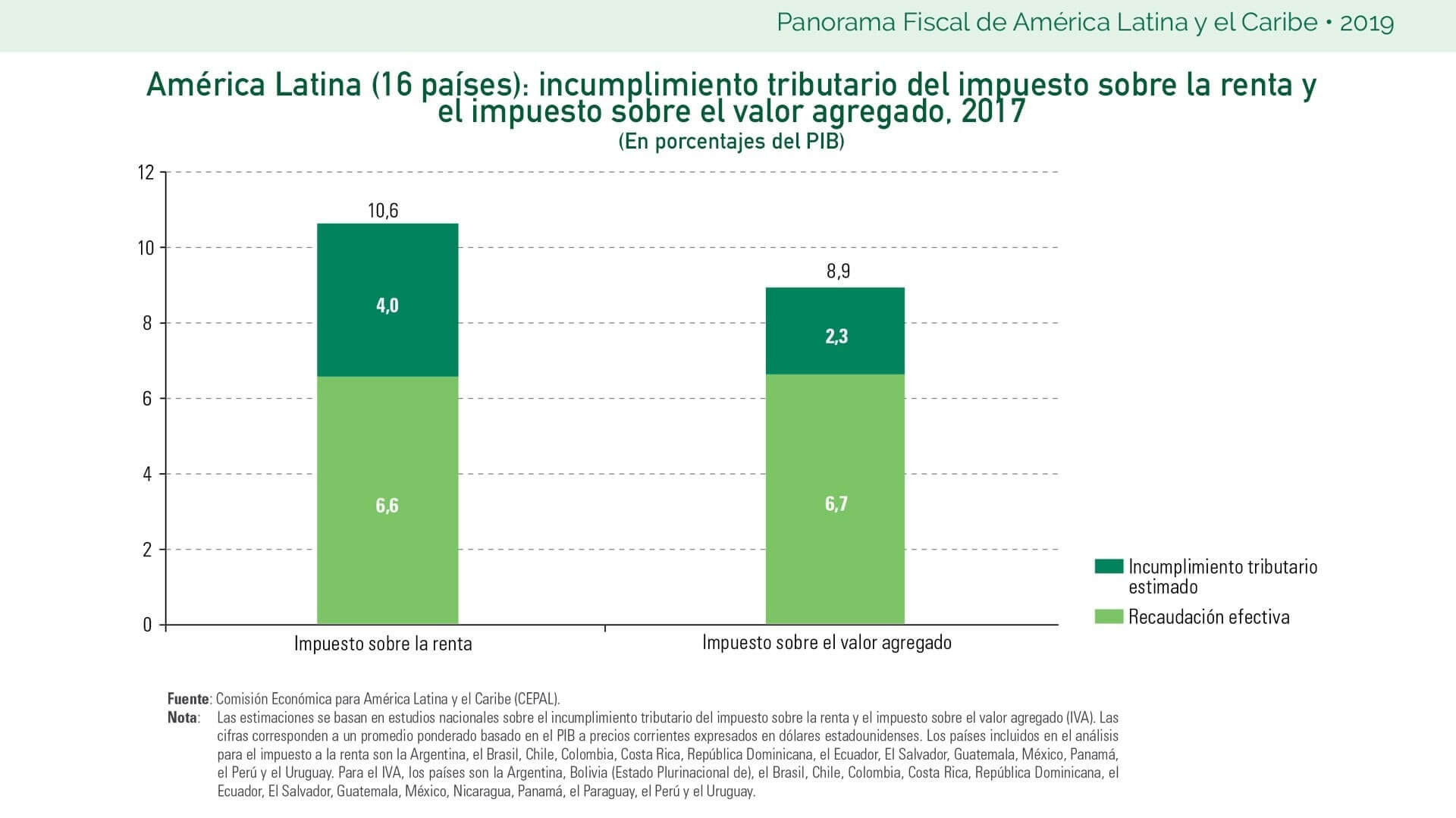

En este informe se calculó que la evasión tributaria para 2015 ascendía al 2,4% del PIB en el IVA y al 4,3% del PIB regional en impuesto sobre la renta, lo que conjuntamente significó 340 mil millones de dólares y un 6,7% del PIB.

Respecto a la evasión producto de operaciones internacionales el informe destaca que es muy escaso lo que se sabe.

Al respecto, la CEPAL procuró estimar las salidas financieras ilícitas por manipulaciones de los precios de comercio internacional, la cual rondaría en el 0,5% del pib es decir unos 31 mil millones de dólares anuales, lo que equivale a entre un 10% y 15% de lo recaudado por impuesto a la renta corporativo.

Por su parte recientemente la CEPAL en 2019[5] dice que la evasión tributaria para 2017 ascendía al 6,3 % del PIB lo que equivale a 335 mil millones de dólares. En IVA representa 2,3% del PIB y en impuesto a la renta 4,00% del PIB.

Lamentablemente este dato no ha tenido mucha variación si lo comparamos con el estimado para el 2016 en el cual la evasión total fue del 6,7% del PIB.

Por su parte los flujos ilícitos producto de la manipulación del comercio internacional de bienes llegaron a los us$ 85 mil millones en 2016, es decir, el 1,5% del PIB regional.

Se dice que aumentar los ingresos públicos es clave para fortalecer la capacidad de acción de la política fiscal y apoyar en la movilización de recursos para financiar la agenda 2030.

CEPAL reitera la importancia de reducir el alto nivel de evasión tributaria y los flujos financieros ilícitos para aumentar el espacio fiscal de la región.

Respecto a la reducción de la desigualdad a través de transferencias de impuestos directos el informe destaca que en América Latina solo se logra en un 4,7% comparado con el 38% de la OCDE, quiere decir que los paises de OCDE reducen con su politica fiscal 8 veces mas la desigualdad.

Este dato no es menor y en forma contundente significa que la poítica fiscal esta fallando para reducir las desigualdades o lo que es peor en muchos casos esta contribuyendo a su aumento.

En el reciente informe CEPAL propone 5 instrumentos para ampliar espacio fiscal y potenciar la agenda 2030:

- Reducir la evasión tributaria y los flujos financieros ilícitos.

- Impulsar la adopción de impuestos a la economía digital.

- Crear impuestos ambientales para avanzar hacia la descarbonización de la economía y la reconversión productiva.

- Revaluar los gastos tributarios.

- Fortalecer el impuesto sobre la renta personal y los impuestos sobre la propiedad inmobiliaria.

En definitiva a lo largo del artículo ha quedado en evidencia la importancia del fenómeno de la evasión para la región, razón por la cual todos los países deberían en forma urgente análizar internamente la magnitud del fenómeno, sus causas y diseñar politicas de estado para su combate.

[1] CIAT – Diagnóstico América Latina y el Caribe año 2017.

[2] Evasión Tributaria en América Latina. Juan Carlos Gomez Sabaini y Dalmiro Moran. CEPAL. 2016.

[3] CEPAL – Juan Carlos Gomez Sabaini, Juan Pablo Jimenez y Ricardo Martner.

2017.

[4] Panorama Fiscal de América Latina y el Caribe 2018 – CEPAL.

[5] Panorama Fiscal de América Latina y el Caribe 2019 – CEPAL.

44,095 total views, 42 views today

42 comentarios

Felicitaciones, Alfredo. La importante problemática de la evasión tributaria está bien explicada y trajo bastante informaciones del contexto LAC frente a otras regiones.

Antonio muchas gracias¡¡ Entiendo que en muchos paises falta una tarea sistematica y continua de estimar la evasión. Y que es muy importante los estudios sectoriales de evasion mas que los estudios globales. Es decir conocer que sector o grupo de contribuyentes son los que evaden y mediante que maniobras. Un abrazo

Excelente material, Alfredo. Es cierto que la evasión fiscal o evasión tributaria se esta poniendo muy de practica en los últimos años. Materiales como este, le abren los ojos a las administraciones tributarias de la región. Muchas gracias

Respetado Licenciado Collosa.

Son seguidora de todo lo que se publica en el CIAT, por cuanto me considero co-fundadora del Servicio Nacional Integrado de Administración Aduanera y Tributaira-SENIAT. (1994-1995).

Veo que en los estudios no se incluyó a Venezuela, entiendo que por la opacidad en la información que se puede conseguir. Mi proyecto de tesis doctoral, trata el tema del talento humano como factor de desarrollo y conformación del ente tributario venezolano, siendo relevante por supuesto, los efectos que además de los instrumentos propuesto por la CEPAL, es el comportamiento y conocimiento de ese recurso humano, que en Venezuela ha desvirtuado su función y las garras de la corrupción los han atrapado.

Encantada de poder compartir y comentar.

Abg. Aura Galea

Especialista en Gobierno y Política Pùblica

Especialista Aduanera y Tributaria

Candidata a Doctor en Ciencias Políticas UCV

Estimada Aura muchas gracias por su valioso comentario. Es como Ud dice en muchos paises la informacion no esta disponible o lo que es peor muchas veces esta afectada por la confiabilidad de las estadisticas de cuentas nacionales.

Un cordial saludo

Alfredo. Muy interesante y necesaria la llamada de atención sobre el tema de la evasión en ALC. ¿Cuáles serían las razones para que la creencia que es justificable evadir impuestos ha registrado aumentos constantes desde 2011 en la region?. ¿Por que los latinoamericanos están hoy más abiertos a la evasión que hace 5 años?

Estimado Jose muchas gracias por su atento y valioso comentario. Los fundamentos de lo que consulta esta en el informe de latinobarometro 2016. Sin dudas un tema que se resalta en el mismo es el de la corrupción. Un cordial saludo.

Ariel muchas gracias por su valioso comentario. Esa es la idea con la que escribi despertar mayor inquietud en el tema y basicamente pensar soluciones para combatir el fenomeno. Un cordial saludo

Muchas gracias por este importante Post Doctor Collosa y un saludo.

En Colombia se han dado pasos para morigerar la Evasión. Es así como con la Ley 1819 de 2016, y la reciente, 1953 de 2018, la AT comporta el fortalecimiento de funciones públicas de fiscalización y control, medidas Antiabuso y otras actividades ineludibles para el control de la Evasión. Así mismo el impuesto de Normalización en sus dos versiones ha permitido el recaudo de no despreciables cantidades para la Hacienda pública. Hay mucho camino por recorrer, continuando con el fortalecimiento de la Educación Fiscal tributaria y el control y protección de los recursos obtenidos, pues la confianza del contribuyente es fundamental para este proceso. Y está visto que en Colombia, más allá del debido e indiscutible cumplimiento del deber del artículo 95.9 Superior, recuperar o conservar la confianza del contribuyente es prioritario para el logro de los fines de la Tributación. Gracias

Saludos cordiales

muchas gracias por su comentario. Me alegro lo que nos comenta de su pais. Saludos Cordiales

Enhorabuena, Alfredo. Muy interesante y sintético el documento.

Fernando Díaz Yubero.

Fernando muchas gracias por tu comentario. Un halago enorme para mi. Saludos

Excelente trabajo mi estimado amigo Alfredo las conclusiones y el abordaje es serio y profundo Puntos Precisos precisos que son pata qué nuestras administraciones tributarias tomen en cuenta y ejecuten acciones de cambio

Estimada amiga muchas gracias por tu comentario. Un abrazo

Estimado Alfredo,

Creo que hay un dato fundamental que habría que acrecer en el análisis: la estructura internacional diseñada para la evasión tributaria, que por supuesto afecta a América Latina. Diría que el trabajo de Tax Justice Network (Financial Secrecy Index – https://financialsecrecyindex.com/) hace un buen análisis del uso de la opacidad financiera por los países de Europa/EEUU (ricos) para fomentar la evasión tributaria en los demás países y atraer el dinero sucio para sus arcas. En la primera linea de los países opacos (corruptos) están Suiza e EEUU, pero sumando las islas, el campeón de la opacidad (que estimula el fraude) es Reino Unido.

Dicho de otra forma, la evasión tributaria en los países pobres y en desarrollo (menos pobres), es directamente afectad por las políticas de los países desarrollados (ricos), por el estímulo y la estructura que eses últimos propician al fraude tributario fuera de sus países (en América y Caribe). Pero eso tiene un lado bueno: el dinero sucio de la corrupción en los países de América Latina y Caribe va parar en los países «desarrollados», donde es bienvenido y protegido contra la «sed» recaudatoria de las administraciones tributarias del sur.

Así que, la última frase del artículo me parece se quedaría más completa si le cambiásemos, o añadiéramos, la palabra «externamente»:

«En definitiva a lo largo del artículo ha quedado en evidencia la importancia del fenómeno de la evasión para la región, razón por la cual todos los países deberían en forma urgente análizar internamente – EXTERNAMENTE – la magnitud del fenómeno, sus causas y diseñar politicas de estado para su combate.»

Ya no está en manos de los países pobres o en desarrollo la posibilidad de solucionar su problema de evasión tributaria, pues el problema viene diseñado y estructurado de afuera, a partir de los países desarrollados (ricos). Hace años que la OCDE trabaja en el proyecto BEPS, sin resultados expresivos, por motivos obvios.

Cordiales saludos,

Joao Carlos

Estimado Joao Carlos muchas gracias por su comentario. Por supuesto cuando me refiero a analizar internamente cada pais incluyo la evasión internacional. Ello lo dije porque cada realidad es distinta, o sea cada pais debera analizar sus propias causas de evasión . Pero sin dudas nuestro talon de aquiles es lo que poco que recaudamos por impuesto a la renta y somos la region mas desigual del mundo. Por lo tanto es clave lo que dice ya que para mejorar la recaudación de renta hay que combatir la evasión producto del contribuyente mundial (precios de transferencia, paraisos fiscales, etc). Para lo cual sera clave mas colaboración cooperacion, mas transparencia, y menos corrupción en la región sobre todo en el aspecto politico.

Un gran saludo

Muy buenos días doctor ALFREDO COLLOSA, le saluda JOHN RUBIANO CENTENO desde Colombia.

Expreso el gusto que me da leer su artículo, toda vez que manifiesta una problemática que aqueja gravemente a todos los países de nuestra América Latina y que no es para menos, hacer un llamado de atención- lo que se llama que en Colombia como “un jalón de orejas”- para que los gobiernos de cada uno de los países tomen las medidas necesarias para reducir la evasión tributaria, y garantizar el desarrollo efectivo de sus naciones.

Uno de los grandes problemas que aquejan a la hacienda pública, es sin lugar a dudas la evasión fiscal, toda vez que resultan poco castigable y fácil de incurrir en el delito de no pagar las imposiciones que el Estado fija a los contribuyentes, y es que este grave problema tiene asidero en la cultura latina, porque se tiene como axioma la no tributación. Lo anterior, quiere decir, que el contribuyente no entiende el sistema tributario, ni las finalidades del sistema y al desconocer el propósito de su sistema de recaudo, no contribuye con el mismo y piensa que la imposición que ejecuta el Estado, en forma de tributo, es un ataque a sus finanzas personales. De allí que, la evasión es un camino para aumentar la riqueza personal y una forma de desfinanciar las políticas del Estado.

En virtud de lo expuesto, muestro cierta afinidad con las propuestas estipuladas en la agenda 2030 del CEPAL, a las cuales hago mención a continuación:

“1. Reducir la evasión tributaria y los flujos financieros ilícitos.

2. Impulsar la adopción de impuestos a la economía digital.

3. Crear impuestos ambientales para avanzar hacia la descarbonización de la economía y la reconversión productiva.

4. Revaluar los gastos tributarios.

5. Fortalecer el impuesto sobre la renta personal y los impuestos sobre la propiedad inmobiliaria.”

Nuevamente expreso mi enorme grado de satisfacción con su escrito, porque es una forma de denunciar un monstruo que crece cada día y se convierte en una de las mayores amenazas de la viabilidad estatal.

Estimado John le agradezco profundamente su comentario. Un cordial saludo.

Un placer poder leer tu artículo, Alfredo.

Gracias.

Abrazo

Alfredo muchas gracias¡ un fuerte abrazo

Cordial saludo , en atención a este artículo interesante ,es importante resaltar que la evasión tributaria en América latina presenta altos índices de incidencia y prevalencia , los cuales pueden estar enquistados en nuestra cultura de desconocimiento y retadora hacia los Estados ,que tampoco ejercen su poder coercitivo para con los ciudadanos , para con las personas jurídicas responsables de cumplir y que en conjunto permitan el desarrollo armónico de los pueblos ,basados en el cumplimiento y la confianza bilateral Estado – ciudadano para que uno y otro cumpla cabalmente con sus obligaciones y pretender ser una sociedad consciente del daño auto generado por la evasión y elusión tributaria que no precisamente caracteriza a los latinoamericanos.

Estimado Gonzalo muchas gracias por su comentario, el cual valoro mucho. Un cordial saludo.

Muy buen artículo generalmente resalta en medida, la evasión, corrupción, la notable elucion de los controles fiscales, los países de deben generar confianza al contribuyente a través de la utilización responsable de la tributacion.

Estimado Jorge muchas gracias por su comentario, el cual valoro mucho. Un cordial saludo.

La evasión tributaria trae como consecuencia una serie de situaciones que perjudican tanto al estado como a la sociedad misma, por tanto amenaza la capacidad de los estados a la hora de poner en marcha políticas que reduzcan la desigualdad, luchen contra la pobreza y garanticen la dignidad de las personas

muchas gracias por su comentario, el cual valoro mucho. Un cordial saludo.

la estructura internacional diseñada para la evolucion tributaria donde se efectuentan en america latina donde se destacan el impuestos sobre la renta y sobre el valor agregado donde se ven involucrados 16 paises. tos por su partes son flujos ilicitos productos de la manipulacion del comercio de los bienesy el espacio fiscal para generar impuestos de la economia digital y se analiza lña causa de la evasion para mejorar y cobatir lo que se puede recautar de los impuestos en general.

Andrea gracias por su valioso comentario. Cordial Saludo

Cordial saludo.

En atención a este artículo interesante, es importante resaltar que La evasión tributaria en América Latina presenta altos índices de incidencia y prevalencia , los cuáles pueden estar enquistados en nuestra cultura de desconocimiento y retadora hacia los Estados , que tampoco ejercen su poder coercitivo para con los ciudadanos, para que las personas jurídicas y responsables de cumplir y que en conjunto permita. El desarrollo armónico de los pueblos basados en el conocimiento y la confianza bilateral Estado -ciudadano para que uno y otro cumpla cabalmente sus obligaciones y pretender ser una sociedad conciente del daño generado por la evasión y la elusión tributaria que no precisamente es lo que caracteriza q los latinoamericanos

Gonzalo nuevamente muchas gracias¡

Es una cultura criminal que caracteriza la mayoría de los más adinerados a nivel latinoamericano, buscando siempre el beneficio familiar, sin pensar las malas consecuencias que trae para cada estado como principal administrador de los presupuestos.

Wilson muchas gracias por su comentario, el cual valoro mucho. Un cordial saludo.

A lo largo de los datos arrojados por los diversos estudios, establece un punto de enfoque que en países como Colombia hay que resaltar,esto es que el punto de enfoque es la costumbre, pues estos países se han convertido en paraísos fiscales, pues la ovación tributaria es constante y continua y depende mucho si es impuesto sobre la renta o agregados, puesto que el primero se ve con un alza de tendencia a seguir creciendo, debido a que en el país la legislación y los gobernadores ademas de los empresarios, se ven beneficiados, debido a que la primera establece la evacion legal de impuestos a los últimos, quedando así con la mayoría del peso contributivo la clase media, la cual cada vez es menor. Esto se observa en la brecha cada vez mas marcada que existe y en que esta clase cada vez se torna minoría, puesto que hay un crecimiento patrimonial de la clase empresarial y es mas fácil la evasión fiscal por parte de estos en materia de renta, pues el mismo estado le ofrece las garantías para que se pueda efectuar; sobre todo por el vació legislativo que existe.Mas los impuestos de valor agregado en materia legislativa por el contrario a los rentisticos son mas difíciles de evadir puesto que las leyes que les aplican son mas duras y especificas, lo que causa que sean cada vez mas difíciles de evadir, prestando una buena utilidad tributaria para el país.

Cordial Saludo, Doctor Alfredo Collosa interesante mirar de manera integral todo este proceso, el articulo es muy amplio e interesante porque nos delimita los paralelos por donde se mueve la evacion , esta evacion que es como un elefante que se pasea por todas las economías y que nadie quiere reconocer que no ve, pero ahí esta, una solución o una de las posibles soluciones podrían ser es los convenios intencionales específicos que permiten dar transparencia y publicidad a todos para que esos elefantes no se muevan por esas economías cómplices, porque los grandes flujos de capital están presentes por toda américa latina que resultan ser evacion fiscal de sus pises de origen. que buscan por toda américa latina sitios donde anidar y esconder sus capitales.

Willian buenos dias le agradezco su comentario. Un cordial saludo.

Sofia muchas gracias por su comentario. Un cordial saludo

Cordial Saludo, Doctor Alfredo Collosa, me permito señalar la importancia e interesante el análisis realizado a través de este artículo sobre la evasión de impuestos que se viene presentando en los diferentes país de América Latina, donde se observa que es un como un mal que carcome a cada uno de los países, afectando parte de su economía y en especial las comunidades de pocos recurso, en el sentido que disminuye la inversión de cada uno de los países en esos sectores marginados.

En concordancia con lo anterior, quiero indicarle que en mi país Colombia la evasión de impuestos por parte de personas jurídicas (empresas) para el periodo de 2000-2016 dejó de recibir un promedio de $11 billones de pesos cada año.

Esta información hace parte de un estudio realizado Jersson Rodríguez, magíster en Administración de la Universidad Nacional de Colombia, que determinó que la media de elusión de las compañías fue de 40,1% en los primeros 16 años de este milenio.

En el informe, el investigador encontró que la gran cantidad de reformas tributarias que ha tenido el país ha vuelto complejo y poco estable el sistema tributario, lo que representa “un caldo de cultivo perfecto para materializar la evasión y la elusión de impuestos”.

No obstante, para el año 2016, el gobierno de Colombia, aprobó el aumento del IVA del 16 al 19%, mediante la Ley 1819 del 2016, situación que viene afectando en mayor medida a las personas de menores ingresos, aumentando la inequidad”. Por lo cual muchos países en el afán de atacar esa evasión, termina afectando a muchos ciudadanos y los grandes evasores su afectación es nula.

Estimado Jairo buenos dias muchas gracias por tu comentario y el aporte que nos haces sobre tu pais. Un abrazo

Interesante articulo que nos pone de presente una de las causas por las cuales los países latinoamericanos se encuentran en su mayoría con un bajo nivel de desarrollo, ya que evidentemente este fenómeno repercute en su crecimiento económico y va en detrimento de sus políticas fiscales internas; en ese orden de ideas, pienso que los gobiernos tienen el deber de trazar los lineamientos tendientes a controlar la evasión,con lo cual podrían mejorar notablemente sus ingresos, en lugar de crear e implementar nuevos impuestos, que a la postre terminan afectando es a los ciudadanos que tienen una muy buena cultura de pago. Saludos desde Colombia.

Según los datos arrojados por los diversos estudios, en materia de evasión se establece un punto de enfoque, y es que en países como Colombia hay que resaltar este enfoque hacia la costumbre, pues este y muchos mas se han convertido en paraísos fiscales, ya que la evasión tributaria es constante, continua y depende mucho si es impuesto sobre la renta o agregados, debido a que el primero se ve con un alza de tendencia a seguir creciendo, y también a que en el país la legislación y los gobernadores ademas de los empresarios se ven beneficiados, puesto que la primera establece la evasión legal de impuestos a los últimos, quedando así con la mayoría del peso contributivo la clase media que cada vez es menor.

Esto se puede observar en la brecha cada vez mas marcada que existe y que en esta clase cada vez se torna minoritaria, puesto que hay un crecimiento patrimonial de la clase empresarial y es mas fácil la evasión fiscal por parte de estos en materia de renta, pues el mismo estado les ofrece las garantizas para que se pueda efectuar; sobre todo por el vació legislativo que existe. Mas los impuestos de valor agregado en materia legislativa por el contrario a los rentistas son mas difíciles de evadir puesto que las leyes que les aplican son mas rígidas y especificas, lo que causa que sea cada vez mas difícil evadir, presentando esto una buena utilidad tributaria para el país.

Actualmente y según los informes dados por los diferentes países, latinoamericano es un gran paraíso fiscal para los países en potencia, debido a la gran utilidad en materia extractora y y en pago de impuestos respecto a dineros depositados. Esto es fácilmente detectable, pues en materia de extracción de las materias primas y producción industrial masiva, las grandes empresas se están viendo beneficiadas y por ende los mayores capitalistas obtienen un muy buen lucro y cuidado de su dinero, toda vez que las leyes están establecidas para tal fin.

Y en cuestión de paraíso fiscales y muy a pesar que a nivel latinoamericano las políticas y normas se han endurecido para evitar el fraude fiscal, hasta en materia de transacciones de grandes de dinero no se ajusta de manera correcta pues así como hay normas, también hay diversas formas de evadir esto, puesto que la fuerza normativa y judicial todavía carece de fuerza.

Y aunque esto sea reprochable, lastimosamente la costumbre es lo que mueve la cultura, así sea contra derecho, pues en este caso esta costumbre es muy practicada a nivel de latinoamerica y es aprovechada por gente de otros países que buscan ese efecto, pero en sus países no pueden hacerlo.

Está evasión es constante y continua y depende mucho si es impuesto sobre la renta o agregados, debido a que el primero se ve con un alza de tendencia a seguir creciendo, quedando así con la mayoría del peso contributivo la clase media, la cual cada vez es menor, puesto que hay un crecimiento patrimonial de la clase empresarial y es más fácil la evasión fiscal por parte de estos en materia de renta, sobre todo por el vació legislativo que existe.

Y los primeros se ven fácilmente vulnerados, más los impuestos de valor agregado en materia legislativa por el contrario a los rentarios son más difíciles de evadir puesto que las leyes que les aplican son más duras y específicas, así que ni los primeros, ni el resto de la población pueden evadirlo fácilmente a menos que la norma así lo exprese, pues siempre en materia legal para ciertos casos, personas o sociedades a quienes se les da la posibilidad de exentarse, lo cual hace que estos tributos sean prestantes de una buena utilidad tributaria para el país.

Estimados Diego y Karen muchas gracias por sus comentarios.

Reciban un cordial saludo.