Tratados tributarios en América Latina

Algunas estadísticas desde CIATData

Como cada cierto tiempo acabamos de actualizar la información sobre los Convenios para Evitar la Doble Imposición (CDIs) y los Acuerdos de Intercambio de Información Tributaria (AIITs) en aplicación en los países miembros del CIAT de América Latina. Esta vez, el corte fue al 31 de octubre. Además de la actualización, se ha mejorado el detalle de la información, incluyendo datos de los tratados que dejaron de aplicarse, así como aquellos que fueron renegociados.

Como cada cierto tiempo acabamos de actualizar la información sobre los Convenios para Evitar la Doble Imposición (CDIs) y los Acuerdos de Intercambio de Información Tributaria (AIITs) en aplicación en los países miembros del CIAT de América Latina. Esta vez, el corte fue al 31 de octubre. Además de la actualización, se ha mejorado el detalle de la información, incluyendo datos de los tratados que dejaron de aplicarse, así como aquellos que fueron renegociados.

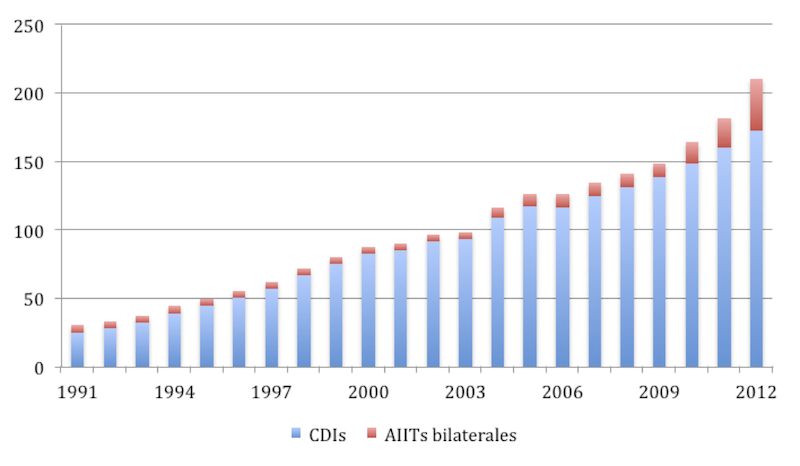

En total son 172 los CDIs en aplicación en los países de la región. El panorama es conocido. Los países que muestran las redes más amplias de convenios son Argentina (16), Brasil (31), Chile (24), Ecuador (12), México (42) y Venezuela (31), aunque en Argentina y Ecuador no hay novedades desde 2002 y 2005, respectivamente, y es sabido que el primero ha denunciado dos (2) recientemente. Otro país con una red igualmente destacable es Bolivia (7), aunque tampoco muestra nada nuevo últimamente. Los países de Centroamérica (y Rep. Dominicana) son los que menos han apostado por estos instrumentos.

Pero es interesante apreciar lo que vienen haciendo otros países en los últimos años. El caso de Panamá es el que más llama la atención. De no tener ningún CDI en aplicación en 2010 pasará a tener 10 en 2013. Otro país de similar tamaño está mostrando un comportamiento parecido: Uruguay. De sólo mostrar en aplicación un CDI, en 2013 tendrá 7. Finalmente, Colombia que al 2004 sólo mostraba la Decisión 578 de la CAN, al 2013 tendrá en aplicación 5 CDIs. Adicionalmente todos estos países muestran también convenios que están en proceso de ratificación en sus Congresos, por lo que los resultados pueden ser aún mayores.

Aunque menos claro, Perú y Paraguay también han registrado una mayor actividad. Perú muestra una red muy limitada de CDIs, a pesar de ser un país de gran potencial económico en la región. Hasta 2004 sólo estaban en aplicación 3, incluida la Decisión 578 de la CAN. Sumó uno más en 2010 y ha firmado otros 4 que están en proceso de ratificación en su Congreso. Paraguay dio señales de alguna actividad en 2009 y 2010 cuando entraron en aplicación sus 2 primeros CDIs. Luego de ello no mostró ninguna actividad.

De otro lado, la nueva información de CIATData permite también apreciar cómo vienen evolucionando las políticas de cooperación y asistencia mutua para prevenir la evasión fiscal internacional. Si bien los CDIs contienen cláusulas en esa línea (Art. 26 y Art. 27 del Modelo de Convenio de la OCDE y Naciones Unidas), varios países de la región han preferido firmar AIITs bilaterales en lugar de CDIs para no limitar su potestad de país de la fuente de gravar las rentas generadas en su jurisdicción, o han preferido adherirse a esfuerzos multilaterales de asistencia administrativa mutua.

Son 38 los AIITs bilaterales en aplicación en los países de América Latina –incluyendo aquellos firmados bajo el Modelo de Acuerdo del CIAT y algunos Memorándums de Entendimiento– aunque en estricto estos están concentrados en sólo tres (3) países: Argentina (12), Costa Rica (6) y México (12). Prácticamente todos los AIITs entraron en aplicación después de la reciente crisis financiera. Sin duda el impulso político que le dieron los países del G20 al intercambio de información tributaria para reducir los déficit fiscales, incrementó la firma de estos acuerdos alrededor del mundo.

Pero mucho también ha hecho el Foro Global sobre Transparencia e Intercambio de Información al promover la aplicación efectiva del estándar internacional de transparencia tributaria. Ya se mencionó a Costa Rica donde, además de los AITTs en aplicación, hay otros 9 en proceso de ratificación en el Congreso. Igualmente, Guatemala y Uruguay, aunque aún no tienen ningún acuerdo en aplicación, han firmado 7 y 9 acuerdos, respectivamente, que igualmente están en proceso de ratificación en los Congresos.

Finalmente, debe señalarse que los países de la región que más acuerdos tienen en aplicación también han firmado la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, a los que se suman Brasil y Colombia. No debe olvidarse que los países centroamericanos mantienen un Convenio Multilateral de Asistencia Mutua y Cooperación Técnica entre las Administraciones Tributarias y Aduaneras, que aunque puede estar aún pendiente de ratificación en algunos países, implica otro esfuerzos multilateral de cooperación.

CDIs y AIITs en aplicación en América Latina

(Al 31 de Octubre de 2012)

13,287 total views, 4 views today

1 comentario

me gusto el articulo publicado sigue adelante, porque de esta manera se enriquece a la población tributaria latinoamericana, felicidades