Nuevo informe de OCDE-CEPAL-CIAT: ┬½Estad├¡sticas tributarias en Am├®rica Latina 1990-2012┬╗

Seg├║n un nuevo informe de OCDE-CEPAL-CIAT:

LOS INGRESOS TRIBUTARIOS AUMENTAN EN AMÉRICA LATINA, PERO AÚN SON BAJOS Y VARÍAN ENTRE LOS PAÍSES

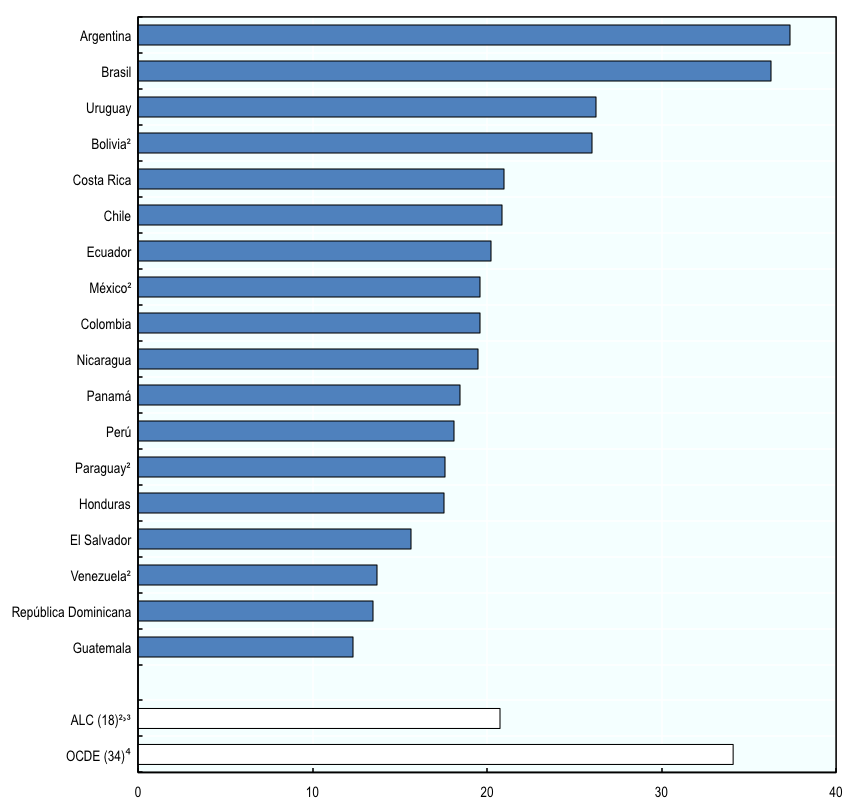

Argentina y Brasil tienen los ingresos más altos como proporción del PIB, mientras que Guatemala y República Dominicana presentan los más bajos

Santiago, 20 de enero de 2014- Los ingresos tributarios siguen aumentando en los pa├¡ses de Am├®rica Latina pero se mantienen bajos con relaci├│n a sus ingresos nacionales en comparaci├│n con la mayor├¡a de los pa├¡ses de la OCDE, seg├║n el documento Estad├¡sticas tributarias en Am├®rica Latina 1990-2012, que se presenta hoy en Santiago de Chile.

La tasa promedio de ingresos tributarios en los 18 pa├¡ses que cubre el informe[1] se increment├│ sostenidamente desde 18,9% en 2009 a 20,7% en 2012, luego de haber ca├¡do desde un m├íximo de 19,5% en 2008, indica la publicaci├│n producida por la Organizaci├│n para la Cooperaci├│n y el Desarrollo Econ├│micos (OCDE), la Comisi├│n Econ├│mica para Am├®rica Latina y el Caribe (CEPAL) y el Centro Interamericano de Administraciones Tributarias (CIAT).

El informe, dado a conocer hoy en el marco del XXVI Seminario Regional de Pol├¡tica Fiscal que se realiza en la CEPAL, muestra que la tasa de impuestos como proporci├│n del PIB creci├│ significativamente en la regi├│n en las ├║ltimas dos d├®cadas, desde 13,9% del PIB en 1990 a 20,7% en 2012. Sin embargo, esta tasa se encuentra a├║n 14 puntos porcentuales por debajo del promedio de los pa├¡ses de la OCDE (34,6%).

Existen amplias diferencias nacionales entre las tasas de ingresos tributarios de los pa├¡ses latinoamericanos. La lista es encabezada por Argentina (37,3%) y Brasil (36,3%), que se encuentran por encima del promedio de la OCDE, mientras que al final se ubican Guatemala (12,3%) y Rep├║blica Dominicana (13,4%). Entre los pa├¡ses de la OCDE, ese mismo rango var├¡a entre 48,0% en Dinamarca y 19,6%[2] en M├®xico.

La recaudaci├│n tributaria de los gobiernos locales en Am├®rica Latina es baja en la mayor├¡a de los pa├¡ses y no se ha incrementado, debido al reducido abanico de impuestos sobre el que tienen competencia en contraste con los pa├¡ses de la OCDE.

El reporte incluye un capítulo especial en el que se exponen las tendencias de los ingresos procedentes de recursos naturales no renovables en países latinoamericanos. La mayor demanda mundial por productos básicos, especialmente en los grandes mercados emergentes, ha conducido a un abrupto aumento de los precios y a mayores ingresos fiscales asociados con recursos naturales no renovables. Estos ingresos se incrementaron a una tasa más rápida que la de otros ingresos gubernamentales antes de la crisis y su comportamiento ha sido al menos tres veces más volátil que el crecimiento de los impuestos como proporción del PIB desde el año 2000.

En varios pa├¡ses de Am├®rica Latina los ingresos fiscales procedentes de recursos naturales no renovables siguen siendo muy importantes como porcentaje del total de los ingresos y representan m├ís de 30% del total en Bolivia, Ecuador, M├®xico y Venezuela. Esto implica la obtenci├│n de mayores beneficios a partir de los ingresos que generan, as├¡ como un nivel de riesgo m├ís alto debido a la din├ímica del mercado global.

Principales resultados:

Recaudaci├│n tributaria como porcentaje del PIB

- En 2012, la tasa de recaudaci├│n tributaria sobre el PIB subi├│ con respecto a 2011 en 13 de los 18 pa├¡ses de Am├®rica Latina y el Caribe analizados, se redujo en cuatro (Chile, Guatemala, M├®xico y Uruguay) y permaneci├│ sin cambios en uno (Costa Rica).

- La diferencia entre la tasa media de recaudaci├│n tributaria sobre el PIB de la OCDE y la correspondiente a los 18 pa├¡ses de Am├®rica Latina y el Caribe se redujo de 19 a 14 puntos porcentuales entre 1990 y 2012.

- En 2012, los mayores incrementos de las tasas de recaudación tributaria sobre el PIB correspondieron a Argentina (2,6 puntos porcentuales), Ecuador (2,3 puntos porcentuales) y  Bolivia (1,8).

- Las mayores caídas se produjeron en Uruguay (1,0 punto porcentual) y Chile (0,4 puntos porcentuales).

- En el período 2007-2012, 11 países registraron aumentos. El mayor se dio en Argentina (8 puntos porcentuales), seguido por Ecuador (7 puntos) y Paraguay (4 puntos). Otros 7 países mostraron disminuciones, encabezados por Venezuela y la República Dominicana (3 puntos porcentuales cada uno).

Estructuras tributarias

- Luego del s├│lido crecimiento de los ├║ltimos veinte a├▒os, los impuestos generales sobre el consumo (principalmente el IVA y los impuestos sobre las ventas) representaron 33,8% de los ingresos tributarios de los pa├¡ses de Am├®rica Latina y el Caribe en 2011, frente a 20,3% de los pa├¡ses de la OCDE, mientras que el peso de los impuestos espec├¡ficos sobre el consumo (como los impuestos selectivos o los impuestos sobre el comercio internacional) se ha reducido hasta 17,7% (en la OCDE es de un 10,7%).

- En los países latinoamericanos los impuestos sobre la renta y las utilidades representaron en 2011, en promedio, 25,4% de la recaudación, mientras que las contribuciones a la seguridad social supusieron 16,9% (en la OCDE dichos porcentajes son de 33,5% y 26,2%,  respectivamente).

Total de recaudaci├│n tributaria como porcentaje de PIB, 20121

Fuente: Estad├¡sticas tributarias en Am├®rica Latina 1990-2012 (OCDE-CEPAL-CIAT)

1. Los países han sido ordenados según el ratio total de ingresos tributarios como porcentaje de PIB.

2. Datos estimados.

3. Representa el promedio no ponderado para un grupo de 18 pa├¡ses de Am├®rica Latina. Chile y M├®xico son tambi├®n parte del grupo OCDE (34).

4. Representa el promedio no ponderado para los países miembros de la OCDE (2011).

Contactos de prensa:

Oficina de Prensa de la OCDE (T: +33 1 45 24 97 00); Centro de Desarrollo de la OCDE, Bochra Kriout, T: +33 1 45 24 82 96; Centro de Política y Administración Tributaria de la OCDE, Maurice Nettley, maurice.nettley@oecd.org, T+33 1 45 24 96 17.

Unidad de Información Pública de la CEPAL,  prensa@cepal.org; + (56 2) 2210 2040.

Centro Interamericano de Administraciones Tributarias (CIAT). Neila Ja├®n (Coordinadora de Publicaciones y Comunicaciones), njaen@ciat.org, T: (+507) 265 2766 / (+507) 307 2428 / (+507) 223 1044.

NOTAS A LOS EDITORES

Estad├¡sticas tributarias en Am├®rica Latina presenta datos detallados comparables a escala internacional sobre los ingresos tributarios de un grupo seleccionado de pa├¡ses de Am├®rica Latina y el Caribe (ALC). Usando la misma metodolog├¡a de la base de datos de la OCDE sobre Estad├¡sticas tributarias, esta publicaci├│n presenta comparaciones entre los pa├¡ses ALC y entre las econom├¡as de la OCDE y ALC. Este trabajo es parte de la Iniciativa Fiscal OCDE ALC que busca mejorar las pol├¡ticas de tributaci├│n y gasto p├║blico con el fin de fomentar un mayor crecimiento econ├│mico y una distribuci├│n del ingreso m├ís justa. Este documento ha sido apoyado financieramente por la Agencia Espa├▒ola de Cooperaci├│n Internacional para el Desarrollo (AECID). Para m├ís informaci├│n sobre Estad├¡sticas tributarias en Am├®rica Latina y la Iniciativa Fiscal OCDE ALC favor consultar┬áhttp://www.latameconomy.org/en/revenue-statistics/ y www.oecd.org/tax/lacfiscal .

Centro Interamericano de Administraciones Tributarias (CIAT)

El CIAT (www.ciat.org) es una organizaci├│n p├║blica internacional sin fines de lucro que promueve la cooperaci├│n internacional y el intercambio de experiencias e informaci├│n sobre las administraciones tributarias. Tambi├®n entrega servicios de asistencia t├®cnica, estudios y capacitaci├│n. Fue fundado en 1967 a iniciativa de varios pa├¡ses americanos con el fin de servir como foro permanente de discusi├│n de los asuntos y preocupaciones de los administradores tributarios. Actualmente CIAT tiene 38 pa├¡ses miembros y naciones asociadas de 4 continentes: 31 pa├¡ses en las Am├®ricas, 5 pa├¡ses europeos, 1 pa├¡s africano y 1 pa├¡s asi├ítico.

Comisi├│n Econ├│mica para Am├®rica Latina y el Caribe (CEPAL)

La CEPAL (www.cepal.org) es una de las cinco comisiones regionales de las Naciones Unidas.┬á Su sede central est├í en Santiago, Chile. La CEPAL contribuye al desarrollo econ├│mico y social de Am├®rica Latina y el Caribe a trav├®s de la cooperaci├│n a nivel regional y subregional.┬á Su objetivo es integrar, reunir, organizar, interpretar y diseminar informaci├│n y datos sobre el desarrollo econ├│mico y social de la regi├│n y entregar servicios de asistencia a los gobiernos que as├¡ lo soliciten.

Centro de Política y Administración Tributaria de la OCDE

El Centro de Pol├¡tica y Administraci├│n Tributaria de la OCDE (CTPA, por sus siglas en ingl├®s) (www.oecd.org/tax) es el punto focal de la OCDE para su trabajo en temas tributarios. El Centro entrega experiencia t├®cnica y apoyo al Comit├® de Asuntos Fiscales y examina todos los aspectos tributarios a excepci├│n de la pol├¡tica macro-fiscal. Su trabajo cubre asuntos tributarios locales e internacionales, impuestos directos e indirectos, pol├¡tica y administraci├│n tributaria. El CTPA tambi├®n lleva a cabo un amplio programa global de di├ílogo entre la OCDE y funcionarios tributarios de pa├¡ses en desarrollo a trav├®s de eventos realizados anualmente sobre la gama completa de trabajo tributario del organismo, reuniendo a m├ís de 100 econom├¡as fuera de la OCDE.

Centro de Desarrollo de la OCDE

El Centro de Desarrollo de la OCDE (www.oecd.org/dev) ayuda a los formuladores de pol├¡tica de los pa├¡ses socios de la OCDE a encontrar soluciones innovadoras a los desaf├¡os globales del desarrollo y a la reducci├│n de la pobreza. Es una instituci├│n ├║nica al interior de la OCDE y la comunidad internacional en donde los gobiernos de los pa├¡ses miembros, naciones en desarrollo y emergentes, empresas y organizaciones de la sociedad civil discuten informalmente asuntos de inter├®s com├║n.

[1] Los pa├¡ses de Am├®rica Latina y el Caribe incluidos son Argentina, Brasil, Chile, Colombia, Costa Rica, Rep├║blica Dominicana, Ecuador, El Salvador, Guatemala, M├®xico, Panam├í, Paraguay, Per├║, Uruguay y Venezuela, adem├ís de Bolivia, Nicaragua y Honduras, que fueron agregados para esta tercera edici├│n.

[2] Esta cifra es diferente de las entregadas en las publicaciones de CEPAL y CIAT ya que Estad├¡sticas tributarias en Am├®rica Latina considera los derechos sobre la producci├│n de hidrocarburos como ingresos tributarios.