…Previamente en Mitos… parte (a)

La intencionalmente larga y anecdótica descripción tiene el, ¿mal intencionado tal vez?, propósito de sensibilizarlos con los efectos que un proceso mal diseñado y peor implementado tiene sobre la experiencia del usuario, de todos los usuarios. Como ese, hay procesos que no generan una buena experiencia en ninguno de los dos extremos del mostrador. Y mi invitación a todos es a ser críticos con aquellos en los que intervenimos, definimos o diseñamos, para mejorarlos, mejorarlos y mejorarlos.

A manera de ejemplo, los quiero invitar a reflexionar sobre el domicilio en el registro de contribuyentes. Y hacerlo desde más de una perspectiva y bajo algunas consideraciones.

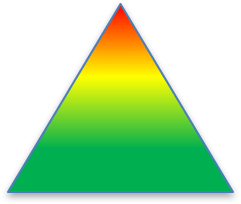

La primera es la actitud sobre el cumplimiento y la efectividad del método. Como nos lo recuerda la pirámide, la gran mayoría de los contribuyentes quieren cumplir, y hay un grupo pequeño de contribuyentes que decide deliberadamente incumplir; en nuestro caso, la gran mayoría de los contribuyentes van a informar voluntariamente su domicilio correctamente. Una minoría, la que se encuentra en la parte roja, va a intentar por todos los medios suministrar información falsa sobre ese domicilio. La segunda el interés de la administración de contar siempre con buenos datos de dirección que permitan localizar al contribuyente para fines de notificaciones o eventualmente realizar una inspección. La tercera tiene que ver con la eficiencia tanto del lado del costo para la administración como el de cumplimiento para el contribuyente.

La primera es la actitud sobre el cumplimiento y la efectividad del método. Como nos lo recuerda la pirámide, la gran mayoría de los contribuyentes quieren cumplir, y hay un grupo pequeño de contribuyentes que decide deliberadamente incumplir; en nuestro caso, la gran mayoría de los contribuyentes van a informar voluntariamente su domicilio correctamente. Una minoría, la que se encuentra en la parte roja, va a intentar por todos los medios suministrar información falsa sobre ese domicilio. La segunda el interés de la administración de contar siempre con buenos datos de dirección que permitan localizar al contribuyente para fines de notificaciones o eventualmente realizar una inspección. La tercera tiene que ver con la eficiencia tanto del lado del costo para la administración como el de cumplimiento para el contribuyente.

Son varias las cosas que se han ensayado en varios de nuestros países en el intento de asegurar ese domicilio.

- Envío de la tarjeta de contribuyente al domicilio o envío de etiquetas para colocar en las declaraciones. La idea gira en torno al hecho de que, si llega correspondencia a una dirección, ésta debe ser buena. Independientemente de la obsolescencia que viene de la declaración electrónica, desde el punto de vista de cumplimiento, para los contribuyentes que desean incumplir por cualquier razón el método no aporta, ya que continuarán sus operaciones, la administración recibirá los documentos no entregados a destiempo y no tendrá al contribuyente al frente. Para el cumplidor genera la incomodidad de la espera. El costo para la administración pasa por el uso del correo público o privado. En mi opinión obstaculiza al cumplidor sin detener al peligroso y el costo para la administración no demuestra una mejora significativa de la calidad.

- Solicitar un recibo, factura o estado de cuenta de un servicio público asociado a la dirección. Para el contribuyente cumplidor es una molestia, obliga a buscarlos y presentarlos en físico a la administración (o lo sumo escanearlos), al incumplidor no lo detiene, pues con un editor de gráficos y una buena impresora seguramente pueden ser simulados, y no es imposible que se pueda usar un recibo válido asociada a una dirección válida, solo que no le corresponda a quien lo presente. Para la administración es costoso también, pues se supone que alguien, de carne y hueso, va a visualmente corroborar que lo suministrado y lo que está en el recibo coincida (pedirlo por pedirlo sería aún peor). En mi opinión obstaculiza y genera costos al cumplidor sin detener al peligroso el costo para la administración es alto y no demuestra mejora significativa a la calidad.

- Solicitar que con un móvil se confirme la ubicación física, apoyándose en GPS y longitud o latitud o identificándose en un mapa en línea en que se pueda marcar el punto donde se desarrolla la actividad económica. La innovación tecnológica es interesante y con la relativa ubicuidad de los teléfonos inteligentes y la conectividad a la Internet podría no resultar costoso o difícil de cumplir para la mayoría de los cumplidores, pero ciertamente no para todos, algunos cumplidores encontrarán dificultades. Los que deciden incumplir verán el costo de incumplimiento elevado al seguramente utilizar teléfonos desechables que no se rastreen o de propiedad de terceros engañados. La administración tendrá los costos asociados al desarrollo y mantenimiento de las aplicaciones, seguramente mayor al momento de la implementación y mucho menor en el futuro. En mi opinión obstaculiza y genera costos a pocos cumplidores y mejora la calidad de la información de los cumplidores, pero no evita las dificultades con los incumplidores.

- Visitar físicamente el local del contribuyente y evaluar que efectivamente existen indicios de que la actividad económica (o que legítimamente podrá existir si la empresa se está creando). Claro que para la administración el método genera certeza de que la dirección es buena, pero el costo es extremadamente significativo. El incumplidor, el que quiere «crear» la empresa para por ejemplo simular operaciones, tendrá que simular para la visita que las mismas o existen o se van a dar. No es imposible, pero puede ser complejo o costoso. Variantes de esta visita es cooperar con terceros para que esas inspecciones se apoyen en las que realicen los municipios o ayuntamientos, el cuerpo de bomberos u otras organizaciones que físicamente realicen esa inspección. Al contribuyente cumplidor le genera las molestias de coordinar la cita y la incomodidad que resulta de la visita de la administración tributaria. Esta práctica, en mi opinión, no mejora la calidad de la información para los cumplidores, pero sí dificultará en mucho la utilización de domicilios inexistentes o erróneos, y probablemente generará costos a los «simuladores», pero el costo para la administración es muy considerable y requerirá tiempo de funcionarios y probablemente costos asociados a desplazamiento cuando se trate de áreas más lejanas de las zonas urbanas.

A mi elección el camino mejor pasa por potenciar el uso de un domicilio fiscal electrónico, una especie de buzón seguro en la administración tributaria, (no confundir con un correo electrónico tradicional), que permita comunicarse directamente con la administración. Por supuesto que esto no influirá en la mejora de los datos sobre la dirección física de los contribuyentes cumplidores, pero para ellos cumple el requisito de un buen lugar para entregar documentos y realizar notificaciones. Es claro, además, que para los incumplidores se podrá captar una dirección IP[1] que le corresponderá en general a un proveedor de Internet y que permitiría alguna localización en casos extremos. Por supuesto que los verdaderamente incumplidores utilizarán VPN[2] u otro mecanismo para ocultar su verdadera ubicación, pero ese solo hecho elevaría los criterios de riesgo de ese contribuyente para, por ejemplo, intentar una visita, o, donde corresponda, impedir la emisión de facturas. Cosa que sería especialmente útil en los escenarios donde la factura electrónica está ya masificada y la administración autoriza previamente a la emisión de las mismas.

Es solo un ejemplo, y sobre el mismo se puede pensar, aportar y divagar mucho. Pero creo que debemos siempre observar nuestros procesos, identificar sus debilidades y oportunidades de mejora, dejar de hacer cosas de una manera particular por la simple razón de que siempre se han hecho así, y buscar esa especie de espejismo que permita al mismo tiempo facilitar el cumplimiento de los cumplidores y ejercer el máximo control sobre aquellos que pretenden defraudar.

Por supuesto, solo mi opinión. Saludos y suerte.

[1] Una cadena de números separada por puntos que, simplificando, permite identificar al equipo (o al proveedor de Internet de ese equipo).

[2] Virtual Private Network. Un mecanismo que se usa para darle seguridad y privacidad a la actividad de un usuario en Internet. Se usa para fines legítimos y de los otros.

8,265 total views, 1 views today

Aclaración. Se informa a los lectores que los puntos de vista, pensamientos y opiniones expresados en el texto pertenecen únicamente al autor, y no necesariamente a su empleador ni a ninguna organización, comité u otro grupo al que el autor pertenezca, ni a la Secretaría Ejecutiva del CIAT. De igual manera, el autor es responsable por la precisión y veracidad de los datos y fuentes.

21 comentarios

Hola:

Esta muy bueno.. y siempre parte del principio de la observación de la realidad para diseñar una solución, tarea permanente de quien debe diseñar nuevos procesos y procedimientos para traducirlos en un sistema que busque ser el «mejor» posible, dadas las circunstancias.

En tu cierre, con lo del domicilio electrónico, a mi juicio faltaría agregar algo que es que te da una mayor certeza de la recepción de lo que mandas ya que tienes control del usuario, fecha y hora de «recepción» y lo segundo te permite, como se hace aca, en inhibir el acceso al sistema cuando tiene notificaciones pendiente del leer o o en su caso ser notificadas.

Otro tema importante de esto es con el advenimiento de empresas «virtuales» o las que no tienen un domicilio físico real, ya que la tecnología esta conduciendo a esto, en este caso el domicilio fiscal electrónico se va acomodando a la realidad económica de muchos servicios.

Saludos

Roberto

Hola Roberto

El tema de no tener un domicilio físico va a ser muy importante en los casos en que, por efectos de comercio electrónico, se le asignen obligaciones a no domiciliados, sea de informar, pagar o retener. Las empresas en otras jurisdicciones podrán cumplir más fácilmente si los mecanismos para hacerlo son apropiados. Un proceso mal diseñado podría ser de cumplimiento difícil y costoso y en resumen inútil.

Hola Raúl

Mil gracias por compartir tus conocimientos y experiencia.

Quería pedirte un gran servicio: los correos electrónicos de los señores Giusepe Gesueli y Gonzalo Arias. Me urge comunicarme con ellos.

Mil gracias por tu apoyo.

Harley Gutiérrez Grados

Intendencia Nacional de Gestión de Procesos

SUNAT – Perú

Raul es esencial, como tu afirmas, evaluar nuestros procesos, detectando sus debilidades para mejorar los fines para los que fueron creados, facilitando por una parte las obligaciones de los contribuyentes cumplidores y limitando el accionar de los incumplidores. Ese es el objetivo, esta claro. Para ello se deberian considerar las siguientes pautas básicas: 1) Los desarrolladores del proceso deberían conocer esencialmente la finalidad del instituto a aplicar (domicilio fiscal, precios de transferencia, residencia fiscal, etc.), para evitar la distracción de poner el acento en aspectos secundarios, 2) Dichos desarrolladores deben tener un conocimiento empírico del instituto y el campo donde se va a aplicar para evitar acciones carentes de efectividad y en muchos casos que caigan en letra muerta, 3) La intervención en este desarrollo del proceso de todas las areas competentes, y 4) La instrumentación de un sistema de feedback para poder detectar los desvíos y aciertos.

Este último punto, es el que Raúl tu estas poniendo el acento en tu comentario. Evaluar los procesos implementados o a implementar para lograr asegurar el objetivo buscado. Siguiendo este orden de ideas aparece como algo esencial la efectiva evaluacion del proceso y sus resultados. Creo que aquí esta la asignatura pendiente. Y me surgen mucha preguntas que cada desarrollador de procesos se debería efectuar: 1) ¿hemos previsto la introducción de un subsistema de feedback fiable para medir el logro de los objetivos pretendidos? 2) En el supuesto que lo hubieramos realizado a ese subsistema ¿es el mas efectivo? y 3) la autopregunta clave sería: ¿participan los contribuyentes en la evaluación o solo los funcionarios de la organización?

Volviendo a tu anécdota del hotel, en mis viajes la cadena de hotel con que me manejo, una vez terminada mi estadía, siempre me efectua una encuesta de opinión para saber no solo mi nivel de satisfacción sino los puntos a mejorar. Es de mi conocimiento la realización por parte de alguna administración tributaria de encuestas globales para conocer la opinión genérica del contribuyente sobre la misma. Pero mas importante sería en mi opinión, consultas por la aplicacion de institutos especificos para poder mejorar el proceso que los implemento. Ello, sin dejar de lado otros mecanismos de evaluación de la efectividad de los mismos.

De esta manera se podrian detectar entre otros, por ejemplo la existencia de requisitos innecesarios que suelen requerirse y que tanto le molestan no solo a los huespedes de un hotel, sino también a los contribuyentes de un sistema tributario.

Muchas gracias Darío

Efectivamente, es necesario que los procesos sean diseñados con mecanismos de medición y evaluación razonables, desde los distintos puntos de vista. A veces los diseñadores del proceso olvidamos que hay otros actores involucrados, y desconsideramos su perspectiva.

Raúl

Como siempre muy acertado

Quizá puedes visitar la web de la agencia tributaria española en la que se explica la dirección electrónica obligatoria adjudicada por la agencia en su propia web para personas jurídicas puede ser un ejemplo. Ay que es verdad que en España no hay proceso de aprobación previa de facturas …

Un abrazo

Hola Juan.

Muy de acuerdo con la buena práctica del domicilio electrónico para empresas en la Agencia. Vale recordar esta lectura… https://www.ciat.org/notificaciones-electronicas/

Muy interesante, vigente y útil tu reflexión Raúl, y la de los colegas. Saludos desde Argentina

Interesante analogía. Wao al empezar a leer sentí que vivía ese momento.

Lei el artículo. La analogía es perfecta para dar a entender lo que quieres explicar. Yo sólo agregaría algo que posiblemente a ti te resulte obvio pero aquí en mi país no es obvio , y es el apoyo de la ley en todo esto del buzón electrónico. Aquí el contribuyente te pelea en los tribunales y gana porque no hay un papel firmado por él…ñel marco legal ea sumamente importante

Gracias Elizabeth.

Las dos cosas tienen que ir de la mano. Sería aún más triste que se cree el espacio legal y no se implemente.

Olá Raúl!

sei que o caso do check in no hotel se passou no Brasil, conheço esta irracionalidade! Eu também já me fiz as mesmas perguntas. Sei que não é culpa do hotel ou do funcionário. No passado isto passou a ser exigido como forma de estatística para o planejamento turístico do governo. Mas, o mais incrível é que este procedimento continua o mesmo e não vejo nenhum movimento contra. Quando se entrega um papel para se escrever a mão livre de onde veio, para onde vai, e as outras informações, simplesmente deve ficar ilegível e imprestável. Informação incompleta é informação inútil. Já pensei, no passado, em um cartão do viajante, onde este passaria, como cartão de crédito, e estaria tudo ali. E hoje, é possível passar pelo celular, todos têm um smartphone hoje… Sei lá!

São processos que têm que ser repensados continuamente, e nas ATs não é diferente. Aqui tem estado que carimba o DANFE, que é o espelho em papel da NF-e (XML) e que não tem garantia de segurança nenhuma, o que vale é a consulta on-line… mas

O Marcelo

Muito obrigado. O exemplo do DANFE é muito sintomático. As vezes, com boa intenção si inicia um processo de mudança que é abandonado no meio e a transformação fica incompleto, a metade to camino. Até, pior, com problemas antigos e novos.

Excelentes reflexiones, con la que me he identificado plenamente..( abrazo desde San Salvador a donde llegué a medianoche .. no había un alma .. y llevó 20 minutos registrarme….Hotel al que acudo desde 1994.. y siempre el mismo hastío…)!!

Raul gran post como siempre, tuve la oportunidad de leerlo antes de su publicación y me quedó rondando en mi cabeza sobre cómo debemos cambiar de chip en las cosas que siempre hacemos de manera igual y por mucho tiempo, por ejemplo en el boom que está la facturación electrónica en muchas de las administraciones tributarias nos brinda grandes beneficios que faltan por explotarlos más allá del control y evasión fiscal, como por ejemplo comportamiento, actividades, ubicación, ingresos, retenciones, entre muchos otros aspectos; no obstante todo está en identificar nuestros procesos, información y actividades para obtener grandes réditos de dicha modalidad.

Un abrazo Raul

Saludos,

Juan Carlos

Hola Juan Carlos muchas gracias.

Efectivamente, para los temas de la administración hay muchas oportunidades en la factura que no se materializan si no se revisan, o rediseñan muchos procedimientos. También puede pasar a los contribuyentes. Hay grandes oportunidades para que los contribuyentes mejoren sus procesos con los documentos electrónicos que pueden ser desperdiciadas si se piensa que la facturación electrónica es solo beneficiosa para la administración.

Raúl mil cosas para reflexionar y otras tantas para mejorar. Gracias, un saludo desde Colombia.

Excelente artículo!!!

Buenas tardes, Raúl Z. se puede percibir que hay rasgos de empatía en la lectura lo cual es positivo en la psicología, ese tipo de características psicológicas debe transferir las Administraciones Tributarias; la imagen institucional de las administraciones está deteriorada, y se puede percibir también que eres un buen narrador de especialidad.

Muchas gracias Kirk por el generoso comentario sobre el relato…

Estimado Raúl, al fin le he podido «deshuesar» al artículo, y debo confesar que varios de estos comentarios reflejan las tortuosas experiencias de querer «innovar» sin tener un norte adecuado.

Con el ejemplo del localizador GPS, recordé ciertos conceptos errados que existen en ciertas locaciones de Latinoamérica, en las cuales se piensa que al incorporar si o si en el catastro una dirección georeferenciada, cuando realmente la solución más simple y menos costosa, se encuentra en usar información y catastro de otras Instituciones que tienen la especialización en el tema.

La reflexión que complementa este meridiano artículo, es que los esfuerzos de innovación y la definición de procesos (no solamente de nuestras Administraciones Tributarias) deben buscar un enfoque de simplificación de esfuerzo del contribuyente y de los usuarios internos, a través de priorizar actividades con verdadero valor agregado (eliminar los dobles controles, los papeles innecesarios y las cadenas interminables de firmas de autorización, entre otros…), cuyo objetivo final es el incremento de la satisfacción del obligado, cuyo mero interés, es cumplir con sus obligaciones, con la menor cantidad de «dolores de cabeza» posibles.

Solo basta ponerse del otro lado (salir un momento de la Administración Tributaria y verse como contribuyente), y las ideas empiezan a fluir….