La factura electrónica en tiempos de pandemia

El impacto de las restricciones impuestas por diversos gobiernos para conseguir el distanciamiento social, y atenuar así la velocidad de contagio de la enfermedad y la presión sobre el sistema sanitario, tiene un efecto extremadamente significativo en la actividad económica. Constatarlo es fácil, solo hay que asomarse a la ventana para notar la disminución de la actividad económica.

Alrededor del mundo aparecen noticias y análisis sobre las consecuencias inmediatas y a mediano plazo del frenazo forzoso en la economía. Noticias y análisis que cubren diversos aspectos, que van de lo puramente económico a lo ambiental o a los efectos que se observan en los individuos como consecuencia del largo encierro.

Un ejemplo anecdótico: la mejora en la calidad del aire y la disminución de la contaminación, lo que ha permitido, por ejemplo, ver el Himalaya a una distancia de 200 km por primera vez en mucho tiempo. No ha resultado tan claro determinar por cuánto tiempo no se ha podido ver”. El titular de prensa inicial, replicado por varios medios, afirmaba que era “la primera vez en 30 años” que eso era posible. Un estudio posterior confirmó que la cordillera era visible desde Punjab, y que “hacía mucho tiempo que eso no se podía ver”. Varios afirmaron que “no lo habían visto nunca”. El estudio no pudo determinar si efectivamente eso no había sido posible en 30 años. Era, en efecto, solo una estimación “anecdótica”, no estaba basada en datos.

Nosotros corremos el riesgo de replicar ese proceso al estimar el impacto en la reducción de la actividad económica. Por un lado, vemos las cosas cerradas, podemos salir a la calle de manera muy limitada, no hay reuniones grandes y sabemos que solo lo esencial está operativo. El impacto económico es obvio (y grande como el Himalaya). Pero determinar cómo de grande y de qué manera específica afecta a cada agente económico no es tan sencillo. Sabemos que, por ejemplo, los cines están cerrados, pero supermercados y farmacias están abiertos. Los dos sectores evidentemente no enfrentan el mismo impacto. Podemos preguntarnos incluso si algunas empresas que se dedican a la entrega de paquetes y mensajería, incluyendo el envío a domicilio de víveres y comidas preparadas, habrán incrementado su nivel de operación. Una vez más, es difícil saber con precisión, puede ser simplemente otra observación anecdótica.

Las administraciones tributarias, responsables de recaudar los recursos que permiten al estado desarrollar sus actividades enfrentan en estos momentos retos significativos. Por un lado, es evidente que la disminución de la actividad económica provocará una caída en la recaudación, una merma inmediata en los impuestos al consumo y prolongada en los impuestos a la renta o las ganancias; por el otro, ha sido necesario en muchas jurisdicciones establecer medidas, tanto de política como administrativas, que alivien el impacto económico sobre los contribuyentes. En muchos casos, sin embargo, una evaluación del impacto específico sobre cada sector requerirá esperar a la presentación de declaraciones, o al menos, los reportes de información de operaciones con terceros, lo que naturalmente lleva su tiempo. Tiempo que incluso podría ser dilatado por algunas medidas tomadas que permiten retrasar las fechas de cumplimiento de esas obligaciones.

Afortunadamente, la disponibilidad de sistemas nacionales de facturación electrónica, en los que los documentos electrónicos (facturas, notas de crédito o débito, guías de transporte, certificados de retención y otros) se transmiten a la administración tributaria en tiempo real permiten identificar algunos de esos datos, por supuesto, dentro del sector formal de la economía.

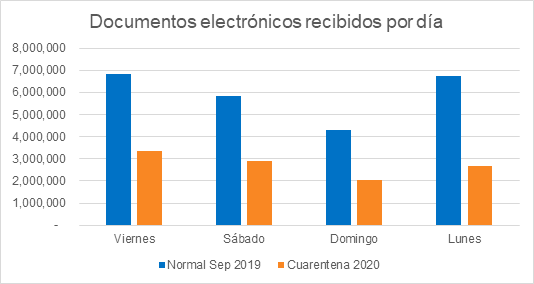

Por ejemplo, una consulta pública sobre el número de documentos recibidos por el Servicio de Rentas Internas del Ecuador, comparando un período cualquiera del año pasado, del 13 al 16 de septiembre, con la actividad económica en medio de la cuarentena entre el 20 y el 23 de marzo muestra que el número de documentos electrónicos recibidos disminuyó a menos de la mitad, acentuándose la caída aun más en el final de semana.

Fuente: elaboración propia a partir de datos del sitio Web del SRI https://www.sri.gob.ec

Fuente: elaboración propia a partir de datos del sitio Web del SRI https://www.sri.gob.ec

Sin embargo, el impacto en la actividad económica no afecta solo al número de transacciones. Las necesarias ayudas para la recuperación económica no deberían ser globales y generalizadas. Un análisis por sectores económicos y ubicación geográfica podría facilitar ayudas más efectivas y, ciertamente, más justas si estas pudiesen focalizarse hacia los sectores más afectados.

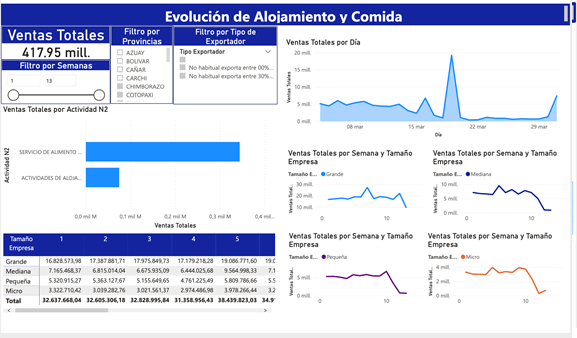

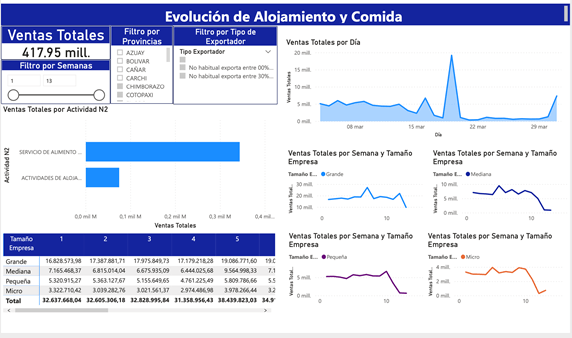

Con el uso de la información de la factura electrónica el SRI ha podido desagregar el impacto en los volúmenes de ventas por actividad económica, ubicación geográfica y tamaño de contribuyentes. Con esta información se han podido diseñar los procesos de definición de políticas públicas de manera que los contribuyentes que incrementaron su actividad económica continúen pagando normalmente sus impuestos, mientras se les concede plazos adicionales a los contribuyentes afectados. Las imágenes a continuación ilustran el conjunto de herramientas desarrolladas en el SRI para identificar y analizar esos impactos bajo los criterios señalados.

Fuente: Servicio de Rentas Internas – Ecuador.

Fuente: Servicio de Rentas Internas – Ecuador.

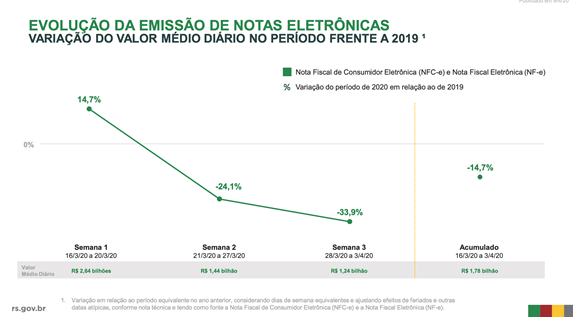

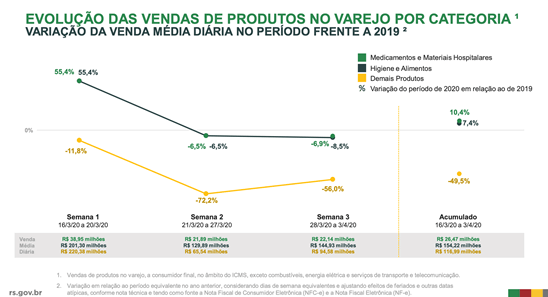

Otro ejemplo de utilización de la información inmediata y detallada que proporciona la factura electrónica, lo encontramos en la Secretaría de Hacienda de Río Grande do Sul, en Brasil. Los datos muestran el leve crecimiento en algunos sectores en la primera semana de las medidas en sectores como alimentos, higiene y medicamentos, si bien, posteriormente, todos los sectores fueron afectados. Los datos prueban, sin embargo, que no todos los sectores fueron afectados de la misma manera. Más abajo se detalla la evolución en valor comparado por período con el mismo período del año anterior. Antes de las medidas se observa un crecimiento del orden de 14 por ciento para llegar a una reducción de más del 30 por ciento.

Fuente: Secretaria de Fazenda. Rio Grande do Sul. Brasil.

Fuente: Secretaria de Fazenda. Rio Grande do Sul. Brasil.

Así mismo, se observa claramente que el impacto en las ventas para productos como los alimentos difiere notablemente del que se puede observar en los demás productos.

Fuente: Secretaria de Fazenda. Rio Grande do Sul. Brasil

Fuente: Secretaria de Fazenda. Rio Grande do Sul. Brasil

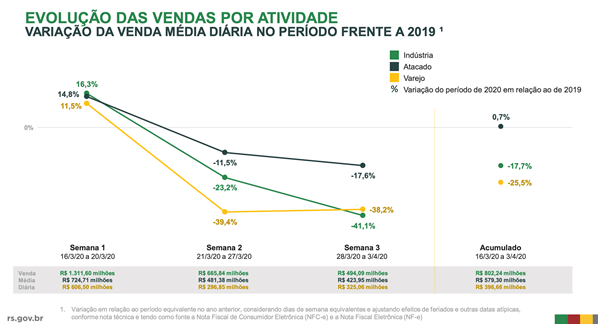

Por último, en el siguiente gráfico vemos como el impacto entre las actividades industriales, comercio al por mayor y comercio minorista fueron muy distintos: el efecto sobre el comercio al por mayor (atacado) es menos fuerte que el que han enfrentado sectores industriales y minoristas (varejo)

Fuente: Secretaria de Fazenda. Rio Grande do Sul. Brasil

Esfuerzos parecidos se han venido desarrollado en la Agencia Tributaria de España con los datos del SII (Sistema de Información Inmediata) y en Brasil, en la propia Receita Federal. Además de los análisis para anticipar hoy el impacto y focalizar las ayudas, sin duda los datos de la facturación electrónica permitirán acompañar la siguiente fase y, seguramente, orientar mejor los esfuerzos de las administraciones tributarias para buscar recursos que serán indispensables en el proceso de recuperación.

Adicionalmente, vale la pena comentar otra buena noticia, soportada también en la facturación electrónica. En Brasil, a partir del 28 de marzo, el aplicativo “Menor preço”[1] incorporó una sección nueva denominada “ Prevenção Covid-19”[2]. En ella se pueden ubicar los lugares donde se encuentran los precios más bajos de productos importantes en la lucha contra la pandemia, como alcohol en gel, agua oxigenada, máscaras, guantes y otros productos similares. La aplicación funciona para más de quince de los estados brasileños.

Ante la desolación que esta pandemia está provocando en lo fundamental, la pérdida de vidas, las consecuencias económicas vienen, por supuesto, después; pero vienen. Y aunque la magnitud de la crisis lleve a que la primera recomendación sea “hacer todo lo que sea necesario” (el famoso “Whatever it takes”) no podemos obviar que la economía trata de los usos alternativos de los recursos escasos, que las limitaciones no van a desaparecer y que la búsqueda de la eficiencia en las políticas públicas en este caso estará más unida que nunca a la de la equidad.

No podíamos pensar en este tipo de terribles circunstancias, cuando ya hace unos años ilustrábamos en un post posibles usos de la facturación electrónica más allá del control tributario, pero, ciertamente, esperamos que en estos tiempos de crisis estos sistemas, la información detallada que proporcionan y su inmediatez, sean una herramienta que contribuya a mejorar el proceso de toma de decisiones.

Saludos y suerte, que hoy la necesitamos todos.

[1] Menor precio.

[2] Prevención COVIT-19

16,655 total views, 15 views today

8 comentarios

Estos servicios son excepcionales, ya que la factura A de restaurantes y hoteles en general no generan credito fiscal en el IVA, por ejemplo, para un profesional que quisiera deducir el gasto. Esto se prohibio luego de mucho tiempo de abusos.

In response to CIAT published statements https://www.ciat.org/la-factura-electronica-en-tiempos-de-pandemia/ that you would explore all options and all contingencies to support the economy through this shock caused by the coronavirus pandemic we can only agree with the article that data collected can allow to analyse the situation and help prevent that economic activity across the economy will decline considerably. As the current situation creates acute strains on the cash flows of companies and employees, putting the survival of firms and jobs at risk, public policies must help them.

We propose to look at a specific liquidity saving method successfully used to mitigate the economic effects of the breakup crisis in Slovenia in the early nineties when we developed it. Using data about the outstanding trade credit among all companies it uses multilateral debt netting/clearing to settle part of the mutual obligations. The amount cleared then was more than 5% of GDP in the private sector alone, all in one night. The methodology is regularly used in Slovenia since then. Further use of data on remaining chains of debt has been developed and theoretically justified.

For the Eurozone this will amount to almost 1 trillion EUR returned to the economy.

The instrument has three main advantages. First, the economic benefits are equally spread across the economy. Second, more cash stays in the companies to finance growth. Third, easier access to credit markets for small and medium sized enterprises, SMEs.

This shift of multilateral netting towards ever smaller transactions is also predicted by the Bank for International Settlements (BIS) in their paper on Core Principles for Systemically Important Payment Systems. They leave room to expand and define the exact conditions for implementation.

We will be glad to present further details.

With excellent regards,

Rudi Bric Tomaž Schara, PhD

Tomaž Schara

tomaz.schara@gmail.com

+38641660431

Interesantes reflexiones, aunque resultan duras, irónicas y concluyentes, pues en un momento de crisis surge un nuevo uso de la factura electrónica, que no sea el esperado como herramienta de control tributario. Pero las cifras son frías y el que posee la información “no tiene necesariamente el poder”, pero si puede, como en este caso, disponer de mejores bases y elementos de juicio que le permitan anticiparse a hechos peores y corregir las distorsiones de la realidad económica. Y se confirma la tesis: la tributación al servicio de la economía y el desarrollo social

Hola Raul. Quería comentarte que en la Corporación Favorita, montamos la factura electrónica que impulsó el SRI en el año 2013. En el 2014 ya teníamos todos los locales con factura electrónica. Lo siguiente que hicimos en 2014, muy valioso, desarrollamos un mecanismo interno para aprobación de facturas. Nosotros con WebServices tomamos todas las facturas emitidas a nuestro RUC en el SRI, y eso por un workflow se envía a cada gerencia que apruebe, determinando el centro de costo (activo y costo) y se aplica en el sistema contable. Esto nos ha permtido que en esta época de cuarentena estamos aprobando todas las facturas vía teletrabajo. Ya todo se aplicaba electrónicamente, pero ahora desde la residencia de cada gerente. Ha servido espectacularmente la factura electrónica.

Gracias. Raul y Santiago, por llamar de nuevo la atención a los varios usos de la facturación electrónica. Queda cada vez más evidente que países que aún no han adoptado la facturación electrónica (y otras formas de capturar dados que reflejan la actividad económica) pierden importantes oportunidades.

Muchas felicidades Santiago y Raul por el Post. Se acredita la importancia de la inmediatez de la información, aunque ésta por el descenso de la actividad también sufra en su volumen. Cuanto más podamos estudiar sobre el comportamiento de la sociedad en estos tiempos de crisis, mejor, y las Administraciones Tributarias tienen una función mucho más allá de la simple recaudación de impuestos. Un abrazo

Estimados Raul y Santiago.

Excelente articulo!

Considero que una vez pasada la crisis del Covid-19, se tendrá deficit fiscales producto de la crisis, sin duda alguna, la factura eléctrica será clave para el correcto cumplimiento tributario.

Saludos,

Jose Galindez

todo bien, pero las personas que vivimos del trabajo de entrega de boletas ? no pensaron en la cantidad de familias que quedamos afuera ??