Internet de las Cosas y las Administraciones Tributarias: conceptos, desafíos y oportunidades (i)

Internet de las Cosas – conceptos y situación actual

Internet de las cosas (conocida por su sigla en inglés, IoT[1]) es la red de dispositivos físicos tales como vehículos, electrodomésticos y otros objetos, que incorporan componentes electrónicos, software, sensores, actuadores y conectividad de red, que permiten que estos dispositivos se conecten e intercambien datos. Cada “cosa” es identificable de forma única a través de su sistema informático integrado, pero puede inter-operar dentro de la infraestructura de Internet existente[2]. Estos dispositivos generan datos para monitoreo y mediciones en tiempo real, y la tendencia es que el análisis de estos datos pasen a ser parte del modo estándar de conducción de negocios. La tecnología IoT, asociada a procesos de negocio, permite: rastrear y contar, observar e identificar, evaluar y actuar, en circunstancias hasta ahora efectivamente invisibles y fuera de alcance[3].

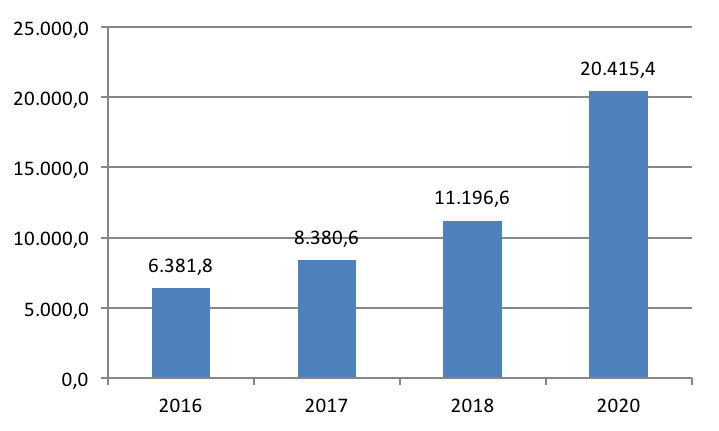

Se estima que por el año 2020 más de 20 mil millones de dispositivo estarán conectados en red, 60% de los cuales en bienes de consumo. La Figura 1, a continuación, presenta una visión de este crecimiento.

Figura 1: Cantidad de dispositivos conectados en IoT (en millones)

Fuente: Elaboración propia, con datos del Gartner Group (Enero 2017)[4]

Fuente: Elaboración propia, con datos del Gartner Group (Enero 2017)[4]

En términos de valores de inversión, por ejemplo, el costo de un sensor de imagen ha disminuido de 22 dólares a 40 centavos de dólar en los últimos 20 años. Dispositivos RFID[5] activos también han disminuidos sus costos, con valores en centavos de dólares.

Tendencias similares han dado como resultado sensores miniaturizados, baratos y lo suficientemente robustos como para recoger información en todo, desde latidos de un corazón fetal a través de tela conductora en la ropa de la mamá hasta en motores a jacto rugiendo a 35.000 pies[6].

Estos dispositivos generan enormes cantidades de datos que deben ser almacenados, clasificados, agrupados y tratados por técnicas de Big Data/Data Analytics. Además de datos de monitoreo, los mismos pueden acoplar también información de interés fiscal. Para esto, sería importante crear estándares internacionales de informaciones a ser ensambladas inicialmente en los dispositivos de interés fiscal, tales como vehículos, equipos especiales y bienes de consumo. Otras aplicaciones atractivas son la conexión de cajas registradoras a las administraciones tributarias, sensores en las gasolineras para combatir el fraude en la cadena de distribución y controlar el impuesto al carbono[7]. Algunas de estas aplicaciones ya están presentes en algunos países, todavía en contextos limitados.

Oportunidades

Las Administraciones Tributarias podrían utilizar estas capacidades para rastrear el movimiento de bienes, tanto para aliviar la carga que soportan los contribuyentes empresariales en el cumplimiento del IVA o Impuesto a las Ventas, como para los impuestos especiales sobre el consumo y aduaneros. Las políticas con respecto a los datos de IoT aún no se han establecido en muchos casos y no es evidente que los responsables de la política tributaria estén representando sus intereses[8].

A continuación se presentan tres proyectos tributarios en que IoT ejerce o puede ejercer un papel importante.

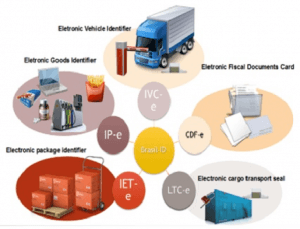

Es un sistema basado en el uso de la tecnología de identificación por radiofrecuencia (RFID) y otras de comunicación inalámbrica, que estableció un estándar de identificación a ser utilizado en productos y documentos fiscales en circulación por el país, con servicios adicionales de rastreo y verificación de autenticidad.

El sistema Brasil-ID fue originado por las administraciones tributarias de los Estados brasileños y la administración tributaria federal, con la participación de empresas transportadoras y centros de investigación tecnológicos nacionales.

La fiscalización del tránsito de mercancías para gestión del ICMS (Impuesto sobre la Circulación de Mercancías y Servicios), bajo responsabilidad de los Estados, tenía retos importantes, con paradas obligatorias de vehículos de transporte y verificación manual de su contenido en cada travesía de límites inter-estados, generando costos adicionales a contribuyentes y gobierno. Este sistema responde a estos retos, eliminando o reduciendo el tiempo de las paradas para fiscalización de los camiones, mejorando la certidumbre en la fiscalización y disminuyendo el costo para los transportistas y empresarios. Adicionalmente, la ampliación del uso del sistema por otros intervinientes privados y estatales mejora la seguridad en las carreteras y combate el robo o desvíos de cargas.

Figura 2: Esquema general del sistema Brasil –ID

Fuente: Proyecto Brasil-ID

Los dispositivos electrónicos del proyecto – lacres, antenas, sensores, chips – fueron desarrollados en el país, con la participación de la iniciativa privada, estableciendo estándares nacionales. Varias empresas privadas y del gobierno adhirieron al proyecto para la obtención de subproductos de interés no fiscal.

Está implantado actualmente en 13 Estados (de 27) con antenas de lectura en las principales carreteras del país.

La ampliación de la asociación de IoT a productos en general será de grande practicidad para las Aduanas, aún dentro de los actuales procesos de gestión aduanera. Imagine productos y contenedores que se identifican automáticamente al llegar, repasando sus características directamente a los sistemas de información, sin intervención humana.

En tanto, aliado a otras tecnologías y a la modernización de los procesos, el nuevo enfoque puede ser disruptivo.

La Aduana de Singapur está desarrollando un proyecto piloto con IBM para modernizar todo el flujo aduanero, desde el origen al destino, utilizando la tecnología de blockchain. El flujo proveerá seguridad, autenticidad y confianza entre las partes, utilizando los mecanismos típicos de blockchain – contratos inteligentes, determinación de consenso, criptografía, distribución de ficheros, etc. La reducción de tiempos y costos para todas las partes es el objetivo principal.

Aunque limitado a las exportaciones de IBM desde los Estados Unidos hacia Singapur, este piloto involucra todas las partes interesadas – agentes, bancos, transportadoras y administraciones aduaneras. La Organización Mundial de Aduanas participa del proyecto, para evaluación de su posible ampliación en escala mayor. Otros proyectos pilotos similares, en curso, tratan de toda la cadena de suministro.

Para mejorar este proyecto piloto, se puede reflexionar sobre la disponibilidad de identificadores electrónicos estandarizados en los productos y contenedores, conforme mencionado anteriormente. Estos identificadores vendrían de fábrica (mejor opción y tendencia actual) o serían agregados en la aduana de origen para el caso de descripción de los contenedores. La automatización y agilización serían ampliadas, incluyendo mejoría en la seguridad y en la reducción de fraudes.

Ainsworth & Shact, en reciente trabajo, propusieron un mecanismo para mejorar la gestión del IVA en la Unión Europea, con base en el uso de la tecnología blockchain[12].

Resumidamente, la propuesta pretende que la iniciativa DICE (Digital Invoice Customs Exchange), actualmente en curso, sea implementada con la tecnología blockchain. Por esta iniciativa, serán intercambiadas de modo automatizado facturas firmadas digitalmente.

Asimismo, la iniciativa DICE en su versión original estaría basada en el intercambio de informaciones entre bases de datos centralizadas independientes de cada uno de los 28 países miembros, tarea extremamente compleja en términos de seguridad, oportunidad, calidad y confiabilidad de la información. De acuerdo a los autores, con la implementación en blockchain, cada producto o envío tendría su propia cadena, donde los eventos tributarios serían registrados paso-a-paso, del origen a la entrega. El mecanismo de consenso entre las administraciones tributarias origen-destino sería más fácilmente implementado y todo el proceso sería más rápido y confiable, condición esencial para minimizar el fraude MTIC (Missing Trader Intra-Community)[13], responsable por pérdidas anuales que varían entre 50 y 60 mil millones de euros.

En el documento mencionado es propuesto un ejemplo paso-a-paso de la venta de un vehículo entre dos países comunitarios, mostrando la eficacia del modelo.

En adición, considerándose que los vehículos dispongan de sensores de identificación originales de fábrica, estaría garantizada que en cada etapa del ciclo del proceso la identificación del producto, incluyendo detalles técnicos, serían obtenidos automáticamente e inseridos en el sistema de información, sin intervención humana. De modo automatizado, sería también ratificado que el vehículo que salió de la fábrica sería el mismo entregado al comprador. Tal mejora al proceso proporcionado por dispositivo IoT es similar al descrito en ejemplo del ítem anterior.

[1] Internet of Things

[2] https://en.wikipedia.org/wiki/Internet_of_things

[3] Raynor, M., Cotteleer, M., “The More Things Change”, Deloitte Review, Issue 17, 2015, Sec 2:55

[4] http://www.gartner.com/newsroom/id/3598917

[5] La identificación por radiofrecuencia o RFID es un método de identificación automática a través de señales de radio, que recupera – y almacena datos de forma remota a través de dispositivos denominados etiquetas RFID (Wikipedia).

[6] Raynor, M., Cotteleer, M., “The More Things Change”, Deloitte Review, Issue 17, 2015, Sec 2:58

[7] Un impuesto sobre el carbono es una tarifa impuesta sobre la quema de combustibles basados en el carbón (carbón, petróleo, gas).

[8] IBM, “Tax Administration 2025”, White Paper, 2016, pp.13

[9] http://www.Brasil-ID.org.br/ Portal del proyecto

[10] Un sistema de ficheros distribuidos con registros permanentes y a prueba de violación. Más detalles en https://www.ciat.org/blockchain-conceptos-y-aplicaciones-potenciales-en-el-area-tributaria-13/

[11] https://www.youtube.com/watch?v=LeKapqAQimk Descripción del proceso

[12] Ainsworth & Shact, “Blockchain technology may solve VAT fraud”, TaxNotes, vol. 83 #13, sept 26, 2016

[13] https://en.wikipedia.org/wiki/Missing_trader_fraud

6,852 total views, 3 views today

3 comentarios

Excelente artículo; muy interesante y muy didáctico para quienes no somos especialistas en tecnología.

Muchas gracias.

Fernando.

Buenas tardes parece sumamente interesante la propuesta aunque estimo que dad esa tecnología y los años que faltan para su implementación, estaremos a lhablando de una imposición directa para cada sujeto de acuerdo a la capacidad contributiva. Individual.

Con lo cual dejaríamos los tipos impositivos conocidos hasta la fecha por otros con mayor equidad, igualdad y observando las capacidad contributiva debcaada sujeto individual.

Gracias por el articulo. Es setiembre también se publico un articulo en este foro de CIAT de como la administración tributaria Rusia utilizaba IoT en cajas registradoras para hacer un control en tiempo real del IVA en los detallistas.

https://www.ciat.org/los-controles-tributarios-en-tiempo-real/