Impuestos Heterodoxos

Un sistema tributario es el conjunto de impuestos que se aplican en un país en un momento dado y su configuración obedece a múltiples factores idiosincráticos que contemplan elementos políticos, económicos, sociológicos, históricos y culturales de cada país.

Sistema Tributario Ortodoxo

Décadas atrás a nivel internacional había tenido una amplia aceptación académica el denominado Modelo Europeo. En este Modelo, el sistema tributario se constituía mediante la aplicación de la imposición directa como la indirecta. Dentro de la imposición directa se incluía al Impuesto sobre la Renta (Personas Físicas y Jurídicas) y al Impuesto al Patrimonio. Dentro de la imposición indirecta a la imposición al consumo general (Impuesto tipo Valor Agregado), al consumo específico o selectivo y al comercio exterior (gravando las importaciones).

A este Modelo lo denominamos Sistema Tributario Ortodoxo, y por lo tanto la política tributaria que lo implementa también se define como ortodoxa.

Sistema Tributario Heterodoxo

Los países emergentes si bien han intentado aplicar esta política, numerosas razones han impedido su aplicación en forma efectiva y eficiente.

Se puede considerar que han enfrentado, entre otros, a los siguientes obstáculos:

1) alto nivel de evasión (magnitud de la economía informal, bajo nivel de disciplina fiscal, el nivel de las maniobras fraudulentas, etc.),

2) limitada capacidad de control por parte de las administraciones tributarias,

3) el elevado gasto fiscal (la aplicación de múltiples mecanismos de exenciones o regímenes fiscales preferenciales a sectores económicos con significativa capacidad contributiva), y

4) condiciones económicas adversas originadas en su condición de país periférico en el orden global.

Estas particularidades han motivado que una parte muy significativa de la renta, el patrimonio o el consumo, no tengan una imposición efectiva, motivando a los formuladores de la política tributaria a adoptar medidas no clásicas para obtener una parte de los ingresos evadidos.

Oportunamente Vito Tanzi (1999), sostuvo que la constante necesidad de los países de obtener ingresos adicionales ha contribuido a interesantes innovaciones tributarias mediante la aplicación de nuevos impuestos o de nuevos métodos de tributación.

Más allá del aumento de los ingresos, su dictado tuvo otras causas económicas (equidad, disminuir la liquidez, evitar la transferencia de divisas al exterior o su uso en el país, disminuir la informalidad, poner un límite a los precios internos, etc.). De allí que cada tributo heterodoxo tiene sus causas y efectos específicos.

A estos nuevos impuestos o métodos de tributación los definiremos en el presente estudio como heterodoxos y, por lo tanto, la política tributaria que los implementa será considerada como una política tributaria heterodoxa, y se compone generalmente de los impuestos ortodoxos a los que se suman los heterodoxos como complemento. No existe ningún sistema tributario moderno basado exclusivamente en estos impuestos.

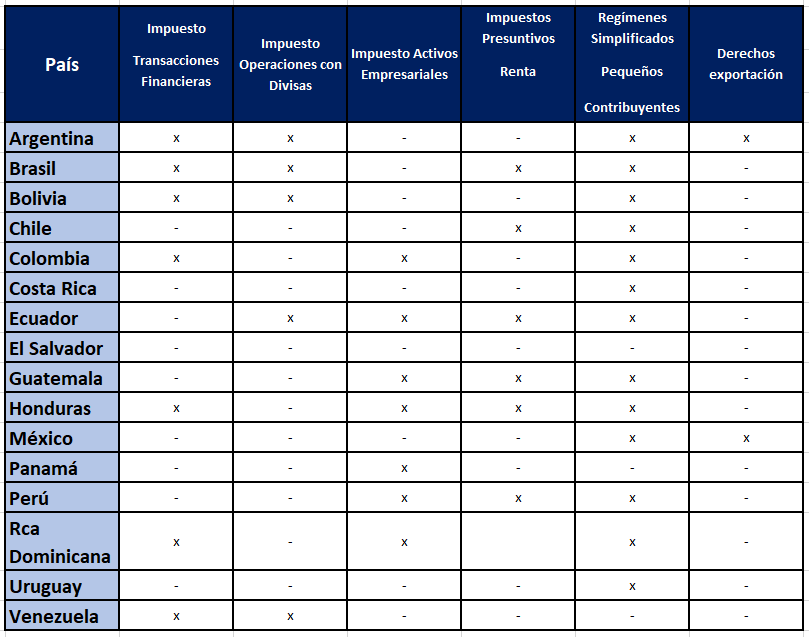

Principales impuestos heterodoxos de AL

Se pueden destacar a los siguientes:

- Impuesto a las Transacciones Financieras (ITF)

- Impuesto sobre las Operaciones con Divisas (IOD)

- Impuesto a los Activos Empresariales (IA)

- Impuestos Presuntivos Sobre La Renta (IPSLR)

- Regímenes Simplificados para pequeños contribuyentes (RS)

- Derechos de Exportación (DE)

Su aplicación

Del presente gráfico surge que todos los países de la región aplican uno o más impuestos heterodoxos (excepto El Salvador).

Impuestos ortodoxos vs impuestos heterodoxos

Décadas atrás se había generado un intenso debate en los foros y organismos internacionales entre política tributaria ortodoxa y heterodoxa. Ello se debió a que en los países subdesarrollados se había instrumentado una gran variedad de impuestos heterodoxos, mientras los países desarrollados configuraban sus sistemas tributarios en base exclusivamente a los denominados impuestos ortodoxos.

La principal crítica a los impuestos heterodoxos era que constituían impuestos distorsivos que limitaban las inversiones extranjeras directas tan necesarias para las economías de los países emergentes.

Esta división, entre la política tributaria heterodoxa de los países periféricos y la aplicación de una política tributaria ortodoxa por parte de los países desarrollados entro en crisis cuando los mismos países desarrollados teniendo en consideración su problemática apelaron también a la aplicación de impuestos heterodoxos.

Como ejemplo de ello puede citarse a los EE.UU. que desde 1969 aplica un Impuesto Alternativo Mínimo (AMT) a las personas humanas de alta capacidad contributiva mediante un régimen simplificado y cedular de determinación de la base gravable, que tiene alícuotas y deducciones específicas, tendiente a asegurar que los contribuyentes de significancia económica paguen al menos un monto mínimo de impuesto.

Con la misma lógica, dicho país a partir del 2023 aplica un Impuesto Alternativo Mínimo (AMT) a las Corporaciones, mediante la aplicación de un nuevo impuesto mínimo del 15% sobre la renta de las corporaciones en base a los estados financieros modificados (similar al contable). Cabe destacar que un impuesto de similares características lo aplica también la India.

La aplicación de la imposición heterodoxa por parte de EE.UU. fue la ineficiencia de los impuestos ortodoxos para que los contribuyentes de alta capacidad contributiva pagaran sus impuestos justos.

Para los países europeos, un tema relevante fue la falta de imposición sobre la renta de los servicios digitales efectuados por las grandes multinacionales tecnológicas transfronterizas en sus jurisdicciones. Ello se debió tanto al fracaso de la implementación en el seno de la OCDE del establecimiento permanente digital, como a las dilaciones en la aplicación del Pilar Uno (OCDE).

Ello motivo que muchos países europeos (Austria, España, Francia, Hungría, Italia, Polonia, Portugal, Reino Unido) apliquen en su territorio un impuesto heterodoxo sobre los servicios digitales (ISD), es decir un impuesto indirecto que aplica un porcentual sobre los ingresos obtenidos por dichas multinacionales por los servicios digitales que prestan en sus territorios.

Los hechos imponibles varían de país en país, pero generalmente se aplican a los ingresos obtenidos por la publicidad, la venta de datos de los usuarios, utilización de redes sociales o las interfases digitales.

En el continente americano, Canadá también aplica este gravamen, para percibir los ingresos obtenidos por las multinacionales tecnológicas en su territorio y en Asia la India también lo aplica (conjuntamente con un Impuesto heterodoxo a la Ganancia Alternativa Mínima de las Personas Jurídicas).

Conclusión

En la actualidad tanto los países desarrollados como los emergentes aplican la imposición heterodoxa, según la problemática inherente a cada uno de ellos.

Por lo tanto, el debate de décadas atrás entre “política tributaria ortodoxa vs política tributaria heterodoxa” se encuentra perimido, y carece de todo sentido el anterior rechazo de los impuestos heterodoxos “per se”.

Considerando el alto nivel de complejidad que conllevan los impuestos ortodoxos, se espera que los impuestos heterodoxos se estructuren con una base simple y pragmática, tanto para su liquidación por parte de los obligados tributarios, como para su control por parte de la administración tributaria.

Además, deben encuadrase dentro del ordenamiento jurídico de cada país y sus características, respetando los principios de razonabilidad y proporcionalidad.

Para un mayor desarrollo de la temática consultar en la Biblioteca del CIAT el libro “Impuestos Heterodoxos”, Administración Federal de Ingresos Públicos (AFIP) Serie Plan Estratégico 2021-2025, Buenos Aires, diciembre 2022, autores: Darío González y Alfredo Iñiguez.

12,391 total views, 6 views today

3 comentarios

En México también se aplica un Impuesto sobre Servicios Digitales me diente aplicaciones o Contenidos en Formato Digital:

a) La descarga o acceso a imágenes, películas, texto, información video, audio, música, juegos, noticias, entre otros.

b) Intermediación entre terceros

c) Clubes en línea y páginas de citas

d) La enseñanza a distancia

Estimado José México a partir del 2020 aplica a los prestadores digitales del exterior con aplicación en el país el IVA. A este impuesto no lo considero heterodoxo, por cuanto es un hecho imponible dentro del IVA que es un impuesto ortodoxo por excelencia.

José a partir de 2020 México aplicó a los servicios digitales del exterior con utilización en el país el IVA. Este impuesto no lo considero heterodoxo, por cuanto es un hecho imponible mas del IVA, es decir de un impuesto ortodoxo por excelencia. Los países europeos con la aplicación del ISD están sustituyendo el Impuesto sobre la Renta de las empresas multinacionales digitales a través de un porcentaje de los ingresos brutos.