Impuesto al Consumo Específico: su aplicación en América Latina.

La imposición al consumo se clasifica en general y específica. La primera abarca globalmente a las ventas, importaciones y prestaciones de servicios y tiene carácter plurifásico (no acumulativo -tipo valor agregado- o acumulativo -impuesto general a las ventas-). Como una subespecie se puede destacar los impuestos a las ventas mayoristas o minoristas al consumidor final que son monofásicos.

En cambio, los tributos al consumo selectivo se aplican a determinadas ventas, importaciones y prestaciones de servicios, es decir son monofásicos (primera venta a la salida de fábrica o en la importación respecto a los bienes), aunque en determinados países alguna clase de estos tributos se han configurado como plurifásicos no acumulativos con la técnica tipo IVA (por eje. en Argentina los Impuestos Suntuarios, en Brasil el Impuesto a los Productos Industrializados –IPI-y en Chile en el caso de los objetos de oro, platino y marfil, joyas y piedras preciosas y pieles finas).

Por su técnica de imposición se distinguen en: a) “ad valorem” y b) “ad quantum”. La primera técnica implica una proporción del precio del producto y los “ad quantum” conllevan como tributo una cantidad fija de impuesto por unidad de producto (por eje. por litro, kilo, etc.). Como casos particulares algunos impuestos selectivos aplican una técnica mixta de ambos.

Finalidad

Además de su objetivo fiscal (incremento de la recaudación) conllevan una finalidad extrafiscal que se fundamenta generalmente en persuadir a los ciudadanos a evitar el consumo de ciertos productos que se consideran perjudiciales para la salud o al medio ambiente (estos últimos conforman los denominados impuestos verdes o ecológicos).

Dentro de esta clase de tributación generalmente se incluyen a la venta de tabaco, bebidas alcohólicas, cervezas, bebidas analcohólicas, jarabes, extractos concentrados, vehículos automotores, motores, embarcaciones de recreo o deporte, aeronaves, los combustibles líquidos y al dióxido de carbono, artículos considerados suntuarios, al juego y a determinados servicios como las telecomunicaciones, servicios de telefonía celular y satelital, etc.

Las alícuotas son muy diversas dependiendo del bien o servicio gravado y el país, observándose una alta disparidad en las mismas, desde el 0 % a más del 300 %[1].

La finalidad fiscal que tienen se observa más claramente con los denominados impuestos “suntuarios”, en los cuales el estado no busca disuadir su consumo, sino obtener ingresos adicionales de los sectores de mayor capacidad contributiva, y concomitante disminuir la regresividad de los impuestos al consumo y por lo tanto, mejorar la equidad del sistema tributario.

Con relación a su objetivo extrafiscal, muchas veces no se cumple, al margen de los fundamentos dados para su aplicación. Prueba de ello es la experiencia mexicana mencionada en el post de este Blog titulado “Bebidas saborizadas y alimentos no básicos – Impuesto Especial sobre Producción y Servicios”, cuyo autor es Javier Eli Domínguez Hernández (2022), donde demuestra que la aplicación del impuesto a las bebidas saborizadas y los alimentos no básicos con alta densidad calórica (ANBADC) desde 2014 hasta el 2022, si bien su objetivo era reducir el sobrepeso y la obesidad de la población, la misma por el contrario se incrementó en ese período, habiendo destacado exclusivamente el impacto recaudatorio que tuvo dicha medida dentro del Impuesto Especial a la Producción y Servicios (IEPS), constituyéndose en el tercer impuesto en recaudación del sistema tributario mexicano.

Esta experiencia nos indica, que las finalidades de proteger la salud y el medio ambiente deben ir acompañadas de otras políticas integradas además de la tributaria, para lograr los objetivos planteados.

Impacto recaudatorio

Las preguntas relevantes sobre este tópico serían ¿cuál es la tendencia de esta forma de imposición en los países de AL? ¿se está incrementando, disminuyendo o se encuentra estabilizada? ¿cuál es la tendencia en los países europeos?

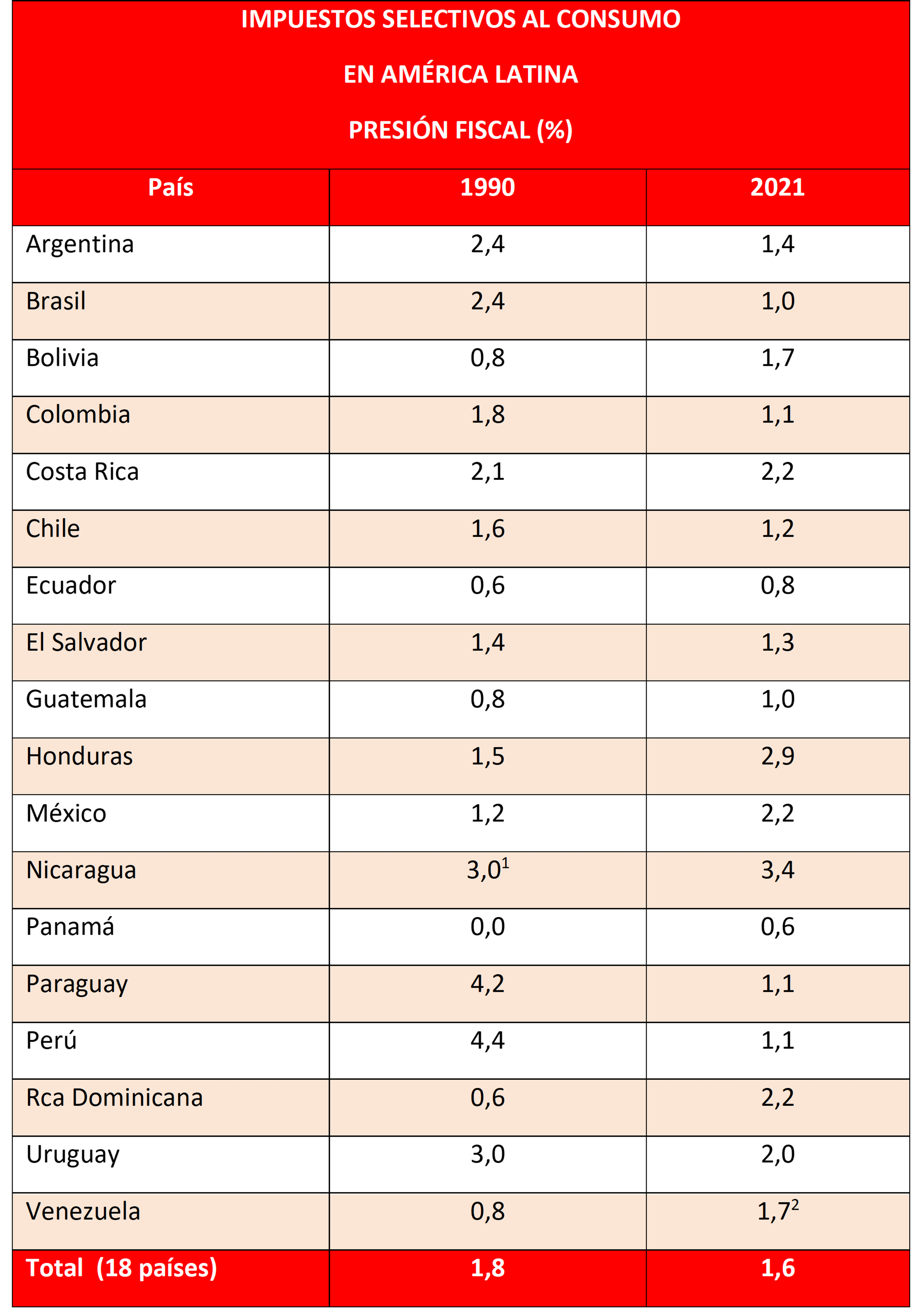

Si se analiza comparativamente la presión fiscal de los impuestos selectivos (“excise duty tax”) desde 1990 hasta 2021, se observa:

Fuente: OCDE, Bases de Datos Global de Estadísticas Tributarias (2023)

En este período de tiempo en AL se observa una leve disminución de la presión fiscal de este tributo en un 0,2 %.

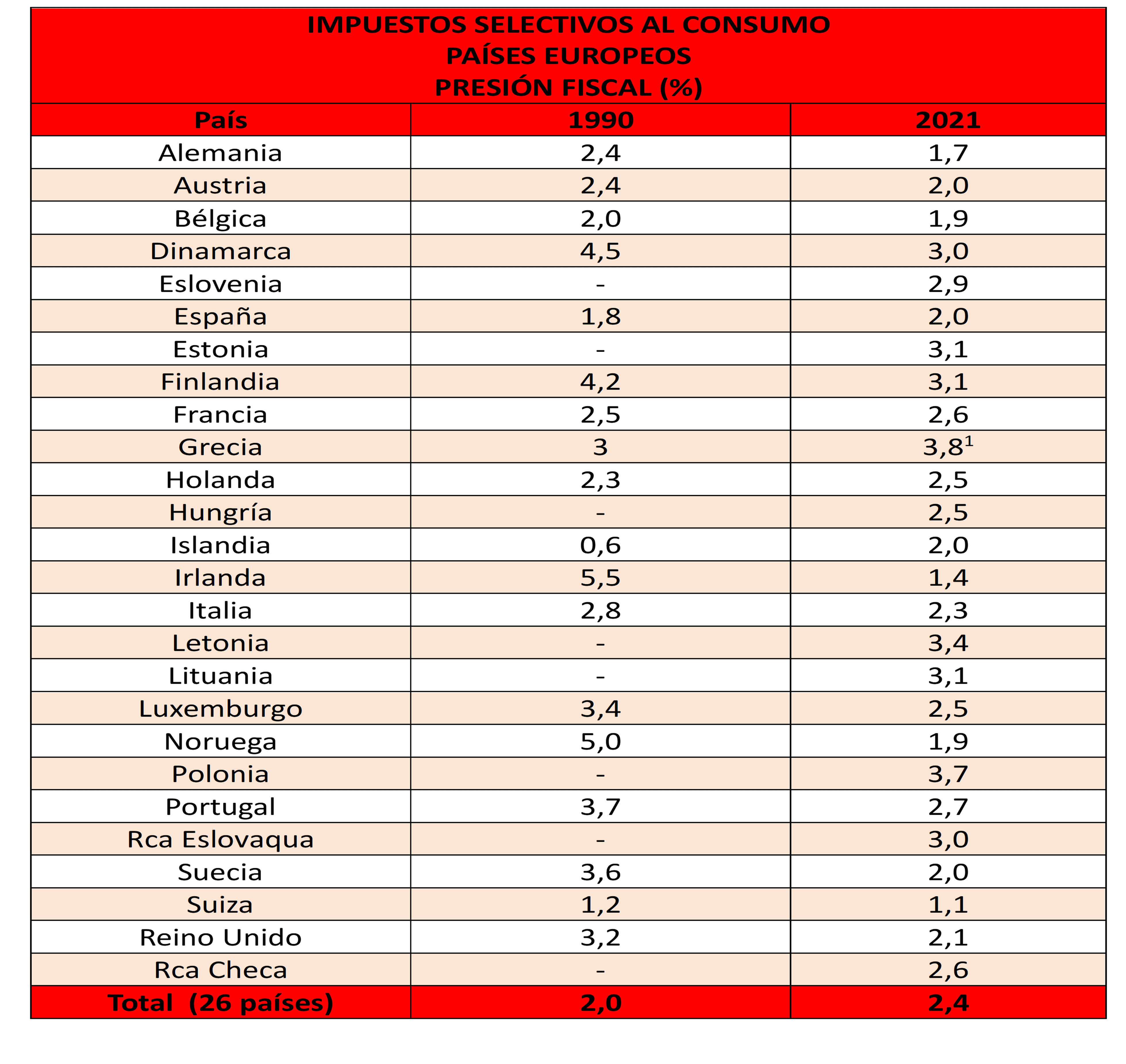

Fuente: OCDE, Bases de Datos Global de Estadísticas Tributarias (2023)

Si no se tendría en consideración a los países europeos del este y a los del báltico[2], se observa una caída de la recaudación del 0,8 % en este período, pero si se los incluye la recaudación se ve compensada con un leve aumento del 0,4 %.

Del análisis de la evolución de la recaudación obtenidas desde 1990 hasta 2021 se observa que en promedio tanto en AL como en los países europeos la tendencia es a un leve descenso de la presión fiscal, compensada en Europa por la introducción de este tributo por los países bálticos y de Europa del este que conllevo en promedio un leve aumento del 0,4 %.

Otro elemento a considerar, es que la suba excesiva de la carga tributaria de ciertos productos conllevó el aumento de las acciones de contrabando y actividades ilícitas, disminuyendo la productividad del impuesto, por lo que corresponde aplicar una alícuota óptima[3].

Conclusión

Siendo AL una región caracterizada por los organismos internacionales como la más desigual del mundo, con un alto nivel de concentración de la riqueza y como contrapartida con una gran cantidad de necesidades sociales insatisfechas, llama la atención desde el aspecto fiscal la poca atención que los formuladores de la política tributaria de la región han tenido con este tributo, especialmente con los productos o servicios considerados suntuarios consumidos por los sectores de mayor capacidad contributiva.

A tal efecto resultaría oportuno evaluar la conveniencia de modificar las alícuotas vigentes, así como ampliar los bienes y servicios incluidos en esta categoría, atento a las nuevas tendencias de consumo de los sectores de mayor poder adquisitivo.

Con respecto al aspecto extrafiscal, y como factor de inducción a mejores conductas hacia la salud o el medio ambiente, no se observa una política armonizada idónea para inducir a dichos comportamientos en forma integrada. Además, dicha inducción tributariamente no solo debe tener en consideración el incremento de la imposición de los productos perjudiciales sino también el otorgamiento de beneficios fiscales a ciertos productos o servicios considerados deseables.

[1] Por ejemplo, la OMS aconseja que el impuesto especial a los cigarrillos para disuadir su consumo debe estar por encima del 75 %.

[2] Por cuanto estos países no aplicaban este tributo en 1990.

[3] Siguiendo la doctrina resultante de la Curva de Laffer.

38,124 total views, 3 views today

6 comentarios

Muy de acuerdo.

Guillermo gracias por tu participación!!

Muy buen artículo.

Gracias por su devolución!!!

En el caso mexicano el Impuesto Especial Sobre Producción y Servicios (IEPS), no obstante su finalidad radica en un medio extrafiscal en la inhibición de consumo de determinados productos o servicios, por una parte las políticas públicas no se encuentran armonizadas, aun y cuando la agenda 2030 se encuentre a la vuelta de la esquina, México, dejando de lado las políticas publicas relacionadas a dicho impuesto, no logra armonizar la recaudación de dicho gravamen en el destino especifico en el gasto público que logre combatir o erradicar duchas conductas.

Adolfo muchas gracias por tu aporte al tema de este post ampliando la experiencia de México sobre la aplicación del IEPS.