Importancia fiscal de las Administraciones Tributarias de América Latina

En promedio aportan el 62.5% del total de los ingresos tributarios.

Los ingresos tributarios de un país están formados por la recaudación proveniente de los impuestos de competencia de los gobiernos centrales, nacionales o federales, los de competencia de los gobiernos sub-nacionales y las aportaciones a la seguridad social.

Los ingresos tributarios de un país están formados por la recaudación proveniente de los impuestos de competencia de los gobiernos centrales, nacionales o federales, los de competencia de los gobiernos sub-nacionales y las aportaciones a la seguridad social.

Aunque los ingresos tributarios de los gobiernos sub-nacionales pueden resultar relevantes en países federales como Argentina o Brasil o en aquellos altamente descentralizados como Colombia; o las contribuciones sociales ser relevantes en países con una idea de Estados del Bienestar muy fuertes como Argentina, Brasil, Costa Rica o Uruguay, son los recursos de los gobiernos centrales, nacionales o federales los que generalmente determinan los ingresos tributarios de un país en América Latina.

En ese sentido, las administraciones tributarias de estos niveles de gobierno son las que juegan un rol fundamental para que los países puedan movilizar nuevos recursos fiscales y así contribuir a alcanzar los crecimientos resistentes, sostenidos e incluyentes previstos, por ejemplo, en los Objetivos del Milenio (Naciones Unidas).

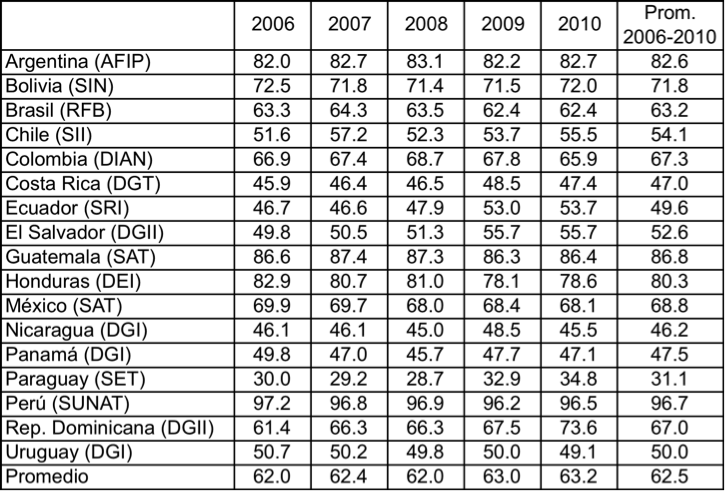

El Cuadro Nº 1 muestra el porcentaje de los ingresos tributarios del país que es gestionado por estas administraciones tributarias en el periodo 2006-2010.

Cuadro Nº 1: Importancia fiscal de las administraciones tributarias de América Latina

Porcentajes de los ingresos tributarios del país.

La SUNAT de Perú, la SAT de Guatemala, la DEI de Honduras y la AFIP de Argentina, aparecen como las más importantes en términos fiscales, al gestionar, en promedio, más del 80% de los ingresos tributarios para sus respectivos países. Por otro lado, la DGI de Uruguay, el SRI de Ecuador, la DGI de Panamá, la DGT de Costa Rica, la DGI de Nicaragua y la SET de Paraguay aparecen como aquellas que gestionan el 50% de los ingresos tributarios o menos.

Para entender las cifras es importante tomar en cuenta las diferencias en la atribución de competencias en las administraciones tributarias analizadas. Algunas de ellas tienen competencias completas sobre los impuestos, otras las comparten con otros organismos.

Por ejemplo, la AFIP de Argentina, la RFB de Brasil, la DIAN de Colombia, la DEI de Honduras, la SAT de Guatemala, el SAT de México y la SUNAT de Perú son organismos responsables de gestionar no sólo los tributos internos sino también los recursos aduaneros. Incluso la AFIP de Argentina, la RFB de Brasil y la SUNAT de Perú recaudan los recursos de la seguridad social. Las restantes administraciones tributarias comparten sus competencias con las Aduanas, las Tesorerías de los Ministerios de Hacienda (o sus equivalentes) o las entidades prestadoras de la seguridad social.

Incluso, teniendo las competencias completas, puede que algunas funciones no estén a su cargo. El caso más representativos es el del proceso de cobranza. El SII de Chile y la DGII de El Salvador no tienen ninguna competencia en cuanto al cobro de las deudas tributarias, ya sea en fase voluntaria como ejecutiva; mientras que la RFB de Brasil, la DGT de Costa Rica, la SAT de Guatemala, la DEI de Honduras y la SET de Paraguay no tienen a su cargo el cobro coactivo o ejecutivo.

Pero las cifras también reflejan las diferencias en la importancia que tienen los derechos de importación y las contribuciones sociales en las finanzas públicas. En países como Panamá, Paraguay, Rep. Dominicana, Ecuador, Honduras y Guatemala, la recaudación por derechos de importación todavía es importante. Igualmente, en países como Argentina, Brasil, Costa Rica, México, Panamá y Uruguay, la recaudación de las aportaciones a la seguridad social es superior a la del resto de países.

Finalmente, el esquema de descentralización elegido por el país es relevante para explicar porque administraciones tributarias como el SIN de Bolivia o la DGII de Rep. Dominicana aportan alrededor del 70% de los ingresos tributarios a pesar de sólo recaudar los tributos internos. Claramente la baja recaudación proveniente de los impuestos de los gobiernos sub-nacionales en estos países hace que el aporte de los impuestos gestionados por estas entidades aumente en términos relativos.

Dejando de lado todas estas particularidades, lo que queda claro es que el aporte de las administraciones tributarias a las finanzas públicas de América Latina es muy importante, por lo que no cabe duda que los gobiernos deben seguir apostando por dotarlos de mayores recursos para que la eficiencia y eficacia de su gestión sigua incrementándose.

11,726 total views, 22 views today

7 comentarios

Definitivamente las administraciones tributarias cumplen un rol determinante en la consecución de las metas propuestas por un gobierno, respecto a la aportación de los tributos en las finanzas públicas..

Buenas noches porqué la República Bolivariana de Venezuela no esta en este Ranking?

Gracias Yadira y Freddy. Efectivamente el rol de las administraciones tributarias es relevante. Sobre Venezuela, lamentablemente no pudimos encontrar datos. Pero ya los amigos de la SENIAT nos están ayudando a cubrir el vacío.

Hola Miguel;

Muy interesante e ilustrativo tu comentario sobre la recaudación en latinoamerica, se consulta como se ha visto en estos últimos años la recaudación de las Administraciones Tributarias, e raíz de la incorporación de la Red de Convenios de Doble Imposición vigentes en la mayoría de los países; en lo que corresponde a Perú aún no llegamos a 5.

Agradezco tus comentarios.

Saludos;

Margarita Ana Cruz

La SUNAT de Perú tiene uno de los indices mas altos de recaudación tributaría, sin embargo en el país existe una presión tributaria que convierte segun los empresarios al estado a través de SUNAT en enemigo de las inversiones, según ultimas estimaciones cerca del 70% de informalidad ¿COMO SOLUCIONAR ESTO?

Sr. Pecho y cual su aporte esas solo cifras.- Pregunta.- Por que No propungan un tasa flat para eliminar tanto tecnicismo inutil si el objetivo es recaudar, no estariamos por ejemplo discutiendo discutiendo si la silla de la secretaria se carga a gasto del gerente o va como renta de quinta y cosas por el estilo.- Propongo una tasa flat para cualquier actividad sea en cualquer etapa de agregacion y una tasas escalonadas para los resultados, seguro que con eso tocariamos las fibras sensibles de tanto estudio y abogado que lo unico que hacen es vivir del esfuerzo ajeno, si las grandes corporaciones las queren mantener alla ellos

Buenos dias

Me parece muy importante que se toque temas como los incentivos tributrarios, costo de la recaudacion tributaria en America Latina, quiero aprovechar esta oportunidad para formularle una consulta puntual. Quiero realizar un trabajo de investigacion en PERU sobre la INCIDENCIA EN LA ECONOMIA PERUANA DEL LAVADO DE DINERO, quiero sensibilizar a las autoridades peruanas, sobre las consecuencias que tiene en la economia nacional el dinero proveniente del Lavado de Dinero, queiro ver que sectores economicos o agentes economicos se veria afectados y como ello afectaria nuestro PBI ó PNB, te pdio a ti Miguel Pecho y a todos los demas lectores de este blog si me pueden hacer llegar algunos materiales de investigacion realizados o estudio de casos concretos o si tienen conocimiento de algun Manual.

Espero sus aportes y desde de ya muchas gracias.

Saludos cordiales

Javier