Fiscalidad, Big Data y Análisis de Redes: la red mundial de convenios de doble imposición

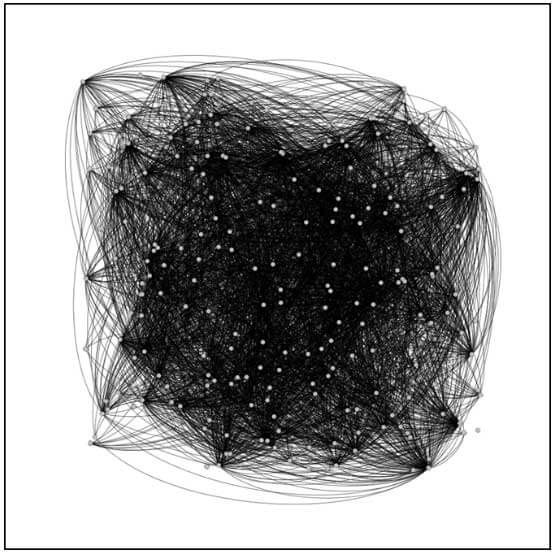

¿Qué ve usted en la siguiente imagen?

No, no se trata del famoso test de Rorschach y no intentamos evaluar su personalidad.

Lo que está viendo son los 7.000 posibles caminos por los que los beneficios se pueden trasladar entre dos países diferentes utilizando los convenios de doble imposición vigentes en la actualidad. Si, además, tenemos en cuenta que para el traslado de los beneficios entre jurisdicciones se pueden utilizar cientos de miles de caminos indirectos, aprovechando las diferencias en fiscalidad de forma justificable o como una modalidad de abuso de tratados (treaty shopping) —un mecanismo que sectores tan dispares como la industria farmacéutica, los operadores de sports betting sites o las grandes tecnológicas explotan mediante estructuras societarias distribuidas en varias jurisdicciones—, esta imagen refleja perfectamente la aparentemente inmanejable complejidad que ofrece el panorama de la fiscalidad internacional.

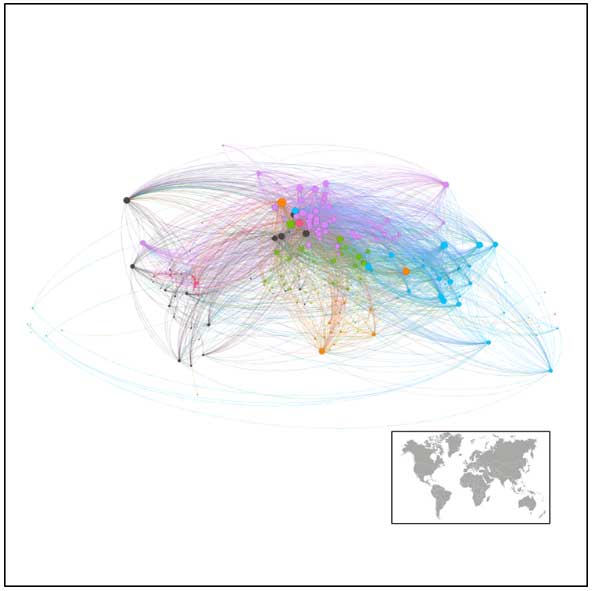

Pero, afortunadamente, a diferencia de las famosas manchas del psiquiatra suizo, está imagen si contiene una información que es posible reorganizar y analizar. El segundo gráfico nos muestra esta misma imagen pasada por los filtros del Análisis de Redes, una de las técnicas más novedosas aplicadas al Big Data. En ella ya se aprecian las especiales conexiones entre ciertos países, los vínculos geográficos o históricos, el mayor o menor número de convenios de cada país y su papel en la intermediación entre diferentes territorios para la transferencia de beneficios (a través de las aristas que los conectan y el cálculo de los caminos más “cortos”, su localización, los colores -clusters- y la dimensión de los nodos -índices de centralidad e intermediación-).

En uno de los últimos Documentos de Trabajo de CIAT (DT03-2018) ofrecemos para los interesados una introducción al uso del Análisis de Redes en el estudio de las bases de datos masivas que puede ser de utilidad para las Administraciones Tributarias, utilizando como ejemplo ilustrativo el análisis de la red mundial de convenios de doble imposición y recopilando otras experiencias y campos de aplicación.

Conceptos como los grafos, nodos, clústeres, grados de entrada y salida, centralidad de intermediación, cercanía, clasificación de páginas, autoridad, etc., se explican de forma sencilla, con el objeto de mostrar que, siempre que los fraudes a combatir impliquen la creación de relaciones y redes, estas herramientas serán útiles para organizar y analizar la información, sin olvidar el papel del conocimiento experto para orientar su uso e interpretación. El analista de sistemas tiene que trabajar codo con codo con el auditor fiscal para organizar la información, establecer los criterios de búsqueda y seleccionar los indicadores más adecuados.

Las administraciones tributarias trabajan con la mayor red social: las relaciones económicas y legales entre personas y empresas de todo el mundo. Y estas técnicas nos pueden ayudar a avanzar en su comprensión.

5,207 total views, 6 views today

3 comentarios

Tan interesante como complejo el tema planteado, pues siempre nos enfrentaremos al exceso de información que incrementa el riesgo de decisiones equivocadas y riesgos ocultos…

Muy bueno

Muy bueno