Explicar el pasado. Predecir el futuro

Indicadores y medidas

Muchas son las formas de presentar estadísticas e indicadores y su evolución en el tiempo. La mejor que he visto, por su importancia, por la forma, por las conclusiones a las que se puede llegar, está en el sitio del Instituto para las Métricas y Evaluación de la Salud(1). Recomiendo ampliamente una visita al sitio y explorar las herramientas para presentar data. La información disponible gira en torno a las muertes de las personas, sus causas, los años de salud perdidos en las diferentes regiones y países del mundo en un lapso que va de 1990 a 2010.

Muchas son las formas de presentar estadísticas e indicadores y su evolución en el tiempo. La mejor que he visto, por su importancia, por la forma, por las conclusiones a las que se puede llegar, está en el sitio del Instituto para las Métricas y Evaluación de la Salud(1). Recomiendo ampliamente una visita al sitio y explorar las herramientas para presentar data. La información disponible gira en torno a las muertes de las personas, sus causas, los años de salud perdidos en las diferentes regiones y países del mundo en un lapso que va de 1990 a 2010.

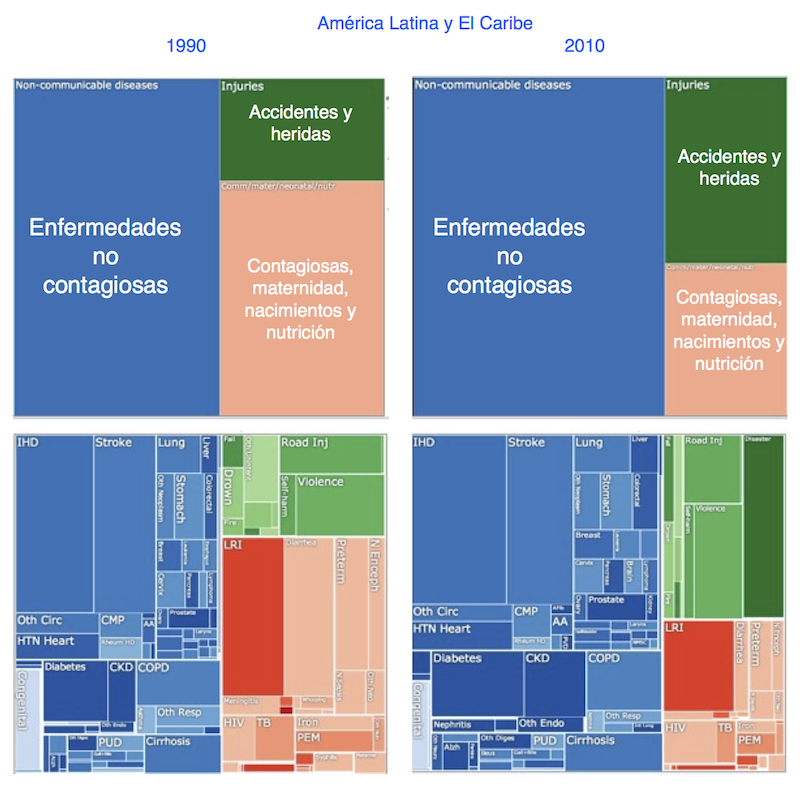

Si la descripción anterior no los motivó todavía a darle una visita al sitio, o si no quieren gastar, como confieso hice yo, un par de horas devorando esas herramientas, gráficos y cuadros, y quieren gastar solo poco tiempo en el proceso les invito a visitar los diagramas de árbol de la GBD (2) Estos diagramas separan las causas de muerte en cinco niveles de profundidad: en el nivel superior están las enfermedades no contagiosas; los accidentes o heridas; y las contagiosas y las relacionadas con la maternidad, los nacimientos y la desnutrición. En los niveles de mayor profundidad cada uno de estos tres grupos se abre, por citar un par de divisiones de cada una: cardiovasculares y pulmón, de las primeras; desastres y homicidios de las segundas; diarrea y HIV/SIDA de las terceras. Una rápida consulta del cuadro, a cualquier nivel de profundidad para el mundo desarrollado y en desarrollo ilustra que la participación relativa de cada tipo es muy distinta en cada caso. Como se puede presumir fácilmente mientras menor el nivel de desarrollo, mayor será la participación relativa de las causas contagiosas y las relacionadas con la maternidad y la desnutrición y la salubridad. También permite fácilmente comprobar como América Latina, y la gran mayoría de sus países, han mejorado significativamente sus condiciones de salud en relación con las causas de muerte más asociadas a la pobreza en las últimas dos décadas.

Copio textualmente aquí la conclusión que el Instituto coloca en la página principal del GBD indicando que los nuevos datos demuestran que los países del mundo enfrentan nuevos retos en materia de salud: “El Alzheimer es la amenaza de salud que más rápidamente crece en los Estados Unidos, HIV/SIDA y el alcohol están erosionando la salud de los rusos. La violencia está cobrando vidas de hombres jóvenes en grandes zonas urbanas de varias partes de América Latina.”

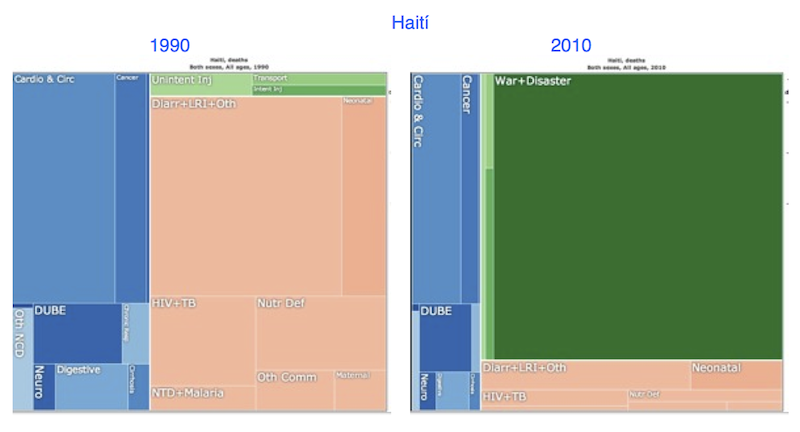

Los dos diagramas abajo muestran la evolución del árbol de América Latina y el Caribe entre 1990 y 2010. Y uno, más abajo el de Haití, donde se nota lo enorme de la tragedia de aquel año.

Una frase ya muy vieja, que de cuando en cuando volvemos a escuchar, dice que “lo que no se mide no se puede administrar”. Las administraciones tributarias, por tanto, seguramente miden muchas cosas. La recaudación, por supuesto, el porcentaje de la misma proveniente de acciones de la administración, los montos procesados en devoluciones de impuestos; el número de contribuyentes nuevos, la cantidad de declaraciones presentadas por Internet, la cantidad de declaraciones sustituidas espontáneamente por los contribuyentes; el tiempo de disponibilidad de los servicios electrónicos, el tiempo necesario para atender contribuyentes en las plataformas de atención en agencias o en el centro de llamadas, la percepción sobre la calidad de los servicios prestados; el tiempo promedio requerido para ejecutar una fiscalización a un contribuyente grande, o a uno chico, el porcentaje de casos en que la selección de casos para verificación o auditoría resultaron en ajustes concretos, el porcentaje de ajustes determinados por la administración que luego fueron recurridos en vía administrativa o judicial, y el porcentaje de estos últimos que son luego confirmados; la relación de computadores por funcionario, el costo del combustible de la flota, el porcentaje de aires acondiciones que no han tenido mantenimiento; la cantidad de personas con vacaciones vencidas, la edad promedio de funcionarios por área, el porcentaje de personas que recibieron capacitación en los últimos 12 meses; etc.

La literatura recomienda que ningún ejecutivo mantenga más de ocho o nueve indicadores clave bajo su control. El tener demasiados indicadores que controlar la distrae. Definir que indicadores son los más apropiados para cada ejecutivo no es una tarea fácil y seguramente requiere una suerte de equilibrio entre cosas que permitan medir el desempeño de la institución, o de un área de la misma, la gestión financiera, la administrativa, el talento humano, el liderazgo. Esa selección de indicadores debe ser inteligente(3): eSpecífica, Medible, Alcanzable, Relevante y a Tiempo(4).

Muchos indicadores apuntan a identificar resultados de la gestión, o de procesos individuales. A señalar, a veces incluso con precisión, si ya se alcanzó la meta, o si se está todavía lejos de ella. Algunos pueden ayudar a identificar problemas en el futuro como por ejemplo la recaudación proveniente de retenciones que puede “presagiar” una caída global en períodos siguientes. Pero pocas medidas pueden seguramente servir de manera tan categórica como la que el IHME divulga para evaluar la evolución de una administración tributaria. ¿La presión fiscal? Tal vez. Imagino que además del tradicional curva se podría intentar un diagrama de árbol, donde los cuadrantes podrían representar en su nivel más alto los impuestos directos, los indirectos y otros. Y en profundidades menores, partir los unos en rentas personales o de sociedades, y aún estos por su origen en relación con el capital o el trabajo, en patrimonio, en sucesiones; los indirectos en valor agregado, impuestos específicos, aranceles, etc.; y los otros en impuestos a la compra o salida de divisas, a transacciones financieras, a regímenes simplificados sustitutivos, determinadas amnistías, etc. Será ilustrativo ver si una mejora en la presión fiscal se acompaña también de un cambio en la mezcla en la participación de relativa de cada clase. Pero desprender de ahí la evolución de la administración tributaria seguro no será tan fácil.

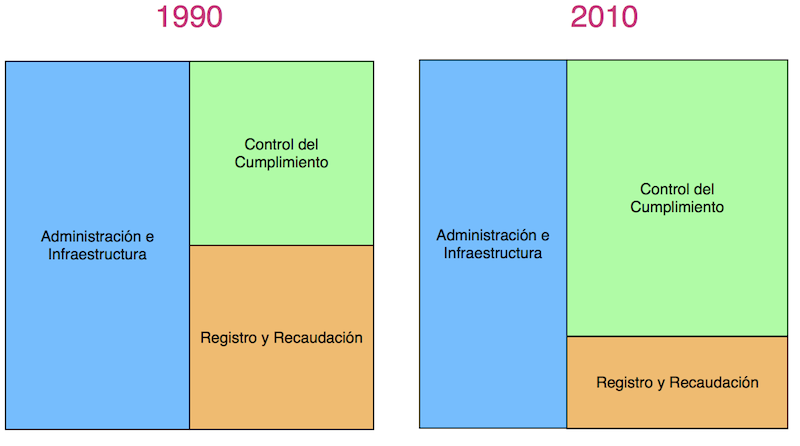

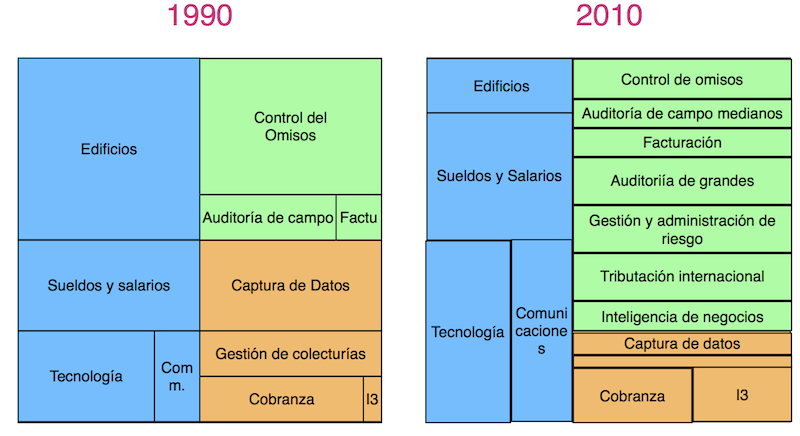

Una variable que yo propondría como candidata estaría relacionada con el presupuesto. Saber en qué una administración gasta e invierte. En el mismo lapso, la gran mayoría de administraciones tributarias alteraron significativamente la composición de sus gastos e inversiones en cuanto a su proporcionalidad sobre el total. Por ejemplo, en 1990 muchas administraciones utilizaban una proporción significativa de recursos transformando información de las declaraciones en papel en datos disponibles a los sistemas de información; varias administraciones tenían servicios de colecturía internos con su infraestructura para manejar dinero, otras apenas empezaban a recaudar a través de la red bancaria; varias administraciones se estructuraban bajo criterios funcionales y la especialización para grandes contribuyentes (o de regímenes simplificados para pequeños contribuyentes) no había empezado; los temas de tributación internacional e intercambio de información no aparecían todavía; la gestión del riesgo era todavía desconocida para muchos. Hoy se invierte y se gasta en obtener datos de terceros más que en los servicios electrónicos ampliamente utilizados para declarar en línea; el costo de la transacción por pagos electrónicos es seguramente menor al que se pagaba veinte años atrás, son muchas las administraciones que tienen unidades específicas para gestionar las relaciones con grandes empresas, y la tributación internacional, el intercambio de información y los precios de transferencia son temas en los que las administraciones invierten en recursos materiales, en entrenamiento y capacitación y en tecnología.

En el nivel de mayor agregación separaría los costos en tres categorías: 1) registro y recaudación; 2) control del cumplimiento; y 3)infraestructura y gestión. Dentro de cada categoría, estaría el costo de la nómina de personas para cada área, la capacitación y las inversiones tecnológicas específicas o prorrateadas. En niveles de menor agregación se podría pensar en aspectos como: plataforma de atención en agencias, costo de la recaudación, validación de domicilio, identificación de cambios de situación o quiebra en personas jurídicas, procesamiento de declaraciones, mesa de ayuda, envío de cartas y recordatorios, notificaciones; para el área de control los temas podrían ser el control de la presentación de declaraciones, el control de los pagos, las auditorías de escritorio, auditorías de campo a grandes contribuyentes, intercambio de información con otras administraciones tributarias, programas masivos de control de libros y facturación, etc. ¿Qué piensan?

A continuación un par de diagramas hipotéticos de como podría verse la evolución en gastos e inversiones entre 1990 y 2010. La importancia relativa de la captura de información, con grandes centros de digitadores perdería importancia en la composición del 2010; las colecturías desaparecerían y en cambio se crearía un espacio para la gestión de mesas de ayuda; la importancia relativa de la obtención de datos de terceros sería notable. Por otra parte, en los gastos administrativos y de infraestructura aumentan en participación relativa las inversiones en tecnologías de información y comunicaciones; mientras en materia de control del cumplimiento aparecen nuevas categorías como auditoría de grandes, gestión de riesgo, tributación internacional y estudios basados en inteligencia de negocios y minería de datos.

Saludos y suerte.

4,590 total views, 1 views today

5 comentarios

Viene en muy buena hora, cuando se ve variaciones en los números en una AT y se necesita saber donde subió, bajo, hacer cruces de información y una analice BI para ubicar la AT donde concentrar sus esfuerzos, felicitaciones Raúl

La búsqueda de la salud o el bienestar y el cumplimiento de las obligaciones fiscales son parte de un mismo fin no obstante para su consecución se transita por vías paralelas. Lo felicito por tan buen artículo estimado Raul.

Estar tentados de realizar una analogía entre los servicios de salud y los tributarios puede ser un ejercicio interesante. Sin embargo, la analogía no, necesariamente, se corresponde con la realidad. Los indicadores, más bien, pueden ser un fragmento de dicha realidad. Las tendencias en la administración tributaria, quizás, corresponden al avance del conocimiento humano y al deseo de resolver problemas actuales, que generan diversas consecuencias negativas. Lo que antes se resolvió, muchas veces nos plantea nuevos retos, nuevos desafíos, en fin, nuevos problemas. En ese sentido, su artículo me parece fallido, pues los sistemas de salud no se corresponden con los sistemas de administración tributaria. Utilizan otras variables; desde un punto de vista etiológico (causas), dichos sistemas corresponden a realidades distintas, tanto en el espacio como en el tiempo (o el espacio-tiempo).

excelente analisis y mejor instrumento…

Pienso que logró el objetivo que ha sido motivarnos a todos los que de una forma u otra tenemos que hacer diariamente análisis del comportamiento de diferentes indicadores, más que buscar una analogía entre los servicios de salud y las AT, que si bien no tienen indicadores parecidos, en muchos países si dependen unos de otros y viceversa. Es una buena herramienta, algo diferente a lo que estamos acostumbrados, algo más allá de las simples barras y lineas. Muy bueno Zambrano!! Saludos