En visión, misión y esos asuntos profundos

Hace poco volvimos a actualizar la información de CIATData.

Como siempre, del análisis de la nueva información, surgen oportunidades para volver a discutir temas que a veces damos por cerrados, en esta oportunidad, relacionados con la visión y misión de diecisiete (17) administraciones tributarias de América Latina.

Como siempre, del análisis de la nueva información, surgen oportunidades para volver a discutir temas que a veces damos por cerrados, en esta oportunidad, relacionados con la visión y misión de diecisiete (17) administraciones tributarias de América Latina.

Es interesante notar cómo las tradicionales directrices de los años ochenta –recaudar para que el Estado cumpla con sus funciones, aplicar la legislación y combatir el incumplimiento– cedieron paso durante los años noventa a otras que hoy ya no nos parecen tan novedosas como brindar servicios a los contribuyentes y respetar sus derechos, reflejando el impacto positivo de los procesos de modernización que experimentaron muchas de las administraciones tributarias durante esa década.

Más recientemente, algunas, adaptándose a las nuevas exigencias de su entorno, vienen adoptando directrices como fomentar la educación tributaria (El Salvador y Nicaragua) o participar activamente en el campo tributario internacional (Chile), e, incluso, formalizar la economía (Argentina) o fomentar la competitividad (Colombia), asuntos que podrían ser considerados fuera del ámbito de competencia de una administración tributaria.

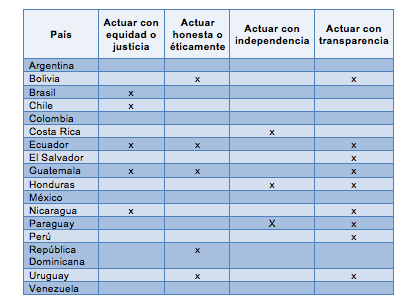

De particular interés son también aquellas vinculadas con valores socialmente aceptados. Como puede apreciarse en el Cuadro N° 1, muchas directrices enfatizan hoy el hecho de actuar con justicia, ética, independencia y transparencia. En épocas de democracia y mayor participación ciudadana, parece ser muy importante que una administración tributaria tenga una alta credibilidad entre los ciudadanos para contribuir a alcanzar la tan ansiada cohesión social.

Cuadro N° 1

Visión, misión y valores

Según el Manual de Administración Tributaria del CIAT (2000) la declaración de visión de un organismo recaudador debería reflejar su aspiración en el futuro, esto es, en qué quisiera convertirse; mientras que la declaración de misión debería mostrar la dirección que debe seguir en el corto plazo, dadas sus funciones principales. En estricto, esto no difiere en nada con lo que diríamos para cualquier otra organización.

Es claro que era necesario acercarse al contribuyente, brindándole orientación, asistencia y servicios de calidad al menor costo posible. También es cierto que era necesario introducir un mejor balance entre el administrador y el administrado. Al final de cuentas, todo ello no hace sino promover el cumplimiento voluntario. Pero, a tan sólo cinco (5) años de poder alcanzar las metas del milenio, ¿no le están faltando un poco más de dientes a nuestras declaraciones de visión y misión?

La palabra recaudación o sus variantes están presentes en las declaraciones de ocho (8) de los países analizados, pero sólo en dos (2) es una directriz marcadamente explícita: duplicarla en el caso de México y aumentarla sostenidamente en el caso de República Dominicana.

Supongo que mi formación o deformación fiscalista me hace valorar mucho la recaudación, pero los números no dejan de darme la razón cuando apreciamos que, dejando de lado a Argentina y Brasil, los Ingresos Tributarios de los Gobiernos Centrales de América Latina continúan sin superar el 20% del PIB. Coincidirán conmigo en que podremos tener un tablero de control con cien indicadores pero sólo uno es el que sigue todos los días un Ministro o Secretario de Hacienda.

Por supuesto que las administraciones tributarias luchan todos los días por incrementar la recaudación, muy al margen de lo que puedan decir sus declaraciones de visión o misión. Sin embargo, si lo que se busca con ellas es alinear los esfuerzos de la institución, no estaría mal volver a revisar los fundamentos cada vez que se tiene la oportunidad de realizar los ejercicios de planificación.

En el caso del combate al incumplimiento tributario, la palabra control o sus variantes aparecen sólo en las declaraciones de siete (7) de los países analizados. Hace poco hablaba con un alto directivo de una administración tributaria de Sudamérica y me decía lo sorprendido que estaba de los recursos que tenía que destinar a tareas distintas a las tradicionales de cobranza y fiscalización. El problema es aún mayor para aquellas administraciones tributarias que no habiendo alcanzado sus niveles de recaudación potencial, han pasado a asumir nuevas funciones gubernamentales.

Como ninguna preciosa declaración de visión o misión asegura el cumplimiento de los objetivos institucionales, lo que realmente importa es analizar la gestión institucional. En esta línea, la Secretaría Ejecutiva del CIAT, con el apoyo del BID y CAPTAC-DR para la región de Centroamérica, viene impulsando el proyecto Diagnóstico de las Administraciones Tributaria de América Latina, que permitirá definir estándares mínimos y facilitar la comparación internacional.

Finalmente, si lo que se quiere es que los funcionarios interioricen las declaraciones de visión y misión, sería bueno repasar sus extensiones. Los varios consultores en planificación con los que he trabajado me han enfatizado siempre la necesidad de que el número de palabras utilizadas sea el menor posible, si lo que se quiere es lograr una fácil recordación. Sólo Brasil, México y Nicaragua van en esa línea con cuarenta (40) palabras, en promedio, sumando ambas declaraciones.

9,359 total views, 11 views today

13 comentarios

Sugiero añadir un aspecto más análisis : la orientación al servicio.

Esta es una tendencia valiosa en muchas administraciones públicas y en algunas administraciones tributarias.

Implica:

-Poner a los contribuyentes y los ciudadanos en el centro de la acción y los planes.

-Facilitar para que el cumplimiento tributario sea una acción diaria y natural en las personas y en las empresas. Crear y administrar canales flexibles de comunicación.

-Redactar las normas tributarias de modo inteligible, dejando los aspectos complejos a las exposiciones de motivos.

-Interactuar en redes sociales y medios en el mismo plano que el contribuyente.

Cada aspecto del negocio tributario ha de ser impactado positivamente con la orientación por el servicio a los contribuyentes. Es el camino para legitimar la acción de cada administración tributaria y consolidar una cultura tributaria.

Estimado Miguel, Es muy interesante tu planteo y tu reflexión sobre ello.

Cierto es también que muchas de esas «visiones» son realmente obvias, es decir, de qué otra forma podemos trabajar o desempeñarnos que no sea con equidad y justicia, que no sea honestamente y dentro de ciertos cánones éticos. En fin, tal vez ello demuestre que estamos muy lejos de dichas visiones, ojala no sea así.

También con la misma «deformación» fiscalista creo que la gran misión de nuestras organizaciones debe pasar necesariamente por la recaudación aunque, hoy, y conciente de las dificultades que ello plantea, entiendo debe estar orientada a reducir la brecha entre ésta y su versión potencial.

Creo los rezos de la misión y visión deben ir de la mano con los logros y metas alcanzados por las Administraciones en materia de recaudación y sensación de riesgo a través de la transparencia y demostración del buen uso de los recursos recaudados por pago de tributos por los administrados por parte de los gobernantes de un país para que sepan cómo y de qué manera se invierten, asi como del respeto y buen trato de los contribuyentes que son la razón de ser de las administraciones.

Estas deben ser como las empresas privadas que cuando lanzan un producto nuevo al mercado lo publicitan y salen al campo a buscar y contactar al público para demostrar las bondades del producto y lograr convencerlo para su consumo, asi deben ser las Administraciones Tributarias, que sus funcionarios salgan de sus aposentos y contacten con el contribuyente para tratar de inculcarles lo que es conciencia tributaria y mejoren sus hábitos de cumplimiento voluntario de obligaciones tributarias a través de conversatorios programados con entidades como municipios, cámaras de comercio, colegios profesionales, asociaciones de comerciantes, universidades, escuelas superiores de todo el ámbito territorial incluyendo a los sitios más alejados en donde los estados casi no tienen presencia.

Debe invertir también en publicitar su producto para que sea distribuido en forma gratuita a través de una revista , asi como remitirlo via virtual ( a los email de los contribuyentes), pues no es suficiente tener una plataforma virtual a la espera de ser consultada, ellas deben tener la iniciativa.

Dear Mr Pecho

Its a good step on road. As mentioned by Alan Plumley ( IRS) the misleading resources alocation, in enforcement or service, are results of wrong mission definitions, I add this is the internal face of the problem. We should be aware about cultural environment (as pointed out by LARRIEGA bellow) and improve empirical methods for research such effects.

Atila Gomes

RFB/Brasil

VISION

SER UNA ADMINISTRACION TRIBUTARIA PROFESIONAL, AGIL Y SENCILLA AL SERVICIO DEL PUEBLO NICARAGUENSE.

MISION

RECAUDAR LOS TRIBUTOS INTERNOS CON EQUIDAD, TRANSPARENCIA Y EFICIENCIA, PROMOVIENDO LA CULTURA TRIBUTARIA Y CUMPLIENDO CON EL MARCO LEGAL, APORTANDO AL GOBIENRNO RECURSOS PARA EL DESARROLLO ECONOMICO Y SOCIAL DEL PAIS.

Cuando se trabajo en lo correspondiente a estos temas, lo que quisimos fue dejar claro el trabajo que podemos desarrollar sin muchas complicaciones, a veces puede ser que se queden situaciones fuera de ese concepto, pero lo que nos motivo fue ir haciendo en concreto lo que se puede con los recursos con que se cuenten y asi ir avanzando, cada ves, conforme hallamos cumplido de lo propuesto.

Por ello en materia profesional, un reto fue ir incluyendo a funcionarios que no eran profesionales al hecho de tener una carrera profesional (Contador Publico) en el que se incorporaron a inclusive personal que posiblemente no pudieran tener acceso a estudiar en la universidad, por el cargo que desempeñan, ello motivo a que la Administracion firmara un convenio con una universidad para poder incluir a este personal en la carrera en una forma acelerada, el resultado es ir logrando incrementar que la institucion tenga una planilla cada vez mas profesional.

En Nicaragua todos los impuestos o por decirlo asi, los mas importante estan en un solo texto legal, se denomina Ley de Equidad Fiscal, en ella se inlcuyeron como dije a todos los tributos que se recaudan en la institucion, esto ha permitido una mejor forma de entendimiento para el contribuyente, sin andar navegando en varios textos, ha permitido que los contribuyentes por un lado cumplan con sus obligaciones tributarias y tambien inclusive ha permitido que ellos puedan tambien accionar en contra por decirlo asi, de las resoluciones de la Administracion, asiendo uso de sus derechos de recurrir a la revion de sus casos. Con ello inclusive con la capacitacion masiva que desarrolla la institucion ha permitido ir aumentando en la poblacion la cultura tributaria a fin de lograr un mayor cumplimiento voluntario.

Es por ello que la sencilles no quiero decir con esto lo mediocre, permite un mayor acercamiento del contribuyente a la Administracion Tributaria y esta ultima al contribuyente. Lo que al final de cuentas va a permitir llevar los recursos necesarios para el sostenimiento del gasto publico que en el caso de la DGI en Nicaragua, se aporta aproximadamente un 68% al Presupuesto General de la Republica.

Miguel muy bueno tu artículo.

Sin animo de provocar polémica, me parece que en el caso de la mayoría de las AT la misión está mal definida, muchas veces se confunde meta con misión y, además del problemas de la extensión, en muchas de ellas figura además el cómo se debe hacer y esa no es la idea, la misión es algo sublime, que se cumple día a día, no es algo que se logre, es un continuo.

Se que va a sonar ridículo, pero cuando pienso en una misión bien definida me acuerdo del 007, su jefe siempre le decía tu misión es «salvar al mundo», ese es un ejemplo de misión bien definida, concreta, breve, sublime, continua, no terminaba el programa y el 007 ya recibía una nueva llamada para seguir cumpliendo su misión, claro para eso debía realizar distintas tareas, pero esas tareas no eran su misión, eran el cómo o el qué debía hacer para cumplir su misión.

El cómo podría ir en una declaración de principios que vendrían a ser los lineamientos para el cumplimiento de la misión, pero necesariamente separados.

Muchas gracias a todos por sus comentarios. Estoy de acuerdo contigo Norman. Justamente en Quito, se aprobó incluir una vez más tópicos de evasión en la próxima asamblea general. Cuidado kattaro.laz. No pagar impuestos en respuesta al mal uso de los recursos podría ser sustentable en un sistema tributario basado en el principio del beneficio, pero no en uno basado en el principio de la capacidad contributiva. Muy interesante Elías la coherencia en el razonamiento de la DGI para fijar sus declaraciones de visión y misión. Domingo: mucho Nick At Nite!

Muy interesante el post. Una sugerencia: elaborar un recuadro que indique en que años se dieran la introducción de los «nuevos» valores, para propiciar una idea de la evolución de la filosofia de las administraciones tributarias.

Buen punto Isaias! Trabajaremos en ello. M

Estimado Dr. Miguel,

Una apreciación respecto a colocar en la misión o en la visión el deber inherente de toda administración pública, en el caso planteado, la administración tributaria, de prestar servicio de calidad y asistencia al contribuyente, tal como ocurre en algunos países.

A mi entender, si es un deber inherente a la administración tributaria el prestar servicios (como parte del Estado), no resulta muy conveniente establecerlo en la misión o visión, toda vez, reitero, es un deber inherente a la administración.

Por otro lado, cómo diferenciar si en algunos casos estamos antes una asistencia u orientación al contribuyente o ante una asesoría. En mi opinión, en la gran mayoría de los casos las diferencias son muy sútiles. Por ejemplo, la empresa A desea vender sus acciones a la empresa B, por lo que es muy probable que pague Impuesto a la Renta. Sin embargo, si opta por reorganizarse societariamente, se neutraliza el efecto de pagar Impuesto a la Renta (en nuestra legislación). Estamos ante una clara economía de opción, que con la asistencia de un particular hubiese calificado como planeamiento tributario. Sin embargo, el deber de orientar y asistir puede que nos lleve a dar la información de ambos tipos, con lo cual estamos haciendo lo mismo que el particular que prestó el servicio de planeamiento. De ahí mi reflexión de que hay una sútil, pero muy sútil diferencia con ambos conceptos, lo cual se profundiza dependiendo el contexto de la temática expuesta.

No cabe duda que debemos asistir y orientar toda vez que es nuestro deber y es derecho del contribuyente, pero el hacerlo puede traer este tipo de complicaciones.

Gracias por tu comentario Flavio. Caso complicado el que planteas. Podríamos estar ayudando al enemigo! M

Excelente artículo! Soy estudiosa de la materia gerencial, en especial dentro del ámbito de la administración pública y me parecen muy acertados sus argumentos. Otro aspecto importante es concientizar «aguas abajo» el espíritu de esos elementos. El éxito en la ejecución y cumplimiento de los planes es saber y entender para que se trabaja y el fín último de las actividades realizadas. Sería interesante que pudiera indicar bibliografía o sitios web donde ahondar más al respecto.

Gracias Mary C. por tu comentario. En la bliblioteca virtual del CIAT hay mucho material para el ámbito de las administraciones tributarias. Te invito a hacer una búsqueda allí.