El difícil reto de afrontar una reforma fiscal

reforma fiscal

La semana pasada fui invitada por la Fundación Pablo Iglesias a participar como experta en la mesa “Reformas fiscales para el desarrollo de América Latina” dentro del III Taller de la Cuenca del Caribe. Este taller estaba enfocado al intercambio de experiencias para la mejora de las desigualdades en los países de la Cuenca del Caribe, siendo políticos de partidos progresistas de estos países la principal audiencia del evento.

La semana pasada fui invitada por la Fundación Pablo Iglesias a participar como experta en la mesa “Reformas fiscales para el desarrollo de América Latina” dentro del III Taller de la Cuenca del Caribe. Este taller estaba enfocado al intercambio de experiencias para la mejora de las desigualdades en los países de la Cuenca del Caribe, siendo políticos de partidos progresistas de estos países la principal audiencia del evento.

Cuando se habla de reformas fiscales, los expertos se centran principalmente en cómo mejorar el sistema tributario desde un punto vista técnico pero, ¿qué ocurre con las cuestiones no-económicas? Ese fue mi objetivo durante mi charla, tratar esas cuestiones socio-políticas que influyen directamente en el éxito de cualquier reforma fiscal y que son analizadas por la sociología fiscal como disciplina de estudio de la fiscalidad. Analizar los rasgos de la moral fiscal del país (=motivación intrínseca a pagar impuestos, TORGLER) en donde se va a llevar a cabo la reforma fiscal será clave para poder diseñar mejor las medidas a implementar así como a legitimar o no la reforma.

Además, desde un punto de vista político, la principal preocupación es elegir el momento idóneo y las palabras concretas para que la reforma tenga éxito y legitimidad por parte de la ciudadanía ya que suele ser una medida poco atractiva para captar votos. Sin embargo, mi ponencia fue enfocada en la importancia de saber “vender” la reforma y más en países como América Latina en los que el Estado de bienestar está aún por construir y en este sentido, es importante informar a la sociedad sobre los beneficios que tendría a nivel de gasto público, una mayor presión fiscal por ejemplo. Buen ejemplo de ello fue el éxito de la reforma fiscal de 1977 en España en donde, a pesar del gran incremento de la presión tributaria en un corto periodo de tiempo, contó con la legitimación ciudadana gracias a la importante labor política de comunicación e información a la ciudadanía sobre el por qué y para qué del pago de los impuestos.

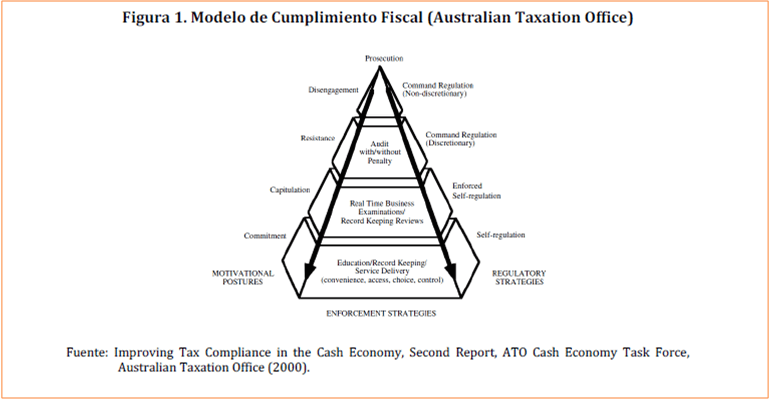

Me gustaría por último exponer un gráfico sobre el “modelo del cumplimiento fiscal” usado por la Administración tributaria canadiense (ATO) que expone claramente los factores, de forma piramidal, que influyen sobre el comportamiento tributario de los ciudadanos y por tanto en las cuestiones en las que realmente deben centrarse las Administraciones tributarias avanzadas:

¿Cuál es su opinión sobre los puntos positivos y negativos de las más recientes reformas fiscales implementadas en su país? ¿Se han sabido comunicar políticamente de forma clara y correcta?

¡Sigamos reflexionando!

10,647 total views, 3 views today

10 comentarios

BUEN DIA.

No es un tema fácil aplicar una Reforma Fiscal en un país por los diferentes factores en los que se intervienen y los diferentes agentes económicos que están involucrados, en el caso del Perú en el mes de diciembre se ha dado a conocer una reducción en el pago de impuestos, una disminución en el impuesto a la renta para la personas naturales, es decir para los contribuyentes de cuarta y quinta categoría. Así, los que tengan ingresos entre 7 UIT (S/.26.600) y 12 UIT (S/.45.600) ya no tributarán el 15% sino el 8% de sus rentas. El consejo de ministros manifiesta “Estamos poniendo más plata en el bolsillo de la gente para que gasten en lo que consideren conveniente”, manifestó el funcionario. Aunque en realidad están dando un marco legal para aumentar la capacidad de dinero en efectivo para los contribuyentes, lo que suena bien para cualquier contribuyente, por que la mayoría de la población tienen una conducta reacia en temas tributarios y también un marco legal para que los contribuyentes que tengan CTS puedan tener una disposición más fácil de su dinero, entre otras medidas. La evasión se ha dado también en la familia real de España al parecer a la mayoría no le agrada pagar impuestos con un alto valor porcentual; en realidad se tendría que concientizar y sensibilizar en esos temas.

En una reforma fiscal las políticas fiscales son base también para planear las intensiones, dirección y constituyen principios orientados, que contribuyen a que la Economía pueda seguir un curso planeado para alcanzar sus objetivos. Las Políticas como su mismo principio le atribuye a que estas estén expresadas por escrito y comunicadas en forma debida a todo el Estado, porque son un medio para que haya uniformidad y coordinación, ayudando a los diversos factores y agentes económicos a hacer sus actividades de un modo más coherente y eficiente.

María, en lo técnico todas las AT saben qué hacer, qué reformar, qué subir a estatus de ley, quién sino ellos, de allí la función asesora a los policy makers no puede ser desprendida de los mandatos institucionales. La dificultad es quedarse en lo técnico, ahora en el Ecuador estamos en una corta pero interesante reforma, y he podido ver dos recetas genéricas interesantes para promover una reforma: explicar cuál es el problema y la posible solución, y hacerlo rápido y con oportunidad para bajar el nivel de discusión innecesario. Siempre van a haber detractores, algunos «desconocedores», y es posible trabajar con mayor eficacia sobre los segundos. Saludos

Muy bueno el artículo María, como experta te consulto: ¿Las reformas socio-políticas causan efectos en el sistema tributario? Gracias, felicidades.

No creo que las AT sepan siempre qué hacer y como hacerlo, pues la mayoría de sus integrantes son personas que no han trabajado nunca o casi nunca en el mundo real. Por lo tanto la dificultad es atinarle a lo técnico.

Los costos económicos difícilmente son analizados por la AT; que queda para los costos no económicos, si es que los hay. No es que no los hayan, pero las AT generalmente no los perciben, no los valorizan y no les dan importancia.

excelente enfoque Maria.

En america latina, la pirámides de cumplimiento tributario están en letra muerta debido a la política que mantienen los países en el cumplimiento de la administración tributaria.

El contribuyente siempre alega en donde van a parar los tributos que ellos pagan sin ningún objetivo por parte del gobierno.paises endeudado económicamente debido a la malversación de los tributos pagados por los contribuyente sin ninguna explicación razonable.

AT,tendrá que imponer metas claras en america latina para el cumplimiento tributario de lo contrario no se ha logrado nada.

Y que el contribuyente sepa a donde han ido parar sus impuestos por el bienestar de su país.

El tema de afrontar una Reforma Fiscal a nivel de América Latina, en principio pienso que sería un tema de Estudio por el CIAT, porque de alguna forma tienen todos los elementos y herramientas y sobre todo el conocimiento de los Sistemas Tributarios de cada País, es tema interesante y bien si no lo hubiera ya, formar una comisión a nivel del CIAT para dicho estudio.

De acuerdo con la ponencia de la Dra- Maria Ruiz Zuanzu ella ha formulado criterios importantes que se dirigen a explicar de alguna manera los factores o las consecuencias o implicancias de una serie de factores que intervienen en una Reforma Fiscal cuyo objetivo desde luego es mejorar los Sistemas Tributarios en sus dos vertientes:

la parte técnica y las cuestiones económicas y sociológicas y hasta el alcance político, enfatizando en la Sociología Fiscal pasando lo que ella llama la moral fiscal del pais, a la que yo llamo la cultura tributaria del país..

La ponente considera que políticamente es importante elegir el momento adecuado y la forma y palabras necesarias para alcanzar un éxito y una legitimidad en la Reforma Tributaria de un País y señala como ejemplo el caso de la reforma española de 1977 reforma que contestó sobre, para qué se pagan los impuestos.

Una reforma debe primero saber cual es la situación económica del Pais, cual es el nivel cultural en materia tributaria y sobre todo que se pretende, una modificación de sistema, técnica?, política? económica? sociológica, o una reforma del Sistema para agregar unos tributos y quitar otros o se quiere una Re estructuración integral del sistema teniendo en cuenta su antigüedad como el caso peruano, Régimen que viene aplicándose por mas de 20 años como régimen y no como Sistema sin saber porque, ni para que existe el sistema por tanto tiempo. Creo haciéndose una evaluación de estos conceptos y definiendo que es lo que queremos podremos intentar un cambio profundo del sistema donde prevalezcan los principios tributarios obligatorios y no obligatorios.

En el Perú se han dictado en el plazo de dos años, tres modificaciones tributarias intrascendentes, no afectando al sistema, seguimos con el mismo régimen de naturaleza exclusivamente recaudatoria en nuestro país es urgente una Reforma integral de re estructuración del Sistema Tributario Peruano, existe mucha informalidad, evasión tributaria, alusión y defraudación tributaria que el Gobierno no quiere tocar no obstante haber sido uno de sus puntos en el momento de su candidatura a la Presidencia de la República.Felicito la inquietud de la Dra. Maria, sería interesante caminar por las inquietudes tributarias para alcanzar puntos de coincidencia.

Muchas gracias a todos por sus opiniones, me alegra ver cómo mis posts les animan a comentar. Nuestras reflexiones ayudan a seguir retroalimentándonos y mejorar la fiscalidad en nuestros países.

Efectivamente, toda reforma fiscal tiene gran calado técnico, ¿pero qué es de los costes no económicos de la reforma? De esas cuestiones socio-políticas, que muchas veces no se tienen en cuenta, depende mucho el éxito de las reformas por lo que han de tenerse muy en cuenta.

Respondiendo a la pregunta de nuestro compañero Camilo Manuel Merino, según mi experiencia y conocimientos, son éstos factores socio-políticos los que contextualizan las reformas y por tanto están supeditándolas hacia un rumbo u otro. En este sentido, si no se analizan estas cuestiones y se conoce cuál es este contexto (qué valores tributarios tiene la ciudadanía; cómo se valora la administración tributaria; cuál es la confianza que tienen los ciudadanos sobre el Gobierno; cómo se ve que se comportan sus conciudadanos; cómo de extendidos o no están los servicios públicos; qué tan justo y equitativo es el sistema tributario; y un largo etc.), por muchas reformas técnicas que se hagan dudosamente se conseguirán los objetivos marcados. Además, la reforma se verá afectada según las políticas de comunicación e información que se desarrollen junto con la misma.

Aprovecho para desearles feliz navidad y próspero año 2015, ¡Sigamos reflexionando!

Cordial saludo y mis mejores deseos de felicidad y prosperidad 2014 – 2015.

Son bien interesantes estos puntos de vista sobre reforma fiscal. Al respecto dentro de los aspectos técnicos y también en cierta forma «no – económicos», creo importante considerar la necesidad de analizar y hacer un inventario de beneficios tributarios, exenciones y tratamiento especial concedidos en reformas anteriores. Sobre esto para fundamentar propuestas, es clave establecer si frente a ellos, tiene sentido real y práctico mantenerlos o gestionar su derogatoria.

Felicidades, suerte y hasta pronto,

Luis Lisandro Suárez Maldonado

Estimado Luis Lisandro:

Disculpe el retraso de mi respuesta.

Efectivamente, a la hora de afrontar una nueva reforma fiscal hemos de sopesar aquellas medidas fiscales existentes para mantenerlas, modificarlas o incluso eliminarlas. Pero desde un punto de vista ciudadano, que es el punto de vista que me gustaría aportar, ¿realmente las AATT son capaces de transmitir y comunicar claramente los beneficios de las nuevas medidas o modificaciones? ¿Son los ciudadanos conscientes de cuáles son los objetivos de la nueva reforma? ¿Realmente se tiene en cuenta la opinión de los contribuyentes y sus problemas/peticiones a la hora de afrontar una nueva reforma?

Además de cuestiones técnicas y coyuntura económica del país, que obviamente han de ser tenidas en cuenta, habrá de ser conscientes que sin el apoyo de la ciudadanía las AATT no conseguirán el éxito de esta reforma si los interesados de la misma (contribuyentes) no concuerdan en las decisiones tomadas y adoptan actitudes de rebeldía fiscal (incumplimiento tributario).

Sigamos reflexionando… ¡un saludo!