Columbia Británica

Ejemplo de legislación tributaria efectiva sobre el carbono

En sus estudios económicos de 2015, la OCDE y el FMI recomiendan a los países de América Latina, entre otros, «Tener sistemas tributarios más progresivos, más eficiente y más “verdes”. En este sentido, conviene “Ajustar las tasas impositivas de los combustibles para reflejar su impacto ambiental”(1)

En sus estudios económicos de 2015, la OCDE y el FMI recomiendan a los países de América Latina, entre otros, «Tener sistemas tributarios más progresivos, más eficiente y más “verdes”. En este sentido, conviene “Ajustar las tasas impositivas de los combustibles para reflejar su impacto ambiental”(1)

La conclusión exitosa de la Cumbre del Clima de París (COP 21) este 12 de diciembre 2015 resalta también estas recomendaciones, por lo que es conveniente hoy reflexionar sobre el concepto de impuesto sobre el carbono.

El concepto del impuesto al carbón es gravar contenido de carbono de los combustibles. Es una forma de impuesto a la contaminación. Los impuestos sobre el carbono ofrecen un medio potencialmente rentable de reducir las emisiones de gases de efecto invernadero. Ayudan a resolver el problema de emisores de gases de efecto invernadero que anteriormente no enfrentaban el costo social y ambiental de sus actividades.

Dado que los consumidores de bajo ingreso gastan una mayor proporción de sus rentas en bienes de gran consumo de energía y combustibles, los ingresos fiscales de los impuestos al carbono deben ser utilizados a favor de grupos de medio o bajos recursos y redistribuidos, con el fin de evitar un efecto regresivo. (2)

Un impuesto del carbón es un impuesto indirecto (impuesto a las transacciones) y es un instrumento de precio: Establece un precio para las emisiones de carbono (debido a sus externalidades negativos __ efectos sobre las partes no implicadas en la transacción). Hace más de un siglo, Arthur Pigou propuso gravar las mercancías que causan externalidades negativas (dióxido de carbono, en el caso de la atmosfera)(3)

Hasta la fecha, la jurisprudencia de la OMC no ha proporcionado reglas sobre impuestos relacionados con el clima. Sin embargo, se considera que “Gravar las huellas de carbono puede servir de política unilateral de los gobiernos para influir sobre el cambio climático sin sacrificar la competitividad de sus empresas y sin violar las reglas del comercio internacional(4)

Si un país introduce un impuesto al carbono, mientras que otro no, puede compensarse la pérdida competitiva por ajustes de impuestos fronterizos, aranceles y prohibiciones al comercio, pero es mucho más ventajoso coordinar las políticas nacionales al respecto, como lo hacemos en contra de la competencia fiscal desleal entre estados.

Existen varios conceptos de impuestos para mitigar el cambio climático:

- Impuestos a las emisiones: Impuesto por cada tonelada de gases de efecto invernadero liberado en la atmósfera

- Impuesto a la energía: Gravando directamente los productos de energía según sus contenidos en carbono

- Impuesto con repartición de dividendos (implementado en Columbia Británica): Los fondos recaudados por los impuestos al carbono son devueltos equitativamente a los hogares y otros contribuyentes, gravando los emisores de gases invernaderos y dando créditos fiscales a aquellos que emiten menos gases.

La Columbia Británica es el único caso de un «impuesto con repartición de dividendos» (Tax and Fee) en América. Presentamos aquí algunos gráficos publicados por el Sightline Institute, una ONG con sede en Seattle, Washington, fundada por Alan Durning (5)

La ley de impuesto al carbono de Colombia Británica (BC en inglés) fue implementada el 01 de julio de 2008, con una tasa de $10 por tonelada de CO2. Aumentó en $5 por tonelada cada año hasta julio de 2012, llegando a su tope actual de $30 por tonelada. El impuesto se aplica a casi todos combustibles fósiles quemados dentro de la provincia.

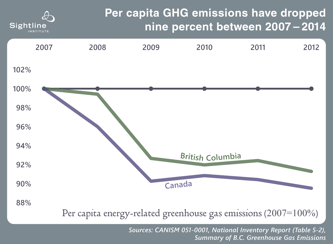

¿Qué pasó con las emisiones en la provincia?

Las emisiones en BC cayeron un 6% (y el 9% per cápita) entre 2007 y 2011. Hay que observar que durante el mismo período, las emisiones relacionadas con la energía de Canadá cayeron por una cantidad igual. Aquí la influencia del impuesto sobre el carbono no aparece, ya que muchos otros factores están interfiriendo.

Las emisiones en BC cayeron un 6% (y el 9% per cápita) entre 2007 y 2011. Hay que observar que durante el mismo período, las emisiones relacionadas con la energía de Canadá cayeron por una cantidad igual. Aquí la influencia del impuesto sobre el carbono no aparece, ya que muchos otros factores están interfiriendo.

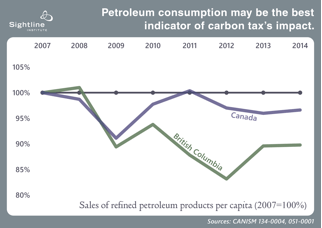

Por el contrario, cuando se mide el consumo de productos de petróleo, aquí aparecen el mejor indicador de la influencia del cambio de impuestos sobre la contaminación por carbono: La combustión de carburantes per cápita disminuyo en un 15% en los primeros cuatro años de la introducción del impuesto, que es 10 puntos completos más que a nivel nacional para Canadá.

Por el contrario, cuando se mide el consumo de productos de petróleo, aquí aparecen el mejor indicador de la influencia del cambio de impuestos sobre la contaminación por carbono: La combustión de carburantes per cápita disminuyo en un 15% en los primeros cuatro años de la introducción del impuesto, que es 10 puntos completos más que a nivel nacional para Canadá.

El tercer punto a resaltar es que el impuestos al carbono no han afectado la economía provincial: En términos de PIB per cápita, el crecimiento de Columbia Británica fue un total de 6% entre 2007 y 2013, el mismo que el conjunto de Canadá.

El tercer punto a resaltar es que el impuestos al carbono no han afectado la economía provincial: En términos de PIB per cápita, el crecimiento de Columbia Británica fue un total de 6% entre 2007 y 2013, el mismo que el conjunto de Canadá.

Con respecto a la inflación, los precios en Colombia Británica no han divergido de los de todo el país durante este período. Poner precio al gas carbónico no ha causado inflación.

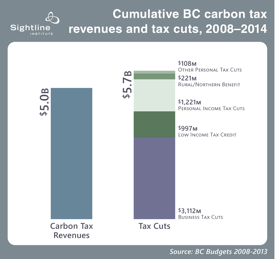

Más importante, gravar el gas carbónico no ha generado un aumento de la presión fiscal: La siguiente tabla muestra cómo impuesto sobre el carbono ha sido compensado por reducciones de impuestos: En la práctica, el cambio fiscal ha ligeramente reducido el nivel impositivo en general, debido a la disminución en el consumo de combustible.

En este caso, sightline.org señala que el impuesto se ha convertido en un sistema levemente regresivo, pero un ajuste de reducciones de impuestos en favor de las familias de bajos o medianos ingresos devolvería al impuesto su carácter inicialmente progresivo. El Instituto aboga por un retorno a un crecimiento progresivo del impuesto sobre el carbono y ajustes de en las reducciones de impuestos compensatorias.

Existen otros países en donde se aplican impuestos sobre el carbono en el mundo: En Australia ($ 23 AUD por tonelada de CO2 emitida y los ingresos recaudados se utilizaron para reducir impuesto sobre la renta, aumentando el umbral libre de impuestos), Finlandia (ahora $27 por tonelada), Suecia, Noruega, Dinamarca, y los países bajos. En estos países, sin embargo, el uso de combustibles fósiles por las empresas se grava menos que el uso de los hogares, y no hay claramente una redistribución de los ingresos de estos impuestos.

Alan Durning concluye que los estatutos y reglamentos utilizados por Columbia Británica podrían utilizarse y adaptarse en los códigos fiscales de otros Estados o provincias dispuestos a aplicar un impuesto al carbono con repartición de dividendos.

11,864 total views, 2 views today

1 comentario

Buen día, hola.

Algunos autores señalan que la Función Económica de un Tributo es que orienta a la Economía en un sentido determinado. En este tema tal vez sea una desmotivación o para reducir la contaminación. Elaborar un Tributo como el mencionado en la lectura, también implica los Costos para que este Tributo sea eficiente (Costos en técnicos para medir la contaminación, Costos en las herramientas necesarias para medir la contaminación, Costos para poner en funcionamiento un Sistema para este Tributo, Costos de verificación, etc.). Entonces el problema sería generar un Tributo que beneficie al Medio Ambiente, pero que también sea rentable para la Administración Tributaria. Estructurar un Sistema Tributario que contribuya de manera eficiente primordialmente en la Recaudación, para poder dar un fragmento de beneficio al Medio Ambiente es esencial. http://kirk-douglas-z.blogspot.pe/