Cobranza coactiva o ejecutiva

Organización y facultades

En los últimos meses hemos tenido la oportunidad de repasar la práctica que vienen siguiendo los Gobiernos Centrales, Nacionales o Federales de algunos de nuestros países miembros en materia de cobranza coactiva o ejecutiva de los tributos de su competencia.

En los últimos meses hemos tenido la oportunidad de repasar la práctica que vienen siguiendo los Gobiernos Centrales, Nacionales o Federales de algunos de nuestros países miembros en materia de cobranza coactiva o ejecutiva de los tributos de su competencia.

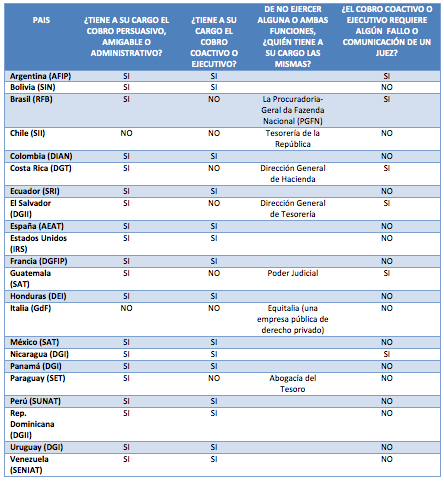

La Conferencia Técnica del CIAT en Lisboa, Portugal, ha sido la más reciente oportunidad que hemos tenido para ello. En el Cuadro Nº 1 he tratado de consolidar alguna información sobre el tema.

Dos (2) aspectos aún llaman mi atención sobre este importante proceso tributario: la organización interna adoptada por estos niveles de gobierno para llevar a cabo la cobranza coactiva o ejecutiva y la participación del poder judicial en la ejecución de las medidas cautelares.

El Modelo de Código Tributario del CIAT ha recomendado desde siempre que las administraciones tributarias gocen no sólo de la facultad de cobranza por la vía administrativa o persuasiva o amigable sino también de la facultad de cobranza coactiva o ejecutiva.

Más recientemente, en el cierre del Seminario sobre Sistemas de Recaudación Tributaria – Periodos Voluntario y Ejecutivo auspiciado por el SRI de Ecuador, los participantes y expertos recomendaron promover que las administraciones tributarias se hagan cargo del proceso de cobro en su totalidad.

Y es que las ventajas son claras.

Cuando la administración tributaria está a cargo de ambas etapas de la cobranza, los tiempos de ejecución de las medidas cautelares se reducen porque no se pierde tiempo en transferir a una entidad del gobierno diferente, todo lo actuado durante la cobranza administrativa.

Esto aumenta la sensación de riesgo en el contribuyente y lo induce a cumplir con sus obligaciones sustanciales dentro de los plazos establecidos.

Por supuesto que esta mayor celeridad también permite mejorar la cobranza de la deuda ya notificada. Es sabido que ésta es más cobrable dentro de sus primeros 90 días de vida, por lo que cualquier ahorro de tiempo en el proceso de cobranza ayuda a incrementar la recaudación del gobierno.

Asimismo, cuando ambas etapas de la cobranza están en poder de la administración tributarias, durante la etapa de fiscalización o inspección es más fácil que se tomen medidas cautelares tempranas para proteger los intereses del Estado y así evitar el “vaciamiento” patrimonial del contribuyente.

En el plano de la gestión, cuando la facultad de la cobranza coactiva o ejecutiva se asigna a la administración tributaria, mayores son las posibilidades de implementar correctamente la cuenta corriente del contribuyente. Recuérdese que la cobranza coactiva o ejecutiva es un estado más en el que puede encontrarse la deuda tributaria.

El contribuyente también se beneficia de que la administración tributaria tenga la facultad de la cobranza coactiva o ejecutiva. Se reducen sus costos de cumplimiento, ya que en lugar de lidiar con varias entidades del gobierno y someterse a diferentes disposiciones o procedimientos respecto de su deuda tributaria, sólo debe hacerlo con una.

A pesar de todas estas ventajas, en países como Brasil, Chile, Costa Rica, El Salvador, Guatemala, Italia y Paraguay, la cobranza coactiva o ejecutiva de los tributos de los Gobiernos Centrales, Nacionales o Federales, es llevada a cabo por una entidad diferente a la administración tributaria.

Podría argüirse que como en todos estos países –excepto Brasil y Guatemala– la gestión de los tributos aduaneros está separada de la gestión de los tributos internos, es más eficiente que una tercera entidad del gobierno se especialice en la cobranza coactiva o ejecutiva de ambas deudas tributarias.

Eso estaría bien si, como en el caso de Chile e Italia, tanto la cobranza administrativa como la cobranza coactiva o ejecutiva estuvieran a cargo de una sola entidad del gobierno (la Tesorería de la República y Equitalia, respectivamente). Sin embargo, como se puede apreciar, en estos países la cobranza administrativa si está en manos de la administración tributaria.

Pero lo que realmente constituye una amenaza contra una oportuna cobranza de las deudas tributarias es la intervención del poder judicial en la ejecución de las medidas cautelares. Todavía en algunos países miembros del CIAT, es necesario el fallo de un juez para hacerlas efectivas.

Si bien con ello se logra una mayor legitimidad del acto de cobranza coactiva o ejecutiva, se abren espacios para que el contribuyente aproveche indebidamente esta mayor seguridad jurídica y dilate con artilugios legales la cobranza.

Y es que aún no existen en muchos países juzgados especializados en materia tributaria que cuenten con los recursos necesarios para atender debidamente el proceso o que tengan la voluntad de emitir pronunciamientos rápidamente.

Por el contrario, la administración tributaria de hoy en día es muy técnica y profesional y, en su mayoría, cuenta con todos los recursos necesarios enfrentar eficientemente el proceso de cobranza coactiva o ejecutiva.

Algunas administraciones tributarias que si gozan de la facultad para llevar a cabo la cobranza coactiva o ejecutiva, requieren del fallo de un juez para ejecutar las medidas cautelares. Este es el caso de Argentina y Nicaragua (pueden aplicar excepciones).

Pero donde la situación puede resultar perversa es en Brasil, Costa Rica, El Salvador y Guatemala. En estos países la administración tributaria no solo no tiene la competencia de la cobranza coactiva o ejecutiva sino que la entidad del gobierno responsable de la misma depende de los fallos del poder judicial para poder ejecutar las medidas cautelares.

Es pues oportuno seguir reflexionando sobre la conveniencia de delegar a la administración tributaria la facultad de ejecutar la cobranza coactiva o ejecutiva y limitar la participación del poder judicial en la ejecución de las medidas cautelares. Los mejores resultados en la cobranza que muestran las administraciones tributarias que si gozan de esta independencia son la mejor carta de presentación de posibles propuestas de reforma en esta materia.

Cuadro Nº 1

12,127 total views, 12 views today

4 comentarios

Buenas tardes Miguel:

El imperativo de diligencia en el procedimiento de cobranza es mayor en países como el Perú, en donde la economía sumergida, representa el 40% del PIB y Sabe Dios qué % en activos muebles e inmuebles con uso productivo sin anotación en los registros administrativos de propiedad. Ls riqueza que sirve para satisfacer el pago de la deuda puede desaparecer en esta economía sumergida y volverla a hacer aparecer puede ser muy arduo e incierto.

Pienso en Italia, una economía de un país del G8, con una cobertura que se puede considerar suficiente de los registros administrativos sobre todas las relaciones laborales, los inmuebles, los contratos y las transacciones de comercio exterior. Y aún así, en términos del estándar europeo, con desafíos de control y cobranza sobre las operaciones de su economía subterránea. Su sistema puede operar, con terceros interviniendo en el procedimiento de cobranza, porque el grado de cobertura que ya tiene su sistema legal sobre las operaciones de sus empresas e individuos.

Pero no me imagino esto en el Perú. Para balancear los poderes de la AT en el cobro lo que queda es aumentar los deberes de transparencia de la AT, aportar al Código Tributario recursos que sean remedios procesales a errores o negligencia de la AT, y apoyarse en las tecnologías de la información para que todo el procedimiento sea de comunicación inmediata y verificable entre todos los actores. Y en eso estamos por aquí.

Saludos

Eduardo Manrique

SUNAT

Miguel: Planteas un tema que mas que complejo es sensible en las administraciones tributarias de nuestros países. La experiencia me dice que tener dentro de la administración, como es la tendencia de la mayoria de las personas que opina esto, es la mejor solución y creo que mayores discusiones sobre el tema no habrían.

Sin perjuicio de lo anterior lo que yo vi que aun teniendo dentro de la administración la efectividad del cobro dependera, necesariamente, de un buen y eficiente sistema de información. Conozco administraciones que aun teniendo la capacidad de cobranza coactiva dentro de la misma institución en el trabajo práctico son como dos instituciones independientes pues los «casos» entiendace expedientes son llevados manualmente o sin las menores observancias del registro en el sistema de seguimiento y control de estos procesos.

Creo que uno va de la mano de lo otro.

Un abrazo

En el caso de aplicación de medidas cautelares por parte de la AT en procesos de auditoría, algunos contribuyentes han denunciado a la AT por abuso de autoridad, daños y perjuicios; y siendo de conocimiento público la fragilidad del Poder Judicial en el Perú, algunos jueces han declarado fundada la demanda y éstos exigen que la AT repare pecuniariamente al contribuyente, generando un problema al ejecutor y agente fiscalizador que la solicitó previa coordinación con jefes inmediatos y superiores. Pues como usted indica que las AT deben tener plena autonomía en el proceso de cobranza coactiva o ejecutiva.

Buenas tardes este es un tema sin duda interesante, el cobro coactivo es un medio indispensable, que deja advertir la eficacia del sistema juridico para inducir el cumplimiento de una forma economica para el estado, sin embargo conviene revisar que esta sucediendo con la eficiencia de estas herramientas ante los derechos humanos. (en mi opinion particular un estado pobre no puede garantizar ni los derechos humanos mas elementales)