Hoy, una administración tributaria puede procesar millones de transacciones digitales en cuestión de segundos, mientras las dinamicas de cumplimiento y planificación fiscal evolucionan con una sofisticación creciente. Sin embargo, muchos sistemas aún operan bajo lógicas diseñadas para un entorno mucho más predecible. En ese contraste surge una pregunta inevitable: ¿puede…

1,226 total views, 223 views today

En una conversación reciente alguien mencionó un refrán popular que dice “Cocodrilo que se duerme es cartera”. Esta expresión se usa cuando se pierde una oportunidad por duda o lentitud y me hizo pensar en las numerosas oportunidades que las administraciones tributarias (AATT) pierden por no contar con recursos acorde…

3,383 total views, 202 views today

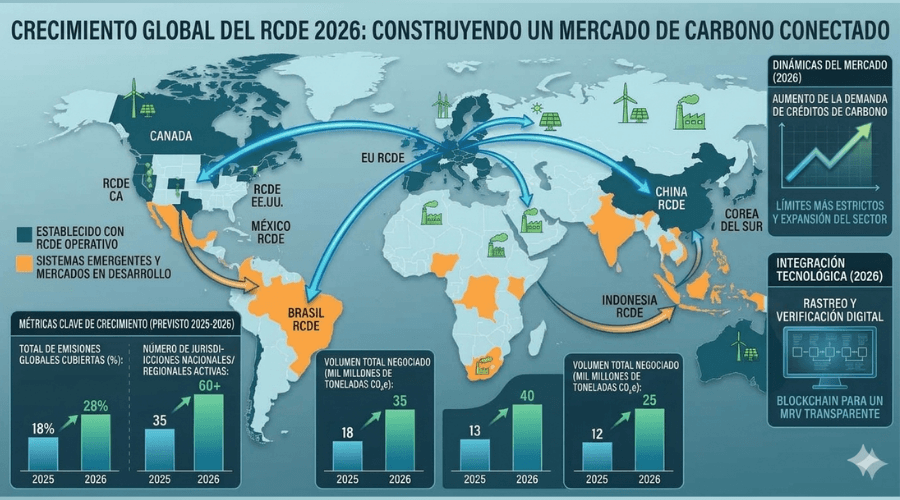

La evolución de los precios del carbono en 2025 mostro una expansión significativa en cobertura, liderada por los Regímenes de Comercio de Derechos de Emisiones (RCDE), mientras que los impuestos al carbono directos se mantuvieron estables. En 2026, alrededor de 30% de emisiones globales de gases de efecto invernadero (GEI) están bajo algún…

3,898 total views, 226 views today

La transformación digital de las administraciones tributarias (AT) ha incrementado significativamente la dependencia de servicios tecnológicos especializados, muchos de los cuales son provistos por terceros. Infraestructura en la nube, desarrollo y mantenimiento de sistemas core y secundarios, centros de datos, servicios de ciberseguridad, facturación electrónica (en especial con el uso…

6,445 total views, 198 views today

La transición ecológica avanza en el mundo a varias velocidades. En algunos países, la fiscalidad ambiental actúa como un instrumento para corregir fallas de mercado y acelerar la descarbonización. En otros, en cambio, la intervención fiscal adopta la forma de incentivos destinados a estimular el cambio tecnológico sin penalizar directamente…

7,028 total views, 192 views today

El último bloque temático del Encuentro que tuvo lugar en octubre de 2025, con el auspicio de la Cooperación Española, la DGI de Uruguay y el CIAT, en Montevideo se dedicó a los retos y oportunidades que el sistema fiscal en el que operan las administraciones tributarias -entendido en sentido…

8,043 total views, 183 views today