Los factores ESG y la tributación

ESG es el acrónimo de Environmental Social and Governance factors, en español se traduce también ASG, los factores medioambientales, sociales y de gobernanza. En las empresas privadas y también en las públicas, es objeto de un amplio debate con la introducción de medidas obligatorias y voluntarias de divulgación. Esto puede afectar a empresas de todos los tamaños y sectores. Para KPMG, red mundial de firmas profesionales de servicios de auditoría, “Las estrategias de ESG ya no son una tendencia para las empresas y las organizaciones, sino un camino a seguir. [1]

El marco ESG pretende integrar los riesgos y oportunidades medioambientales, sociales y de gobernanza en la estrategia de una organización para ayudar a desarrollar un futuro basado en la sostenibilidad, el crecimiento y la rentabilidad. Los inversores, los clientes y las administraciones pueden utilizar estos factores para evaluar la empresa en función de su enfoque de estos riesgos y oportunidades. En el sector privado, conocemos el tradicional debate sobre la finalidad de la empresa: ¿Prioridad en aumentar el bienestar general o prioridad en maximizar el retorno a los inversionistas? En una perspectiva ESG, se considera que el más alto rendimiento no maximiza el bienestar de los accionistas, si resulta de una utilización de los recursos que ignora la sostenibilidad.

En el sector público, y para las administraciones tributaria, este debate existe también pero en otros términos: En efecto las AT son un instrumento esencial de toda política pública, un elemento esencial de las metas de un estado democrático, pero sin embargo resulte posible y ocurre con frecuencia que algunas decisiones tributarias considere la resolución de problemas inmediatos, a veces poniendo en peligro la sostenibilidad de las finanzas públicas, para tratar de resolver lo que parece más urgente.

En el presente blog, vamos a considerar en prioridad los factores ambientales del marco ESG, ya que los factores de gobernabilidad y los factores sociales pueden ser considerados por las administraciones tributarias como partes de la buena ciudadanía fiscal.

¿Qué son exactamente estas normas ESG (o ASG en español), y por qué son importantes?

Con la introducción de medidas obligatorias y voluntarias que implican la divulgación de información, y que van evolucionando muy rápidamente, el impacto de los factores medioambientales, sociales y de gobernanza (ASG) en las empresas privadas y públicas es objeto de un amplio debate.

El marco ESG pretende integrar estos riesgos y oportunidades en la estrategia de una organización para ayudar a desarrollar un futuro basado en la sostenibilidad, el crecimiento y la rentabilidad. Las partes interesadas pueden utilizar estos factores para evaluar una empresa en función de su enfoque de estos riesgos y oportunidades. Las administraciones tributarias pueden integrar también este marco a su propio perfil, y estudios como ISORA o TADAT, por dar un ejemplo, integran capítulos relacionados con el perfil ESG de las propias administraciones tributarias.

A continuación, se exponen algunos ejemplos (del Canadá y de la Unión Europea) en los que los especialistas tributarios podrían desempeñar un papel importante:

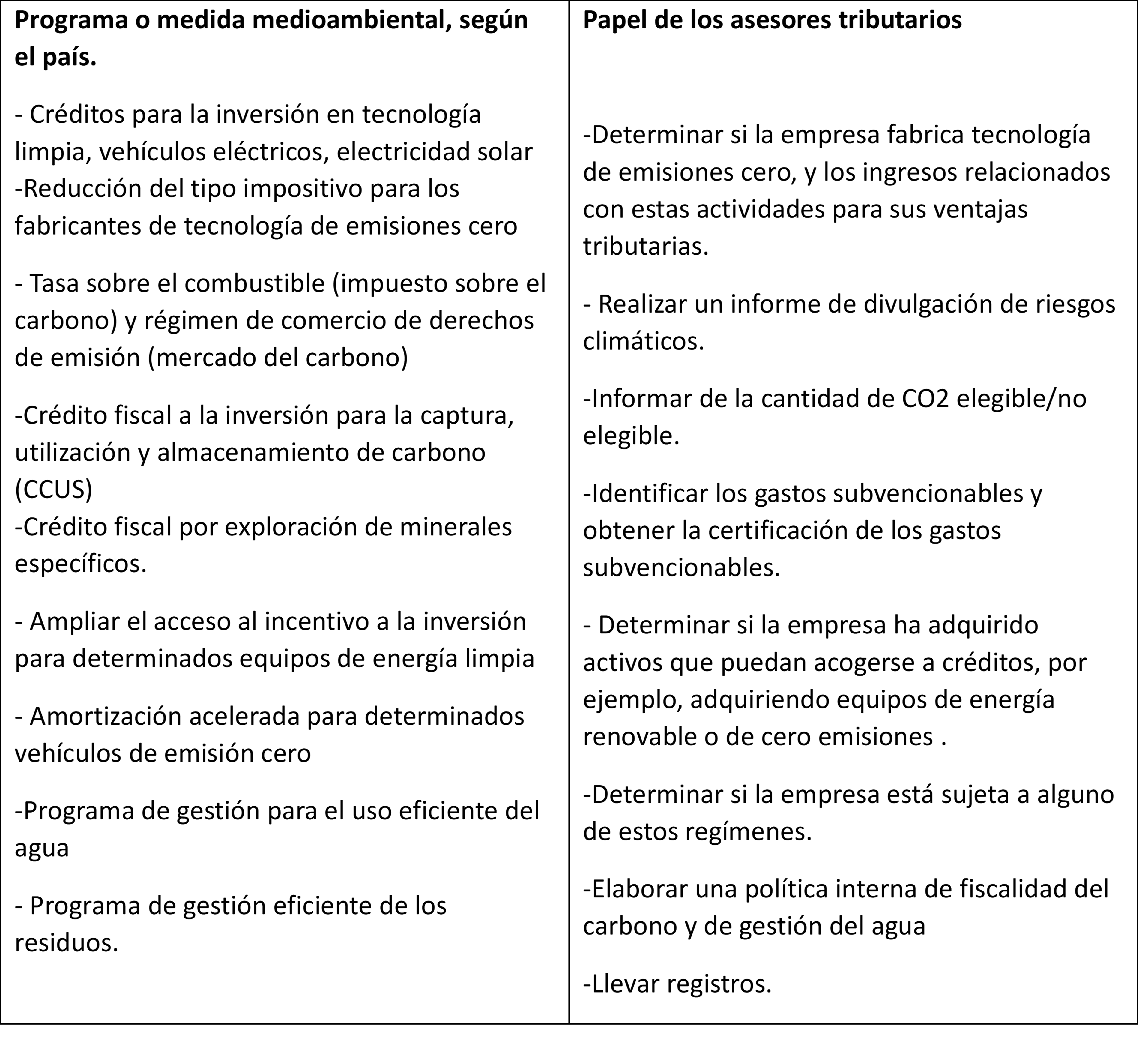

Factores Ambientales

Fuente: inspirado del articulo ESG: Tax is also in the spotlight, de Pascal Martel, KPMG [2]

En la Unión Europea, la directiva de sostenibilidad de las empresas (CSRD) entro en vigor el mes de enero del 2023. [3] Es un pilar clave en el ambicioso enfoque de la UE sobre la sostenibilidad empresarial. Este paquete legislativo y reglamentario impone nuevos y sustanciales requisitos de divulgación y cumplimiento a las empresas que operan en la UE, así como a empresas que tienen inversores de la UE o forman parte de la cadena de suministro de una entidad de la UE.

Las empresas incluidas en el ámbito de aplicación deberán revelar cómo se integran las consideraciones de sostenibilidad en sus negocios y cómo se identifican y gestionan los impactos, riesgos y oportunidades materiales sobre la base de las normas europeas de divulgación de información. Las empresas deberán informar tanto sobre (i) el impacto de sus actividades en las personas y el medio ambiente, como sobre (ii) cómo afectan a la empresa diversos asuntos relacionados con la sostenibilidad. Las divulgaciones deberán incluir horizontes temporales a corto, medio y largo plazo y contener información sobre la cadena de valor de una empresa, incluidas sus propias operaciones, sus productos y servicios, sus relaciones comerciales y su cadena de suministro, cuando proceda.

Factores sociales

La responsabilidad social de las empresas es cada vez más importante, incluida la forma en que el público y los inversores ven sus operaciones y su comportamiento como ciudadanos corporativos. Por ejemplo, una empresa podría estar más dispuesta a «pagar su parte justa» de impuestos sobre la renta y repartir su base global de ingresos de forma más equitativa. También podría haber una mayor responsabilidad de los consejos de administración en lo que respecta a las obligaciones fiscales y de transparencia. Un factor social “clásico” en la tributación de las empresas puede incluir, por ejemplo, un aumento tasa de IVA más alta para los productos de lujo, y reducido para los productos básicos, o un impuesto adicional a las propiedades no utilizadas, o en algunos países, ventajas fiscales para las empresas que adoptan una política de igualdad de género y/o de inclusión de personas con discapacidades. Un problema clave en una política tributaria es evitar conflictos entre factores sociales y factores ambientales, como por ejemplo asegurar que eliminar los subsidios a los combustibles fósiles sea compensada por créditos tributarios o subsidios directos a los consumidores.

Factores de Gobernanza:

La sostenibilidad de un negocio implica un comportamiento tributario responsable. Existen muchas obligaciones de divulgación y transparencia debido a la creciente demanda de las partes interesadas (incluidas las autoridades tributarias). ¿Cómo pueden las administraciones y los departamentos tributarios gestionar estas demandas y disponer de las herramientas necesarias para cumplir estas obligaciones? La lista aquí es larga: Los contribuyentes deben aplicar los principios de gestión de riesgos, adaptarse a los requisitos de BEPS, deben mantener datos financieros confiables y apropiados, seguir la evolución de los reportes de divulgación según los países, etc. Y Las administraciones tributarias favorecen, por supuesto la adopción de prácticas de transparencia fiscal por parte de las empresas. ¿Pero tienen estas AT los recursos humanos para monitorear esta transformación?

En Conclusión

El cumplimiento cooperativo de las obligaciones tributarias se impone y se respalda con más eficiencia que en el pasado, con la ayuda de las tecnologías de la información que permiten una enorme disponibilidad de datos y la posibilidad de detectar muy rápidamente los riesgos. La transparencia tributaria se convierte en un valor esencial en la sostenibilidad de las empresas. La creciente adopción de los factores ambientales, sociales y de gobernanza por parte de los grupos multinacionales debería tener su paralelo en los departamentos apropiados de las administraciones tributarias de cada país, especialmente los departamentos de grande contribuyentes de cada AT ya que son partes esenciales en el monitoreo del cumplimiento ESG de las empresas.

[1] https://kpmg.com/xx/en/home/insights/2020/08/embedding-esg-across-the-investment-approach.html

[2] https://kpmg.com/ca/en/home/insights/2023/01/esg-factors-tax-is-also-in-the-spotlight.html

[3] https://corpgov.law.harvard.edu/2023/01/30/eu-finalizes-esg-reporting-rules-with-international-impacts/

9,295 total views, 3 views today