Algo aburrido, y sin embargo…

Novedades sobre XBRL

En aquel Post de los 10 minutos, en el tercer punto, hablé sobre XBRL y creo que es momento de profundizar un poco. El 7 de agosto pasado, la Fundación IFRS publicó las etiquetas en Castellano de las IFRS (1) o NIIF(2) basadas en XBRL. El “Resumen de Proyecto” con que se presentó la taxonomía 2012, presentada en marzo, nos cuenta que esta es la representación en XBRL(3)de las NIIF, tanto las completas como el subconjunto dirigido para medianas empresas(4) e incluye estándares contables e interpretaciones. La taxonomía del IFRS busca suplir la demanda de un estándar para transmitir electrónicamente información financiera, con una exitosa asociación del las NIFF y XBRL. Esta taxonomía es el resultado de un esfuerzo iniciado en 2001. La taxonomía está destinada a empresas que deban reportar información y cumplir con esas normas. No es un estándar cerrado. Puede ser ampliado con etiquetas adecuadas a cada realidad.

En aquel Post de los 10 minutos, en el tercer punto, hablé sobre XBRL y creo que es momento de profundizar un poco. El 7 de agosto pasado, la Fundación IFRS publicó las etiquetas en Castellano de las IFRS (1) o NIIF(2) basadas en XBRL. El “Resumen de Proyecto” con que se presentó la taxonomía 2012, presentada en marzo, nos cuenta que esta es la representación en XBRL(3)de las NIIF, tanto las completas como el subconjunto dirigido para medianas empresas(4) e incluye estándares contables e interpretaciones. La taxonomía del IFRS busca suplir la demanda de un estándar para transmitir electrónicamente información financiera, con una exitosa asociación del las NIFF y XBRL. Esta taxonomía es el resultado de un esfuerzo iniciado en 2001. La taxonomía está destinada a empresas que deban reportar información y cumplir con esas normas. No es un estándar cerrado. Puede ser ampliado con etiquetas adecuadas a cada realidad.

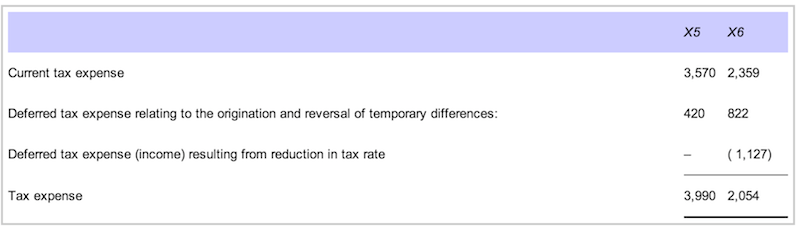

En el sitio en la Internet de la Fundación IFRS están disponibles algunos ejemplos ilustrativos del uso de la Taxonomía. Es interesante el uso de IFRS en línea(5)para esos ejemplos en los que se pueden mezclar elementos de reporte XBRL con código XHTML(6) de despliegue de una página en Internet que puede presentarse en un navegador moderno de Internet, como Firefox, Safari, Chrome o las versiones recientes de Internet Explorer. De particular interés para nuestra comunidad podría ser el ejemplo 10 que trata sobre la aplicación de la NIC(7) 12 sobre el impuestos a las ganancias. Los dos imágenes a continuación ilustran la representación visual del reporte y como efectivamente se reportaría utilizando la taxonomía descrita.

En relación a XBRL me gustaría comentarles un par de novedades. Una viene de Alemania con su proyecto E-Bilanz(8) mediante el cual, todas las compañías obligadas que residan u operen en el país deberán a partir del 2014 reportar a la Administración Tributaria su estado de pérdidas y ganancias de manera electrónica utilizando la taxonomía XBRL establecida. La Administración Tributaria no proveerá una herramienta para transmitir la información electrónicamente por lo que las compañías serán responsables de adecuar sus herramientas de software o adquirir una solución.

El proyecto avanza y hay compañías implementando soluciones para instrumentar los mecanismos de reporte de E-Bilanz directamente en los ERP(9) con que se gestionan las empresas, por ejemplo la compañía ISO Professional Services y su producto “SWOT E-Bilanz for SAP”. Por otro lado, algunas firmas de contabilidad y auditoría, incluyendo internacionales, están ofreciendo servicios a sus clientes para implementar los requerimientos de E-Blianz y para mapear las cuentas de los contribuyentes a la taxonomía XBRL, por ejemplo la compañía KPMG y su producto Taxometer. La norma de 2011 establece que se aceptarán estados de resultados en papel hasta el año 2012, pero que desde el año fiscal 2013, los mismos serán electrónicos y deberán adherirse al estándar. La taxonomía, identificada con la versión 5.1, data del 5 de junio de 2012. Los aspectos involucrados en la norma incluyen, además del estado de pérdidas y ganancias, el balance general y la conciliación de las cuentas de impuestos. De acuerdo a la taxonomía, el número de campos obligatorios en el reporte es de algunos centenares.

Otra experiencia para comentar es el esfuerzo que en materia de XBRL se está desarrollando en Finlandia, donde los organismos reguladores participantes incluirían además de la Administración Tributaria, al Departamento de Estadísticas del país y al Organismo de Patentes y Registro. De acuerdo a lo manifestado por una vocera de la Administración Tributaria “… ven el unirse al proyecto como algo crucial para asegurar el mejor resultado posible para todas las partes involucradas. Estos estándares son una oportunidad enorme para reducir la carga administrativa, pero también son una manera efectiva de mejorar la calidad de la información financiera”.

Y muy interesante es una experiencia que se desarrolla en Australia, donde la Administración Tributaria impulsa junto con el Tesoro del país denominada SBR(10). La experiencia a comentar trata de una herramienta de Software denominada LodgeIT que puede extraer información del software contable del contribuyente, que incluso puede estar hospedado en un servicio de nube, y de las agencias del gobierno, incluyendo supuestamente la Administración Tributaria, para llenar formas y reconciliar los datos obtenidos antes de enviarlas a las diferentes agencias. Los promotores del producto piensan en un cambio notable, revolucionario, tal vez “el fin de las declaraciones”. ¿Qué tal?

Saludos y suerte.

3,115 total views, 2 views today

3 comentarios

Dr. ORCA : interesante el esfuerzo de la taxonomía en una variante del plan único de cuentas. En la AT de Bolivia ya se presentan estados financieros (balance, estado de resultados, y otros) de manera electrónica desde hace un par de años, pero en este 2012 casi un tercio del total de contribuyentes lo hicieron obligados utilizando el F. 605 v3 por medio de la Oficina Virtual del SIN. Algo destacable es que pueden ser certificarles por Internet para cuando los bancos lo requieren en operaciones crediticias.

Un comentario sobre del tema, creo que algo en donde las autoridades tributarias no han resultado exitosas es en comunicar a los contribuyentes los beneficios que representarían para ellos buscar instrumentos de cumplimiento basados en XBRL y todo queda únicamente en el terreno de cumplir con la obligación.

El gran beneficio para un contribuyente que usa XBRL radica en una sustancial reducción del costo de cumplimiento ya que se se pueden expresar reglas de transformación que convierten los documentos financieros de la empresa en sus documentos fiscales. El beneficio sería aun mayor en países en donde la función tributaria abarca mas allá de una autoridad con una diversidad de formatos. Por ejemplo, en México, hay información que debe ser tratada y presentada al SAT para fines fiscales mientras que esa misma información debe ser tomada y tratada de una forma ligeramente distinta ante las autoridades de Seguridad Social. En un entorno en donde se usara XBRL la información sería automáticamente transformada en ambas representaciones reduciendo sustancialmente el costo de elaboración y por lo tanto el costo de cumplimiento.

En algunos casos particulares, el costo de elaboración y presentación de la información se incrementa para los contribuyentes que deben presentar información similar a distintas autoridades adicionales, tales como organos de control de bolsas de valores nacionales y extranjeras y además a sus propias estructuras jerárquicas empresariales tales como holdings. En fin el costo del manejo y transformación de la información es un tema que afecta a los contribuyentes y que rara vez es valorado como elemento con impacto substancial en la productividad.

Creo en fin que el gran reto de las distintas autoridades tributarias consiste en presentar estas herramientas, no como un remedio para disminuir el costo de recaudación sino como herramientas que están alineadas para reducir el costo de cumplimiento son su subsecuente impacto en la productividad de los contribuyentes. En otras palabras, un incentivo puede funcionar mejor que una obligación para temas como este y que no debemos olvidar que las autoridades tributarias tienen una obligación moral adicional a la de recaudar, deben buscar mecanismo que al hacerlo tengan un costo menor para su base tributaria.

Gracias por el comentario Baltazar.

Concuerdo con tus apreciaciones. XBRL es ciertamente un espacio para la simplificación y los espacios para los costos. Por supuesto se requiere una inversión previa per vale la pena