¿Un nuevo paradigma tributario en América Latina?

El caso dominicano

República Dominicana aprobó recientemente una reforma tributaria que proporcionará ingresos adicionales por 1.5% del Producto interno bruto (más 0.3% por concepto de mejoras en la gestión). Los recursos revisten especial urgencia frente a un déficit del sector público no financiero superior a 8% para 2012, y a los objetivos del nuevo gobierno, que incluyen un aumento sustancial del gasto en educación. La reforma se aprobó a escasos tres meses de gobierno del Presidente Medina, y fue posible gracias a la amplia mayoría parlamentaria con que cuenta.

República Dominicana aprobó recientemente una reforma tributaria que proporcionará ingresos adicionales por 1.5% del Producto interno bruto (más 0.3% por concepto de mejoras en la gestión). Los recursos revisten especial urgencia frente a un déficit del sector público no financiero superior a 8% para 2012, y a los objetivos del nuevo gobierno, que incluyen un aumento sustancial del gasto en educación. La reforma se aprobó a escasos tres meses de gobierno del Presidente Medina, y fue posible gracias a la amplia mayoría parlamentaria con que cuenta.

Esta reforma se ubica claramente en las principales tendencias que se observan en las reformas recientes en América Latina:

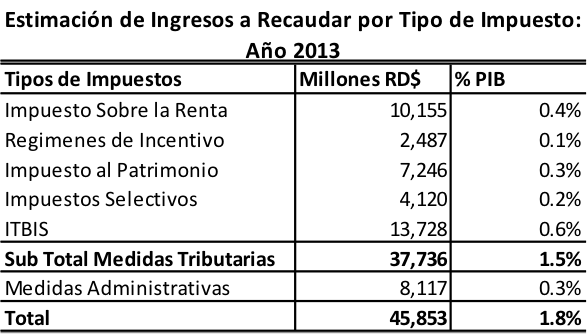

- Ampliación, simplificación e incremento del IVA. En el caso del IVA (ITBS en la nomenclatura dominicana) se incrementa la tasa de 16% a 18% por dos años. Asimismo se amplía la cobertura, se elimina la tasa 0 y (en compensación) se exoneran los insumos de algunos de los bienes (leche, cereales y productos de molinería, habichuelas, pollo y embutidos, y material educativo). Es una mejora importante en la calidad del impuesto –más general y uniforme- y un incremento importante en la tasa, aunque se estableció de forma temporal. Más de una tercera parte de los ingresos que se generarán con la reforma proceden de las modificaciones del ITBS.

- Renta dual. La reforma grava con una tasa de 10% las rentas pasivas del capital (intereses y dividendos), con lo que el impuesto sobre la renta dominicano se mueve en la dirección de un modelo de renta dual, en el que no se integran las rentas, sino que se mantiene una separación entre las rentas personales y las del capital. Varias de las reformas tributarias de América Latina han adoptado este modelo, inspirado en el modelo dual nórdico y adaptado a la región por el equipo del BID liderado por Barreix. El conjunto de modificaciones del impuesto sobre la renta se estima que proveerá el 27% de los ingresos de la reforma.

- Tributación internacional. Se avanza con la definición de establecimiento permanente, normas de transferencia de precios y cáusula de subcapitalización. LA tendencia a incorporar normas de tributación internacional es típica en esta eta´pa de las reformas tributarias de la región.

- Impuestos a la propiedad y selectivos de consumo. Estos impuestos aportarán una tercera parte de los nuevos ingresos, a partir de reformas en las tasas de los impuestos a la propiedad, vehículos, activos financieros, combustibles, cigarrillos, bebidas alcohólicas y otros.

El caso dominicano muestra claramente las principales tendencias de la política tributaria en América Latina: 1. simplificación y fortalecimiento del IVA, con una tasa cercana a 20%; 2. desarrollo de un impuesto dual sobre la renta que distingue entre las rentas del capital (donde las tasas se mueven cerca de 30%) y las de las personas físicas (que tienden a ser progresivas); 3. Fortalecimiento de la tributación internacional; 4. Reforzamiento de los impuestos a la propiedad y selectivos de consumo para alcanzar las metas cuantitativas requeridas de ingresos tributarios.

4,263 total views, 1 views today

4 comentarios

Fernando, muy interesante la nota sobre la reforma en Dominicana.

Saludos.

Fernando Díaz Yubero.

Don Fernando, me parece que un buen sistema tributario se debe sustentar en el impuesto sobre la renta, por eso me parece que un aumento en el impuesto de ventas es muy injusto, y aunque genera muchos recursos para el Estado debería mantenerse bajo.

Fernando, Si consideramos que una de las misiones del Estado es la redistribución de la riqueza, entonces recaudar más ingresos tributarios a través de impuestos regresivos como el IVA, provoca exactamente el efecto contrario, pues de esa forma se ahondan las diferencias y la capacidad de consumo de los contribuyentes, que al final son la base de tu mercado interno, te pregunto ¿Por qué en EU no hay un IVA federal?, saludos desde México.

Buenas tardes: la eliminación de la taza 0 y la creación de incentivos ficales tales como exenciones o exoneraciones distorcionan el impuesto al valor agregado. En Venezuela la tarifa es 12% y utilizamos la taza 0 pero también tenos incentivos fiscales: exenciones y exoneraciones.