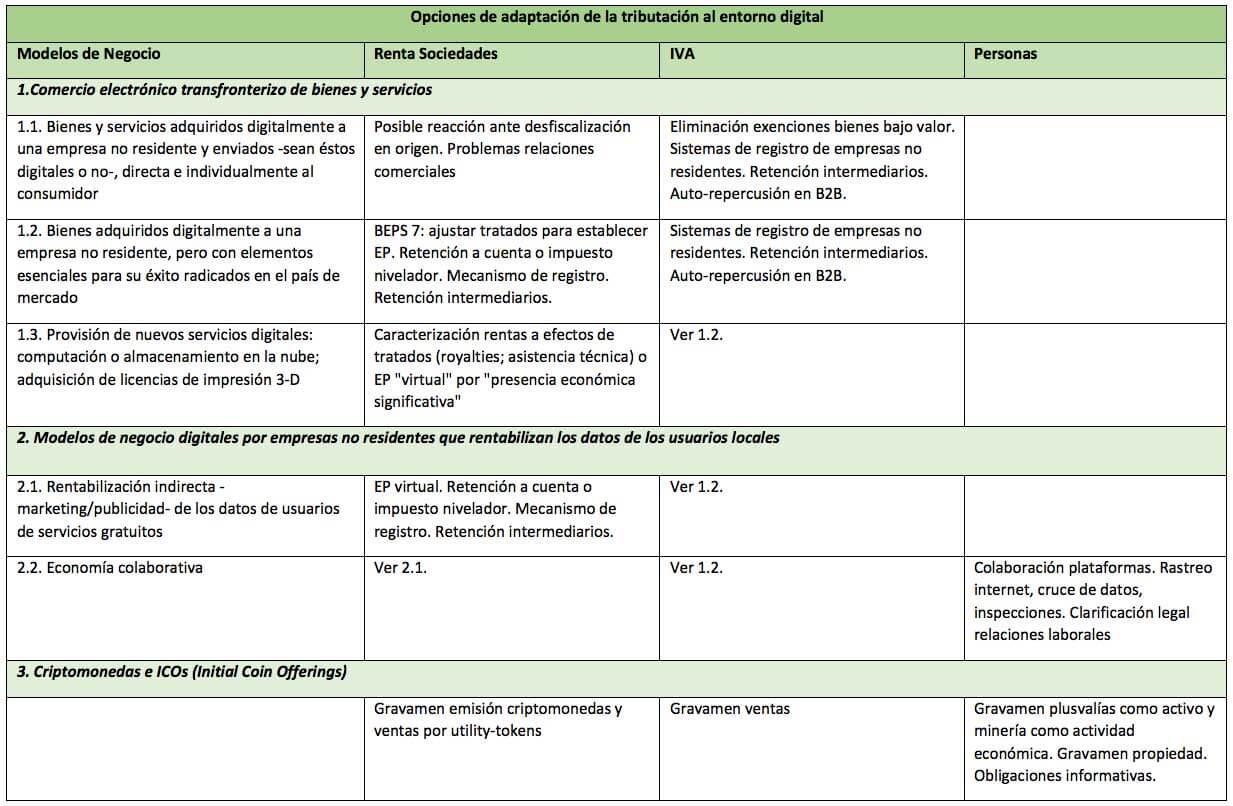

Tributación, digitalización de la economía y Economía Digital

Comercio electrónico, ventas internacionales a distancia a través de páginas web, computación en la nube, impresión 3D, redes sociales y publicidad, plataformas digitales de economía colaborativa, criptomonedas e ICOs … todo un mundo transformándose delante de nuestros ojos. Y afectando a las reglas clásicas de la tributación para la determinación del nexo territorial, la naturaleza y cuantía de las rentas y los mecanismos viables de control.

Una expresión clásica de la sabiduría popular aplicable a los problemas complejos es la contenida en el dicho “los árboles no dejan ver el bosque”, perderse en los detalles y ser incapaces de ver el problema de forma global. Sin embargo, en este caso es posible que esté sucediendo lo contrario y el “bosque digital” nos esté impidiendo ver los árboles. Y no todos los árboles son iguales, ni tienen los mismos problemas, ni pueden tratarse con las mismas soluciones. Por ello, creemos una aproximación basada en el planteamiento de los problemas y posibles soluciones distinguiendo por modelos de negocio digital puede ser más útil.

El último Documento de Trabajo de CIAT sintetiza (i) la dimensión económica del reto digital, (ii) los desafíos que supone en el ámbito tributario -con énfasis en su administración- y (iii) las posibles opciones para responder a los mismos.

Para profundizar en estos retos y posibles soluciones queda todavía mucho trabajo de reflexión teórica, negociación internacional y atención a las iniciativas particulares de los países en esta área. Desde CIAT continuaremos atentos a estos desarrollos, tratando de contribuir a la selección de las opciones adecuadas a los diferentes modelos de negocio y la clarificación de las interferencias entre los problemas clásicos de la tributación y la competencia fiscal internacional con los nuevos retos estrictamente derivados de la digitalización.

Para profundizar en estos retos y posibles soluciones queda todavía mucho trabajo de reflexión teórica, negociación internacional y atención a las iniciativas particulares de los países en esta área. Desde CIAT continuaremos atentos a estos desarrollos, tratando de contribuir a la selección de las opciones adecuadas a los diferentes modelos de negocio y la clarificación de las interferencias entre los problemas clásicos de la tributación y la competencia fiscal internacional con los nuevos retos estrictamente derivados de la digitalización.

7,410 total views, 11 views today

4 comentarios

Muy buen artículo. La economía digital necesita ser analizada y revisada. Considero oportuno la propuesta de la obligación de repercusión y mecanismos de retención en las entidades financieras, fundamentalmente

mediante el control de los pagos con tarjeta. Y en el caso de aquellas plataformas multilaterales que no exigen de previo el pago, en consecuencia el no uso de tarjetas de crédito, pues que la obligación recaiga sobre el proveedor del envío.

Gracias por el estudio.

Buenas tardes a todos. Adicional a la propuesta de Esling, gracias por llamar la atención en cuanto al concepto de EP virtual.

Es así como es necesario revisar, y si es el caso, añadir expresamente el mismo a la legislación interna de un Estado, y a los CDI.

Lo anterior, iniciando por aquellos modelos de Convenio que aún no lo contemplen de un modo vanguardista, en sus enunciativos supuestos de EP.

Y es que las reglas del juego deben quedar lo más claras posibles para los sujetos tributarios, pues como bien lo señala el artículo, el elemento territorial del aspecto objetivo del hecho generador de la obligación, se encuentra en crisis ante la sofisticación, estructura y desarrollo de ciertos modelos y Plataformas de negocios contemporáneos.

Así pues, se pregunta: el EP y el concepto de Residencia deben ser concurrentes?, O por el contrario hay que desligarlos para ciertos casos y materias? (Posibles supuestos de EP sin residencia), Ante un EP Virtual a qué tipo de Residencia se hace o no referencia?

Entonces, El EP virtual necesita mayor regulación, y además, normativa Especial Adicional a la del CDI , y Códigos o Estatutos tributarios locales? O por el contrario está consagrado en el sentido en que los supuestos de EP no están regulados de manera taxativa sino enunciativa (en la cual cabe el EP virtual).

hoy día es muy frecuente ver diferentes tipos de empresas que se enfocan directamente en ventas virtuales, tales como son llamadas tiendas virtuales, lo que permite que las plataformas virtuales estén consiguiendo un alto grado de participación. Lo que al pasar de los tiempos han salido diferentes aplicaciones donde permiten promocionar o ofertar productos y de esta manera pueda ser visualizada una empresa en una gran plataforma. Estas aplicaciones han ido en aumento tanto que basta solo un clic para adquirir algún producto de nuestra preferencia

Interesante artículo para nuestro país donde la tributario es un poco exagerada, el país debe crear nuevas legislaciones para regular un nuevo mercado como es el digital donde se puede haber mucha evasión. adaptarnos al mundo cambiante y embarcarnos en la nuevas tendencias de lo digital.