Sistemas tributarios progresivos, regresivos o neutrales: su actualidad internacional

Introducción

La financiación del gasto público es un tema económico de alta prioridad, que suscita debates en el campo teórico, atento a las diversas posturas que se han formulado, a través de universidades, centros de estudio, organismos internacionales, partidos políticos, centrales empresariales, sindicatos, etc.

En este post, se pone el foco en los ingresos fiscales, sin desconocer la importancia de los ingresos públicos no tributarios (empresariales, concesiones, explotación de recursos naturales, ventas del dominio público, etc.) y del endeudamiento, a los que acuden muchos países para complementar su financiación[1].

Modelos Tributarios

¿Cuál es el modelo tributario imperante? ¿Es uniforme o disímil a nivel internacional? ¿Cuál es el debate actualizado en la materia?

Para contestar dichos interrogantes, corresponde destacar en primer término que existen dos modelos tributarios, el teórico (según los impuestos vigentes) y el efectivo (según los impuestos percibidos).

En cuanto al modelo teórico, surge claramente a nivel internacional la adopción de un modelo ortodoxo basado en la imposición directa (imposición sobre la renta y el patrimonio[2]) y en la imposición indirecta (imposición al consumo general y específico), con algún impuesto heterodoxo de forma complementaria[3].

En cambio, el modelo efectivo está conformado por la recaudación tributaria y la importancia que tiene cada tipo de imposición en los ingresos fiscales. En este supuesto, el modelo puede ser progresivo (mayor incidencia de la imposición directa), regresivo (de la indirecta) o neutral (equiparación).

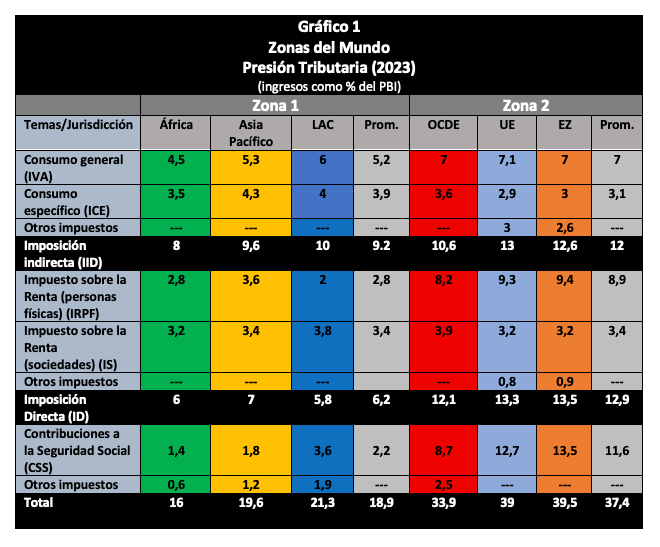

Presión Tributaria

Respecto de la presión tributaria a nivel internacional se observa:

Fuente: OCDE (2025)[4], Comisión Europea CE (2025)[5], Estadísticas Tributarias en América Latina y el Caribe (2025) OCDE, CIAT, BID, CEPAL[6].

Otros impuestos: La OCDE y la CE aplican diferente metodología de cómputo. El primero los individualiza en forma separada y en el segundo caso, los incluye según su naturaleza en la imposición directa o indirecta.

En la Zona 1, la de menor grado de desarrollo económico, se aplican sistemas tributarios predominantemente regresivos, existiendo una brecha entre la imposición indirecta respecto de la directa en promedio del 3 % del PBI (en África del 2 %, en Asia Pacífico del 2,6 % y en AL del 4,2 % del PBI).

La Zona 2, es decir en la que se encuentran los países económicamente más desarrollados, tiene una presión tributaria promedio neutral, por cuanto es mínima la diferencia entre la imposición directa y la indirecta.

Respecto de las Contribuciones a la Seguridad Social, es marcada la diferencia de 5 veces la presión tributaria entre la Zona 2 (11,6 % del PBI) vs la Zona 1 (2,2 % del PBI), situación que termina afectándola en su financiación y por lo tanto en el nivel de prestaciones sociales con fuerte impacto en la inclusión y cohesión social.

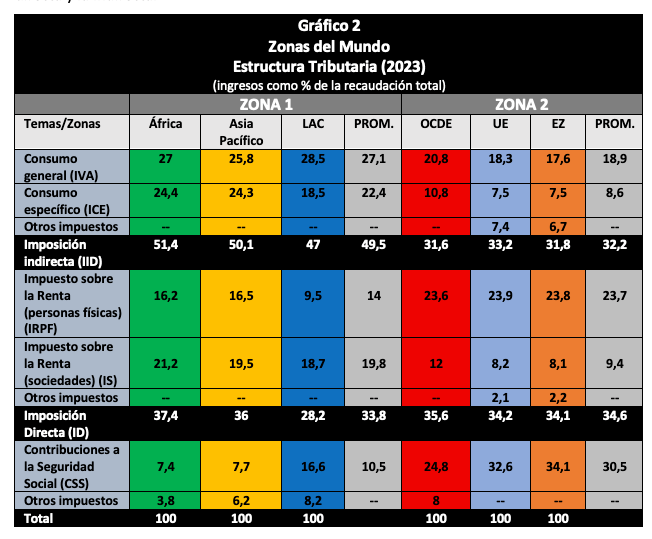

Estructura Tributaria

En cuanto a la estructura tributaria se observan los siguientes datos:

Fuente: Ver referencias del Gráfico 1.

La Zona 1 en promedio tiene un sistema tributario de recaudación regresivo, es decir con la prevalencia de la imposición indirecta sobre la directa del 15,7 % (África del 14 %, Asia Pacífico del 14,1 % y ALC del 18,8 %).

En la Zona 2 se observa la existencia de un sistema tributario neutral con una mínima diferencia del porcentaje de ingresos a favor de los tributos directos (OCDE del 4 %, la UE del 1 % y la Eurozona del 2,3 %).

Respecto a los recursos de la seguridad social, ambas zonas tienen ingresos significativamente desiguales sobre el total de su recaudación a saber, la Zona 1 en promedio tiene el 10,5 % (África 7,4 %, Asia Pacífico 7,7 % y ALC 16,6 %), mientras la Zona 2 con el 30,5 % de recaudación la supera por tres veces (OCDE 24,8 %, UE 32,6 % y la Eurozona 34,1 %).

Síntesis

En apretada síntesis, se puede destacar:

1) Sistema Tributario: La Zona 1 (África, Asia Pacífico y AL) tiene un ST regresivo con base en la imposición al consumo, mientras la Zona 2 (OCDE, UE y la EZ) tiene un sistema relativamente neutral.

2) Imposición al consumo: El nivel de presión tributaria, registra cierto grado de semejanza, en ambas zonas.

3) Impuesto sobre la Renta correspondiente a los individuos: se observan significativas diferencias, por cuanto mientras la Zona 2 (OCDE, UE y la EZ) tiene una presión tributaria promedio del 8,9 % del PBI y el 23,7 % de recaudación, por su parte la Zona 1 (África, Asia Pacífico y AL) apenas promedian en conjunto el 2,8 % del PBI y el 14 % de la recaudación total.

4) Imposición a la renta de las sociedades: ambas zonas tienen la misma presión tributaria (3,4 %)[7].

5) Contribuciones de la Seguridad Social: Otra significativa diferencia de 3 veces los ingresos se encuentra en este tópico, por cuanto la Zona 2 (OCDE, UE y ZE) recauda en promedio el 30,5 % de la recaudación total, mientras en la Zona 1 (África, Asia Pacífico y AL) sus ingresos apenas alcanzan el 10,5 %.

Conclusión

Si bien históricamente los debates en la materia eran entre los partidarios de un sistema progresivo vs los sostenedores de un sistema regresivo con sus diferentes fundamentos económicos y sociales, en la actualidad y en base a la actual realidad tributaria, el eje de la discusión se ha corrido al debate del sistema tributario neutral vs el sistema tributario regresivo.

Se observa que los países más desarrollados económicamente tienen a tener sistemas neutrales, con un alto nivel de imposición de las contribuciones de la seguridad social y sobre la renta a los individuos, siendo menor la presión tributaria a las sociedades, con la finalidad de lograr la localización de las inversiones en sus territorios y/o evitar la deslocalización de las mismas, en un mundo de intensa competencia económica.

Por el contrario, los países de economías emergentes adhieren a sistemas tributarios regresivos, con un alto nivel de imposición al consumo, y bajo respecto a la imposición sobre la renta de las personas físicas, pero con la ayuda complementaria de los ingresos no tributarios y el endeudamiento para financiar su gasto público.

Referencias:

[1] Sin desconocer los efectos de la denominada «maldición de los recursos naturales», es decir la paradoja de que los países con abundancia de recursos naturales a menudo tienen un menor desarrollo económico y peores resultados sociales que los países con menos recursos.

[2] La imposición patrimonial global se encuentra en su mínima expresión a nivel nacional y esta delegada en la mayoría de los países a nivel subnacional.

[3] El largo brazo de la tributación heterodoxa llega a donde el corto brazo de la tributación ortodoxa no puede alcanzar. Recientemente se ha incorporado a esta imposición el Impuesto Mínimo Global (Pilar II OCDE).

[4] https://www.oecd.org/es/data/datasets/global-revenue-statistics-database.html#sources

[5]https://taxation-customs.ec.europa.eu/document/download/aff28bc9-f9dc-4665-8510-72224c9e1ea9_en?filename=Annex_A_FINAL.pdf

[6]https://www.oecd.org/es/publications/estadisticas-tributarias-en-america-latina-y-el-caribe-2025_f0bee3b4-es.html

[7] Ello a pesar que existe una diferencia en las alícuotas entre las zonas, por cuanto mientras en Europa el promedio es de 21,2 % (32 países), en AL están en 28,8 % (18 países).

14,010 total views, 1 views today