Primeros resultados de la recaudación 2013

Sigue la tendencia creciente de los ingresos tributarios

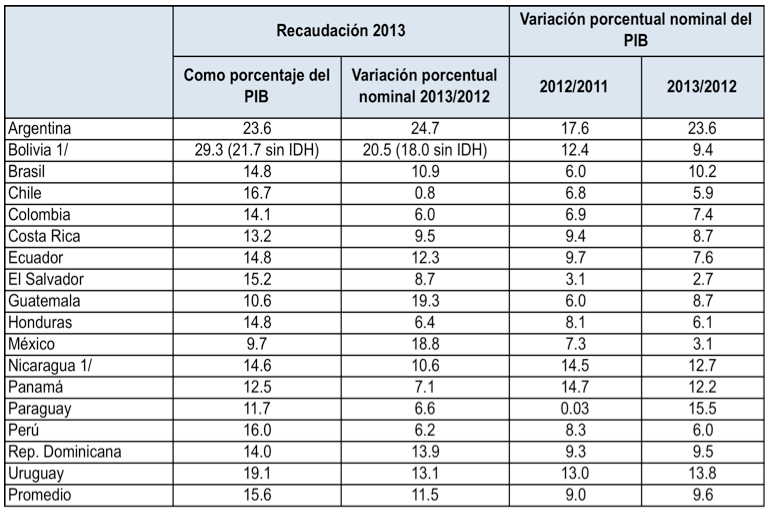

Los Ingresos Tributarios de los Gobiernos Centrales, Federales o Nacionales de los países de América Latina miembros del CIAT alcanzaron en el año 2013, en promedio, el 15.6% del PIB, lo que representa un crecimiento de 11.5%, en términos nominales, respecto del mismo periodo del año anterior.

Los Ingresos Tributarios de los Gobiernos Centrales, Federales o Nacionales de los países de América Latina miembros del CIAT alcanzaron en el año 2013, en promedio, el 15.6% del PIB, lo que representa un crecimiento de 11.5%, en términos nominales, respecto del mismo periodo del año anterior.

Los países que muestran los mayores incrementos en la recaudación en este último año son Argentina, Bolivia (incluso sin considerar el Impuesto Directo a los Hidrocarburos), Ecuador, Guatemala, México, República Dominicana y Uruguay.

Cabe mencionar que la recaudación considerada no incluye la recaudación de las aportaciones a la seguridad social. Igualmente, en el caso de Bolivia y Nicaragua los datos no descuentan las devoluciones de impuestos.

En la mayoría de los países se mantiene el crecimiento que se ha registrado en los años posteriores a la crisis financiera de 2008/09, producto de la ampliación de las bases tributarias de algunos impuestos (sobre todo el IVA) y de las reformas tributarias aplicadas y, en algunos casos como el de Colombia, a la implementación de nuevos tributos como es el Impuesto Sobre la Renta para la Equidad y el Impuesto al Consumo creados en el año 2012.

Finalmente, en la mayoría de los países los resultados de la recaudación reflejan los resultados de la actividad económica. Incluso es aún mejor en el caso de Argentina, Bolivia, Ecuador, El Salvador, Guatemala, México y República Dominicana infiriéndose un impacto positivo importante de la gestión de las administraciones tributarias. En un reducido grupo de países, a pesar del buen comportamiento de la actividad económica, la elasticidad de la recaudación tributaria es menor a uno.

Fuente: CIAT

1/ No descuenta devoluciones.

24,890 total views, 19 views today

15 comentarios

Gracias por el aporte Miguel.

Muy bueno! Gracias por compartirme esta información.

Muchas gracias por la informacion, muy interesante.

Saludos y que estes bien

Hola Miguel muchas gracias, espero te encuentres bien, te envío un saludo afectuoso.

Estimado Miguel, me permito consultar tu criterio, en el sentido de que si bien los crecimientos recaudatorios por encima de los crecimientos del PIB y en ausencia de nuevos impuestos, podrían asignarse (a priori) a mayor y mejor gestión de las administraciones tributarias? O qué otro factor utilizarías afinar el criterio y medir mayor gestión recaudatoria pura, por ejemplo inflación, devaluación. Gracias

Hola Miguel como estás

que ha sido de tu vida. estoy interesada en la evolucion historica de la presion tributaria de los paises de la zona para comparar respecto a Peru, veo que acabas de publicar el 2013. si pudieras apoyarnos te lo agradecería.

muchos saludos

Hola María Elena. Nuestras iniciativas en materia de seguimiento de la recaudación son varias. Sigue el siguiente enlace de nuestra web: http://www.ciat.org/index.php/es/productos-y-servicios/ciatdata/recaudacion.html

Estamos cocinando algo desde 1970. Cuando esté listo te lo mando. Saludos a Fernando.

Hola Luis Antonio. El ejercicio del post es algo grueso pero super intuitivo. Habría por supuesto que entrar al detalle impuesto por impuesto para revisar no sólo el ciclo económico sino también los cambios legales que operaron en el ejercicio fiscal, los comportamientos anómalos registrados hacia arriba o hacia abajo en los pagos de los contribuyentes, entre otros. Los colegas de la DGI de Uruguay plantearon una muy útil metodología para desmontar los varios componentes de la recaudación corriente y estimar el impacto de la gestión de la administración tributaria. Se pueden construir los índices con información macroeconómica. Puedes encontrar los trabajos en la siguiente dirección: http://www.dgi.gub.uy/wdgi/page?2,principal,Estudios-Economicos,O,es,0,. Saludos

Para consultar más a detalle la información de México, pongo a su disposición la siguiente liga donde podrán ver nuestro Informe Tributario y de Gestión (trimestral) de 2005 a 2013.

http://www2.sat.gob.mx/sitio_internet/informe_tributario/informe2013t4/

Espero que pronto se publique el informe del primer trimestre 2014 o información relacionada con este año, que por ejemplo, e el caso de México se inició todo una reforma fiscal donde se aumentó la tasa del impuesto sobre la renta, se igualó la tasa del impuesto al valor agregado y se incorporó en su totalidad el esquema de facturación electrónica.

Saludos.

Muchas gracias Mario Alberto,

Nosotros conocemos el informe y esperamos con ansias el reporte del 1r trimestre puesto que hemos colaborado con información.

Saludos,

Respecto a la tendencia creciente de los ingresos tributarios, deseo poner en énfasis que para el caso de Bolivia la presión tributaria se encuentra con un 21.7% respecto al PIB, segundo en el ranking, despues de Argentina. Los resultados son altamente positivos y no solo por las tendencias de la región, también por el cambio de las políticas que los contribuyentes respondieron a cumplir con el pago de los impuestos y también el buén desempeño de las administraciones tributarias, sin embargo es necesario pntualizar lo siguiente:

1. Si la presión tributaria de los países estan calculados sobre la recaudación total (en efectivo y valores) y descontado los importes de devoluciones. Para el caso de Bolivia las devoluciones alcanza aproximadamente a un 0.05% del PIB, que no es significativo.

2. Lo correcto para hacer una comparación con el resto de los paises, es no tomar en cuenta el IDH (Impuesto Directo a los Hidrocarburos) una carga tributaria excepcional que tiene las mismas caracteristicas de una regalia (derecho por aprovechamiento de los recursos hidrocarburiferos) que muchos paises no cuentan con este tipo de ingresos.

3. La gran dificultad o debilidad del sistema tributario boliviano, es que la recuadación se concentra en cerca al 1.1% del total de los contribuyentes registrados, denominados principales y grandes contribuyentes, cuya responsabilidad esta en torno al 90% del total recaudado por la Administración Tributaria, precisamente por la creciente «economía informal» y la difuminación de las micro, pequeñas y medianas empresas.

Roberto que bueno saber de ti. Gracias por los aportes, sobre todo acerca de las devoluciones que, sorprendentemente, no siempre son fáciles de encontrar en la región. Sobre el IDH sabes que con cada paisano tuyo discuto el tema. Algunos dicen que es un impuesto y otros una regalía. Es un buen tema de debate. Estoy de acuerdo contigo acerca de la alta concentración de la recaudación en unos pocos contribuyentes, reflejo de la alta desigualdad de la región y la demasiada atención de nuestros sistemas tributarios en las empresas antes que las personas físicas. De acuerdo con un estudio CIAT/BID/CAPTAC-DR (http://www.ciat.org/index.php/es/productos-y-servicios/ciatdata/anexos-estadisticos.html) los grandes contribuyentes aportaron, en promedio, casi 70% de la recaudación en 2010. Abrazo!

Mil gracias por tus aportes, Muy buenos. Saludos

Hi it’s me, I am also visiting this website regularly, this web page is actually nice.

I dont think so