La vieja matriz BSC

El uso de las TIC en la administracion tributaria

La MATRIZ BCG (Boston Consulting Group). Esta matriz fue desarrollada a fines de los años 60, cuando se empieza a poner mayor énfasis en la función de venta de las empresas, dado que existe más competencia en la colocación de productos originada en la incipiente crisis, este contexto deja desactualizado el concepto “todo lo que se fabrica se vende”.

La MATRIZ BCG (Boston Consulting Group). Esta matriz fue desarrollada a fines de los años 60, cuando se empieza a poner mayor énfasis en la función de venta de las empresas, dado que existe más competencia en la colocación de productos originada en la incipiente crisis, este contexto deja desactualizado el concepto “todo lo que se fabrica se vende”.

Esta herramienta de gestión, también llamada Matriz de inversión BCG o de crecimiento y participación, se ha utilizado intensivamente tras la crisis para evaluar distintas alternativas de inversión, identificando que productos o líneas de negocio son capaces de soportar con sus retornos la inversión en nuevos proyectos (análisis de porfolio para productos).

La matriz adopta las siguientes características a efectos de evaluar las inversiones:

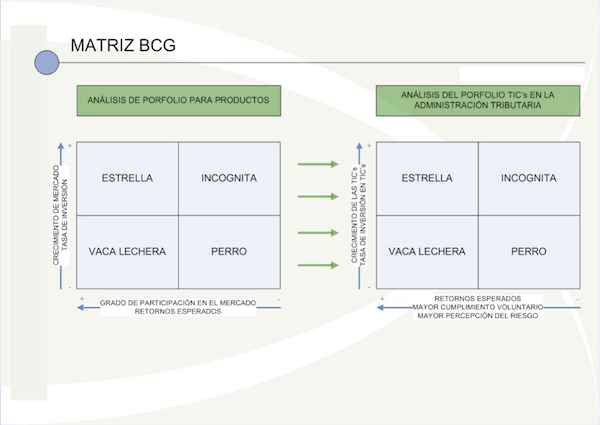

– El eje vertical determina el ritmo de crecimiento del mercado y, por consiguiente, el nivel de tasa de inversión necesaria para mantener a los productos en el mismo.

– El eje horizontal representa el grado de participación de los productos en el mercado y ello acompañado de los recursos esperados originados en dicha participación.

En función de los ejes de la matriz se definen los siguientes tipos de productos:

– Perro: Productos con poca participación en el mercado y una baja necesidad de inversión, generalmente son productos orientados a segmentos específicos de clientes.

– Incógnita: Productos con poca participación en el mercado aún (el ciclo de vida de estos productos tiende a su transformación en producto estrella) pero con una alta tasa de inversión en vista a lograr una mayor participación del mercado.

– Estrella: Productos con alta participación en el mercado y con una alta tasa de inversión (el ciclo de vida de estos productos tiende a su transformación en producto vaca lechera).

– Vaca lechera: Productos con alta participación en el mercado y con una baja tasa de inversión, este tipo de producto son los que nos permiten financiar con sus retornos el ciclo de vida de los productos “estrella” y “pregunta”.

MATRIZ BCG – ANALISIS DEL PORFOLIO DE TIC’s EN LA AT

El desarrollo de herramientas TIC’s en las AT bien puede asimilarse al eje vertical de la Matriz BCG, ya que la inversión de recursos (capital, factor humano, etc.) en estas herramientas tiene mucho que ver con la inversión en productos en una empresa, porque implica un sacrificio con vistas a lograr implementar las herramientas.

La implementación de herramientas TIC’s en las AT tienen como expectativa “incrementar el cumplimiento voluntario” y/o “aumentar la percepción del riesgo” –en forma directa o indirecta-. Esta situación se puede asimilar al eje horizontal de la Matriz BCG, dada la lógica de los productos y su participación en los mercados con su expectativa de lograr mayores retornos.

La foto de la Matriz BCG adaptada para el “Análisis del porfolio de TIC’s en la AT” queda de la siguiente forma (ver grafico):

– El desarrollo de las herramientas TIC’s se asimila a la inversión en productos (eje vertical).

– La implementación de las herramientas TIC’s se asimila a la expectativas de retornos (eje horizontal).

Dicho esto y cumpliendo el objetivo de este blog resta analizar el porfolio de herramientas TIC’s utilizando la Matriz BCG en cada AT, esto será encasillando las principales herramientas TIC’s a la clasificación de los productos de la matriz (vaca lechera, estrella, incógnita y perro), y ese análisis se los dejo a cada uno de ustedes, aportando algunas preguntas a modo de disparadores para su reflexión:

– ¿Tenemos herramientas TIC’s que se implementaron como producto “incógnita” (con una alta inversión) y luego en base a los resultados se transformaron en un producto “perro”?

– ¿Existe una clara identificación de cuáles son las herramientas TIC’s consideradas como productos “estrella” o “vaca lechera” en función de su mayor contribución al cumplimiento voluntario y/o la percepción del riesgo, considerando que dichas herramientas nos dan la base para generar nuevos proyectos?

– Cuando se inician proyectos que requieren alta inversión en TIC’s, ¿hacemos un análisis de cuanto se espera que contribuyan al incremento del cumplimiento voluntario y/o la percepción del riesgo, a efectos de establecer prioridades?

¿Nuestras AT han superado la etapa de pensar que todo lo que se implementa en herramientas TIC’s sirve (simil al viejo concepto “todo lo que se fabrica se vende” )?.

40,545 total views, 12 views today

11 comentarios

Buen día Sebastián

Muy interesante la adaptación de la BCG. Creo que estas matrices nos ayudan mucho en evaluar las herramientas tecnológicas que se implantan.

Me parece, que la medición de los retornos esperados sería muy complicado de medir. ¿Cómo interrelacionar las herramienats con facilitación y riesgo? Se que mucho se ha escrito sobre ello, pero creo que será muy compleja. En todo caso dónde se puede ver más el tema de cómo se mide?

Saludos

Interesante Sebastián tu propuesta de adaptación y aplicación de la matriz BCG para el análisis de los portafolios de iniciativas con uso intensivo de las TICs en el ámbito de las administraciones tributarias. Más allá de la herramienta que se utilice, no cabe duda de la necesidad e importancia de analizar el impacto efectivo esperado y finalmente alcanzado por cada uno de los proyectos basados en las TICs (en la actualidad hablaríamos prácticamente de la totalidad de los proyectos de cualquier administración tributaria) en cada una de las etapas de su desarrollo. Si tenemos en cuenta que siempre estamos administrando recursos limitados que la sociedad nos ha asignado y de los cuales espera que obtengamos el mayor rendimiento posible, estaríamos ante un imperativo más que ante una cuestión asociada sólo a determinados estilos de dirección.

Nuestras administraciones tributarias están en condiciones de hacerlo si se lo proponen aplicando responsable y sistémicamente conceptos y herramientas actualmente a su disposición sin mayores esfuerzos. Entiendo que, más que en el desafío técnico, el condicionante para realizar este tipo de análisis se encuentra en la cultura organizacional y, particularmente, en el grado de profesionalismo y conocimiento técnico de cada equipo directivo.

Lógicamente, una vez obtenidas las conclusiones del análisis utilizando la matriz o cualquier otra herramienta de gestión de similares características, debemos ser consecuentes y ajustar la asignación de recursos en función de las conclusiones obtenidas.

Ante todo Gabriel muchas gracias por la lectura y comentario de este artículo, particularmente creo que una de las utilidades marginales del uso de estas herramientas de gestión es sacar lo lógico y racional a flote, las AT -generalmente- son estructuras grandes y a veces la realidad nos muestra otra cara. Esta matriz contribuye a pensar que porfolio de herramientas TIC’s tenemos vigentes en cada una de nuestras AT y si todas aún responden a la lógica de aportar al «mayor cumplimiento voluntario» y/o «incremento de la percepción del riesgo».

Carlos muchas gracias por leer el artículo y registrar el comentario, te puedo mencionar que en muchas oportunidades los retornos son medibles, generalmente cuando se realizan reingeniería basadas en TIC’s que modifican sustancialmente los procedimientos, en dichos procesos los cambio logrados impactan positivamente sobre los objetivos de aportar al «mayor cumplimiento voluntario» y/o «incremento de la percepción del riesgo», y según la temática se pueden medir por un incremento en la recaudación de un impuesto específico o bien por un menor porcentaje de incumplimientos formales en presentación de declaraciones.

Estimado Sebastián,

felicito tu iniciativa de formular la hipótesis de aplicación de la Matriz BCG en las AT.

Se que en oportunidades bien sea por «pruritos organizacionales», ausencia de tiempo, temor a lo distinto o todas las razones que se nos ocurran, pueden no aprovecharse herramientas de análisis como ésta, cuando en realidad -comparto contigo- existe la real posibilidad de hacerlo en el ámbito público (específicamente AT’s).

Con relación a tus interrogantes, es especial el segundo, creo que el contexto social actual torna imperativo:

1) salir de la idea de que las AT’s trabajan con costo cero, ya que no solo importa rentabilidad esperada (riesgo, facilitación, etc.) sino -sumado al comentario de Gabriel- debemos rendir cuentas por el uso de los recursos asignados, aunque obviamente desde una perspectiva pública (acá encontramos una diferencia marcada con el uso de la Matriz para los negocios).

2) maximizar la inversión buscando más de un rentabilidad. No podemos descansar en el logro de un objetivo de facilitación o de control únicamente, sino que deberíamos tender a lograr la convivencia de ambos logrando que un producto estrella se convierta en vaca lechera.

3) reconocer que el universo alcanzado por las AT excede a los evasores y morosos, y alcanza fundamentalmente a los cumplidores, y tratar de dar respuesta a las tres situaciones (incumplimiento, cumplimiento irregular y cumplimiento)

Un ejemplo que me viene a la mente es el régimen de factura electrónica, concebido originalmente por la AT como una herramienta de control, y en este punto la inversión de la AT, no puede desconocer la inversión que deben realizar los contribuyentes para cumplir con las condiciones del régimen. Si sólo buscáramos mejorar el ejercicio de las facultades de control, no estaríamos dando respuesta a la demanda ciudadana de la sociedad actual y nos quedaríamos con el producto ‘estrella’.

Este régimen también (y no en menor medida) debe servir para simplificar a futuro tanto la solicitud como la resolución por parte de la AT de los trámites a través de los cuales los contribuyentes solicitan algún derecho (devoluciones en general, exclusión de retenciones, etc.), y también el cumplimiento de determinados regímenes de información ya que los datos fueron colectados por la misma dinámica del régimen.

De este modo, si entendí tu razonamiento, la estrella se convertirá en vaca lechera.

Sebastián:

muy interesante lo que planteas y sin lugar a dudas es una tarea que todos deberíamos hacer en las cosas que implementamos.

También comparto lo que comenta Sergio de que es necesario desterrar la idea de que en las AT nada tiene costo. Todo cuesta y mucho. En particular es muy importante poder priorizar los proyectos tomando en cuenta el retorno de la inversión de cada uno. Y yo agregaria que además habría que ponderar como un factor central en ese retorno de la inversión la «integración de la visión del contribuyente» es decir como hace jugar la visión impositva con la aduanera y de la seguridad social del mismo.

En un banco en el que trabajé tenían una cosa muy interesante, era un «ranking de usuarios» lo que hacian era ponderar los pedidos de los usuarios tomando en cuenta el «éxito» de los productos anteriores. Las AT podrían adaptarlo considerando los resultados obtenidos por las diferentes estrategias.

Estimado Sebastian

Es muy versatil tu conocimiento. La herramientas que planteas me da la impresion que es una mejor practica resultante de muchas experiencias no muy gratas que alguien tuvo en su oportunidad al momento de implementar proyectos (No necesariamente de IT). Esto lo comento porque denota una gran aplicabilidad a diversos temas.

A este tipo de herramientas le doy en llamar mejores practicas que deberian implementarse para evitar contratiempos, malas inversiones, producciones fallidas (poryectos it de fabricacion de productos)

Debido a que a mi manera de ver es una mejor practica pero enmarcada en un nombre tencnico Matriz BSC, podrias indicarme o listarme aplicaciones practicas en las que ha funcionado o mas bien a las que se le puede aplicar y los resultados esperados.

A veces los ejemplos son mas ilustrativos y de presto se nos enciende el foco y nos decimos pero eso lo puedo aplicar tambien.

Es importante que el mensaje se plantee de manera tecnica como lo referis pero recuerda que no siempre las personas que nos colaboran tienen este conocimiento y conocerlo de manera didactica+sencilla puede tener mas impacto porque no a todos se nos instruye sobre esta tecnica.

En lo personal me siento familiarizado porque he tenido relacion con los temas de analisis de riesgos.

Un placer escribirte y verte de nuevo, un fuerte abrazo

Carlos Loucel

El Salvador, C.A.

http://operadoreconomico.jimdo.com

Como veras en la vieja matriz están involucrados entes que compiten entre si para liderar un mercado, y la administración tributaria es un monopolio en el cual su rendimiento se avizora en la eficiencia de las políticas, programas y procedimientos que desarrolle y en la oportunidad y eficiencia que éstas se aplican.

Actualmente, las administraciones tributarias gracias a la tecnología cuenta con gran cantidad de información presentada por sus contribuyentes y de instituciones gubernamentales con las que celebran convenios la cual utiliza para estructurar su planes operativo y con ella entre otras, diseñar su sus planes y programas de acciones de fiscalización, de recaudación y de combatir la informalidad que conlleven a generar riesgo y ampliar la base tributaria, combatir el fraude y evasión.

El objetivo principal de una AT es el cumplimiento voluntario de sus obligaciones por parte de los contribuyentes, pero para ello debe crear conciencia tributaria, asi como las empresas lanzan un producto nuevo al mercado utilizan todos los medios disponibles para publicitarlo para que sea conocido e induzca a su consumo, asi las AT, deben utilizar los medios de comunicación para publicitar los impuestos que recauda, los logros alcanzados y la utilización de éstos por parte del Estado; asimismo, celebrar convenios con colegios profesionales, con asociaciones (de comerciantes, exportadores, industriales, mineros, etc) para impartir información tributaria contable a sus agremiados, participar en ferias, locales, regionales, incluso en los colegios secundarios, etc.

Por otro lado, en cuanto a los derechos de sus administrados, los tramites por ejemplo de devolución de impuestos por pagos indebidos o en exceso, o las solicitudes de devolución de impuestos por algún beneficio tributario que le asiste deben ser atendidas en la brevedad posible.

Como veras la labor es ardua tal como lo menciona el señor Sergio Rufail en su comentario, pues , como ya lo he mencionado las AT deben ser lideradas por personal eminentemente técnico y no tener injerencia política para que sus planes y programas se desarrollen tal como se han propuesto y logren su rendimiento esperado.

Hola Sebastian un gusto:

Me parece importante la posición que planteas con referencia al uso de los TIC´s en la Administración Tributaria, felicidades.

Por otro lado perdon que me salga de contexto, tengo una inquietud, viendo tu foto, participaste en Cartagena-Colombia el año 2007 en un encuentro auspiciado por la Agencia Española, Seminario sobre Sistemas Tributarios Comparados.

Saludos

Christian Nataniel Arce Arcos

Cochabamba-Bolivia

Christian:

Muchas gracias por leer el post y por tu comentario.

Sí, he participado en el seminario de Cartagena sobre «Sistemas Tributarios Comparados» aunque mi foto actual no refleje lo jóven que fui en el 2007, jajaja. Abrazo grande!!!!

Sebastian:

Para mi es un gusto saludarte nuevamente…. si no te acuerdas de mi yo represente a Bolivia en ese semirario y me gustaria seguir en contacto y compartir experiencias sobre el tema tributario que es muy apacionante…… mi correo electronico es christianataniel@hotmail.com

un gusto…..