La computaciĂłn en nube en las administraciones tributarias (i)

IntroducciĂłn

La idea de computador como una nube de servicios es antigua. En 1961 el cientĂfico John McCarthy preveĂa que âla computaciĂłn debe, algĂșn dĂa, ser organizada como un servicio pĂșblico, tal como el sistema telefĂłnicoâ[1]. Asimismo, desde los años 1990, el pĂșblico tiene acceso a servicios utilitarios basados en Internet, tales como Yahoo!, Google, Gmail, Facebook, YouTube, etc. Salesforce trajo el concepto de proveer servicios remotamente a las empresas, seguido de Amazon.com que en 2002 lanzĂł la plataforma Amazon Web Services (AWS). Esta plataforma ofrece almacenamiento externo, recursos computacionales y funcionalidades de negocio.

Actualmente la computaciĂłn en nube estĂĄ arraigada especialmente en empresas privadas. Empresas ânuevasâ, tales como Netflix, Uber y Airbnb ya nacen sin un departamento operativo de TI. Empresas tradicionales tambiĂ©n ya utilizan, en alguna medida, computaciĂłn en nube, tales como Shell, Nasdaq, Ticketmaster, Unilever.

El NIST[2] define la computaciĂłn en nube como âun modelo que permite acceso de red ubicuo, conveniente y bajo demanda a un grupo compartido de recursos informĂĄticos configurables (por ejemplo, redes, servidores, almacenamiento, aplicaciones y servicios) que  pueden ser rĂĄpidamente aprovisionados y liberados, con un mĂnimo esfuerzo administrativo o de interacciĂłn con el proveedor de serviciosâ.

Las tecnologĂas que viabilizan la computaciĂłn en nube son: tecnologĂas de virtualizaciĂłn (redundancia y tolerancia a fallas); computaciĂłn en grid; redes de banda ancha; tecnologĂas de data center; tecnologĂas Web; tecnologĂas multitenant (permite que una aplicaciĂłn sea configurada para soportar el acceso de mĂșltiples grupos de usuarios de distintas empresas).

Motivaciones organizacionales

La adopciĂłn de la computaciĂłn en nube estĂĄ basada en algunas motivaciones organizacionales[3]:

ReducciĂłn de costos

La propiedad de la infraestructura tecnolĂłgica puede impactar decisivamente en los presupuestos organizacionales. Se destacan dos costos: el de la inversiĂłn (computadores, Data Centers, almacenamiento, equipos de red, etc.) y el de su mantenimiento y operaciĂłn. Los costos operacionales principales son:

Se refiere al proceso de determinar y proveer la demanda futura de los recursos de TI, productos y servicios para la organizaciĂłn. La disconformidad entre los recursos de TI disponibles y su demanda puede resultar en un sistema ineficiente (exceso de capacidad) o inepto para satisfacer las necesidades de los usuarios (escasez de capacidad). Ambos casos son problemĂĄticos, en el primero estĂĄn los costos de la inversiĂłn y del mantenimiento de infraestructuras no utilizadas; en el segundo, el desempeño general de la instituciĂłn es afectado, ademĂĄs que obtener capacidad informĂĄtica adicional a corto plazo es dificultoso, en especial para el ĂĄrea pĂșblica. Los conceptos de nube proveen la flexibilidad operativa requerida.

Agilidad institucional

Las instituciones necesitan adaptarse y evolucionar satisfactoriamente frente a cambios de factores internos y externos. La âagilidad institucionalâ es la medida de la capacidad de respuesta de una instituciĂłn al cambio.

Ejemplificando, en las administraciones tributarias, se puede identificar la necesidad de realizar a corto plazo un programa especial o campaña no repetible, que requiera recursos informåticos a ser liberados (parcial o totalmente) al final de la misma. La agilidad institucional es requerida para la obtención expedita de estos recursos, pues la indisponibilidad o atraso puede afectar los resultados pretendidos, asà como liberar los mismos y sus costos asociados al final de la campaña.

Modelos de entrega de servicios

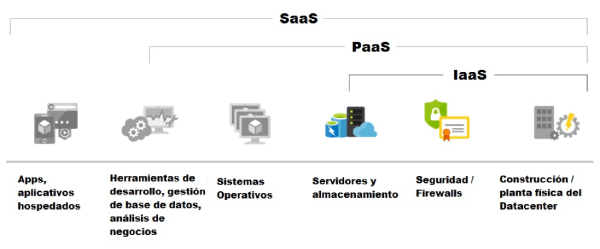

Un âmodelo de entregaâ representa el conjunto de servicios empaquetados ofrecidos por un proveedor de computaciĂłn en nube. Son bĂĄsicamente tres modelos de entrega servicios[4], conforme la Figura 1:

Figura 1: Modelos de entrega de computaciĂłn en nube. Fuente: Microsoft Azure (adapt.)

- IaaS (Infraestructura como un Servicio): es el suministro de una infraestructura de computaciĂłn accesible y gestionada por la Internet. El usuario aumenta o reduce de acuerdo a su demanda y paga por lo que utiliza. Los recursos son bĂĄsicamente un Data Center y sus equipos, tales como servidores, almacenamiento, firewalls, etc. La responsabilidad del proveedor es gestionar la infraestructura ofrecida y el utilizador adquiere, instala, configura y gestiona su proprio software (tales como sistema operativo, base de datos, aplicativos).

- PaaS (Plataforma como un Servicio): el servicio de PaaS es un ambiente de desarrollo e implantaciĂłn completo, que soporta el ciclo de vida de una aplicaciĂłn y que incluye infraestructura (Iaas) y sistema operativo, middleware, herramientas de desarrollo, base de Datos, Business Intelligence (BI) y otras herramientas acordadas. El proveedor adquiere, mantiene las licencias y realiza la gestiĂłn de las herramientas que suministra (dependiendo del acuerdo concertado).

- SaaS (Software como un Servicio): permite a los usuarios contratar una soluciĂłn completa, tales como un aplicativo de rol de pagos, herramientas de oficina o un ERP. Toda la infraestructura subyacente â desde computadores hasta sistemas operativos, middleware aplicativos y dados â permanecen en el Data Center del proveedor del servicio de nube. Regido por un contrato de servicio, el proveedor garantiza la calidad, seguridad y disponibilidad acordadas.

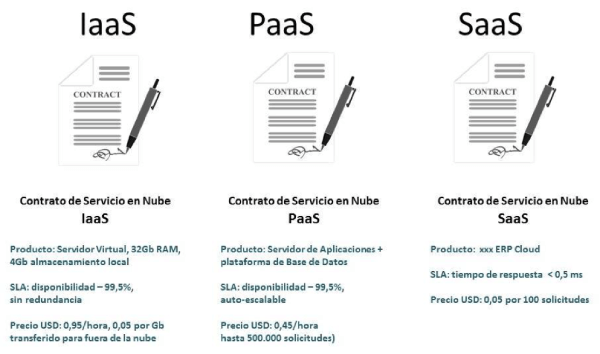

La provisiĂłn de servicios en nube es contratada con parĂĄmetros muy bien definidos, que caracterizan los servicios, precios, condiciones tĂ©cnicas, mĂ©todos de verificaciĂłn, multas, finalizaciĂłn, etc. Algunos parĂĄmetros tĂpicos de contratos de servicios en nube:

Figura 2: Algunas caracterĂsticas de contratos de servicios en nube. Fuente: âWhatscloudâ[5] (adapt.)

Es creciente el nĂșmero de empresas proveedoras de servicios en nube, con una mirĂada de diferenciales de servicios. A nivel internacional, se puede mencionar Amazon (AWS), Microsoft (Azure), Google (Cloud Platform), IBM (Cloud),  Verizon (Cloud), Oracle, etc. Algunas empresas proveen nubes especializadas por clientes, tales como nubes dedicadas al sector pĂșblico y a la comunidad de agencias de inteligencia[6]. CompañĂas de software empresarial, como Oracle y SAP, crearon versiones de sus productos para funcionamiento en nube y los ofrecen tambiĂ©n en nubes propias (SaaS).

Elegir un proveedor de servicios en nube es una cuestiĂłn estratĂ©gica, en especial para agencias pĂșblicas como las administraciones tributarias, que incluye tambiĂ©n variables legales y disponibilidades locales. Adoptar servicios en nube inicialmente de modo limitado, por ejemplo como almacenes de datos, puede ser una buena estrategia para conocer y profundizarse en las tecnologĂas involucradas.

Riesgos y desafĂos

Como toda nueva tecnologĂa que involucra cambios en procesos de trabajo y modelos de gestiĂłn, la computaciĂłn en nube trae riesgos y desafĂos que deben ser conocidos y mitigados para que los beneficios puedan ser asumidos por las instituciones[7]. Algunos son generales, a ser tratados por todas las instituciones. Otros son inherentes a instituciones pĂșblicas, por sus caracterĂsticas singulares.

i) Generales

a) Vulnerabilidades adicionales de seguridad

Colocar datos gubernamentales en la nube significa que la seguridad de los mismos serĂĄ compartida con el proveedor de los servicios en nube. Es importante discutir con el proveedor todos los aspectos relacionados con la seguridad, visando implementar de parte a parte medidas para mitigarlas, reflejando lo acordado en contrato. La confidencialidad de los datos es crĂtica para el ĂĄrea tributaria y tĂ©cnicas de criptografĂa deben ser aplicadas. Reciente publicaciĂłn en The Wall Street Journal apunta que los mayores problemas de seguridad en la nube son debidos a configuraciĂłn incorrecta de software, en lo general por incapacidad de los tĂ©cnicos involucrados[8].

b) Controlo operativo reducido

Obviamente la gobernabilidad operativa en la nube serå menor que la obtenida en centros de datos propios. Como ejemplos, un proveedor de servicios en nube puede no respetar los acuerdos de nivel de servicios establecidos, amenazando la calidad del servicios del contratante; una larga distancia geogråfica entre proveedor y contratante puede introducir latencias y restricciones de banda. Estos problemas pueden ser mitigados con contratos formales, acuerdos de niveles de servicios, monitoreo e inspecciones técnicas. Todo lo contratado debe ser monitoreado para validación de conformidad.

c) Portabilidad limitada entre proveedores de servicios en nube

No existen estĂĄndares formales para el uso de servicios en nube, lo que puede dificultar la migraciĂłn de un servicio a otro. Por lo general los contratantes de servicios en nube adoptan estrategias propias para no depender de un Ășnico proveedor o para utilizar mĂșltiples proveedores. La administraciĂłn tributaria del Reino Unido es un ejemplo.

d) ReacciĂłn ante el cambio

Las reacciones al cambio son aquellas que representan costo, pérdida o amenaza, sean estas reales o meramente basadas en percepciones. En el caso de computación en nube, la sensación de pérdida del control directo sobre el ambiente informåtico y la tendencia de reducción del staff de TI son las mayores amenazas.

La primera puede ser atenuada con contratos detallados y un enfoque paso-a-paso, migrando los servicios a la nube paulatinamente. La segunda, no se trata solamente de percepción. Es la realidad.

[1]Â http://www.cloudmarket.com.br/blog/cloud-computing/infografico-historia-cloud-computing/

[2] Â National Institute of Stardard and Technology, de los Estados Unidos.

[3]  http://whatiscloud.com/origins_and_influences/business_drivers Esta publicaciĂłn es utilizada como fuente de muchos conceptos e ideas de este documento. Se recomienda su lectura completa a quiĂ©nes se interesen por la tecnologĂa de computaciĂłn en nube.

[4] Â Conceptos adaptados de https://azure.microsoft.com/en-us/overview/what-is-azure/

[5] Â http://whatiscloud.com/cloud_delivery_models/index

[6] Â http://www.computerweekly.com/news/450430639/AWS-announces-Secret-cloud-region-for-Intelligence-Community-agencies

[7] Â Se utilizĂł como referencia informaciones del portal http://whatiscloud.com/

[8] Â https://www.wsj.com/articles/an-unexpected-security-problem-in-the-cloud-1505700061

9,412 total views, 1 views today

11 comentarios

La nube esta pensado también para las micro y pequeñas empresas. Realmente en estos casos es una reducción de costos??

Estimado Ivan, gracias por la participaciĂłn.

El uso mĂĄs comĂșn seria utilizar almacenamiento en nube para back-ups. Varios servicios en nube de este tipo estĂĄn disponibles (Google y otros).

Pero hay usos mĂĄs amplios, como SaaS. Los paquetes de software de contabilidad y/o ERP para PYMEs estĂĄn avanzando en la nube. Por ejemplo, el paquete âPrimaveraâ, muy utilizado por pequeñas y medianas empresas en Portugal y paĂses lusĂłfonos, ya tiene versiones en la nube. En MĂ©xico y otros paĂses de AmĂ©rica Latina tambiĂ©n hay software ERP para PYMEs propios en la nube, ademĂĄs de paquetes de proveedores internacionales. Hay que evaluar los precios y servicios, pero probablemente utilizar un ERP en la nube tendrĂĄ costos mĂĄs bajos que una copia en sus instalaciones informĂĄticas propias, con mayor garantĂa de seguridad y calidad en el servicio.

Software de back-office y correo electrónico son otras åreas que la migración hacia la nube estå fuerte, también en las PYMEs.

Cada caso es un caso, dependiendo de lo que se pretende (IaaS, PaaS, SaaS) y del contexto local, pero probablemente PYMEs que mantengan su propia infraestructura informĂĄtica (en especial equipos servidores y personal de TI) pueden obtener dividendos con la nube. Hay que evaluar los proveedores y servicios disponibles en su regiĂłn, niveles de servicios adecuados y los respectivos costos.

Por lo general si usted invita proveedores de servicios de nube para proponer soluciones para las condiciones propias de su PYME, podrĂĄ evaluar si vale la pena ir a la nube.

muy buen articulo Antonio mis felicitacionesÂĄÂĄ Estoy convencido que con la nueva tecnologĂa las Administraciones Tributarias pueden ser mucho mas eficientes.

Gracias, Alfredo.

La segunda parte, a ser publicada, tratarĂĄ de temas mĂĄs cercanos a la problemĂĄtica de adopciĂłn de computaciĂłn en nube por instituciones pĂșblicas y administraciones tributarias.

Saludos.

muchas gracias Antonio, estare atento a ese articulo

Saludos

Un saludo. Excelente artĂculo.

Un tema que parece delicado en la implementaciĂłn de estas tecnologĂas para la administraciĂłn de informaciĂłn gubernamental, es el relacionado con las responsabilidades asociadas a los incidentes de seguridad. Al menos en Colombia aĂșn es un reto.

Si hubiese fuga, pĂ©rdida, alteraciĂłn o mal uso de los datos, quiĂ©n debe asumir la responsabilidad y cĂłmo se tipifica en un hecho sancionable? SerĂa responsabilidad del proveedor, del director de TI de la AdministraciĂłn Tributaria o de alguien mĂĄs? QuĂ© deberĂan contemplar las normas de contrataciĂłn pĂșblica para atender estas realidades tecnolĂłgicas?

Si tienes bibliografĂa o experiencias al respecto, agradezco la referencia.

Felicidades,

Gracias por el comentario.

De hecho, es un tema importante tratar de los aspectos legales involucrados en el manejo de datos confidenciales cuando entregados por administraciones tributarias (AT) a terceros, sean ellos subcontratistas, instituciones pĂșblicas o privadas. Yo creo que es inalienable la responsabilidad final de la administraciĂłn tributaria, aunque tĂ©cnicamente la responsabilidad sobre la seguridad sea compartida entre contratante y contratado. Los arreglos de seguridad deben constar del contrato de servicios y deben ser evaluados y monitorizados de modo permanente. Cuando un problema de seguridad sea causado por un proveedor de servicios, el mismo podrĂĄ ser penalizado de distintas formas, asĂ como sus gestores, pero la responsabilidad final frente a los contribuyentes es de la AT.

Asimismo, los servicios informĂĄticos en nube no son los primeros a plantear estos problemas en los sistemas tributarios. Es decir, otros servicios manejados por administraciones tributarias que implican en el tratamiento de datos tributarios por entidades externas (pĂșblicas o privadas) ya tuvieron que establecer reglas y condiciones relacionadas con la confidencialidad de estos datos. Uno de los ejemplos son los acuerdos multilaterales de intercambio de datos. Dos otros ejemplos, ambos mencionados en la parte (ii) de esta publicaciĂłn:

En MĂ©xico, un Proveedor Autorizado de CertificaciĂłn (PAC) es una instancia autorizada por el SAT para generar, procesar y certificar los comprobantes fiscales digitales. AsĂ, empresas privadas manejan documentos de los contribuyentes bajo sigilo fiscal. Para ser un âPACâ, una empresa debe someterse a determinadas evaluaciones, reglas y condiciones, incluyendo aspectos de seguridad, de acuerdo al documento âObligaciones del Proveedor de Certificacionesâ (http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/obligaciones_pac.aspx).

En los Estados Unidos, el IRS estableciĂł un conjunto polĂticas, prĂĄcticas, controles y salvaguardias a ser cumplidas por agencias, agentes y contratistas que tengan acceso a informaciones tributarias federales, contenidas en el documento âPublication 1075â (https://www.irs.gov/pub/irs-pdf/p1075.pdf). El servicio de nube de Amazon para el gobierno de Estados Unidos ya informĂł su conformidad con estas reglas.

ATs actualmente definen una PolĂtica de Seguridad de la InformaciĂłn (PSI), que trata de los problemas relacionados a la confidencialidad, integridad y disponibilidad de los datos de los contribuyentes y las consecuencias por su no cumplimiento. Estas polĂticas â caso sea necesario â deben ser adaptadas para resguardar servicios de terceros y, en consecuencia, servicios en nube. Como ejemplo, ver la PSI de la Receita Federal do Brasil – (http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=27903&visao=anotado).

MĂĄs reciente, la PSI del Ministerio da Fazenda de Brasil – (http://www.fazenda.gov.br/pmimf/frentes-de-atuacao/tecnologia/download-de-arquivos/resolucao-ctic-no-10-de-10-de-agosto-de-1017.pdf)

PaĂses tambiĂ©n establecen polĂticas para protecciĂłn de informaciones de los ciudadanos almacenados en sus bases de datos, que proveen el contexto general para otras polĂticas particulares. La UniĂłn Europea constituyĂł una ley de protecciĂłn de datos personales, que establece las responsabilidades del gobierno e instituciones pĂșblicas o privadas que manejen datos de los ciudadanos considerados confidenciales, incluyendo la responsabilidad de los subcontratistas â versiĂłn de esta ley para Portugal en (https://dre.pt/web/guest/pesquisa/-/search/239857/details/maximized)

Es un tema importante en los dĂas actuales de subcontrataciĂłn, outsourcing e intercambio internacional de informaciones tributarias, y se estĂĄ abierto para otras contribuciones mĂĄs especializadas (tales como abogados tributarios y afines).

Muchas gracias

La realidad y la legislaciĂłn de cada paĂs afecta directamente en indirectamente el uso del cloud.

En PerĂș la ley de contrataciones del Estado no prevee el uso de esta tecnologĂa y por ende no permite utilizar caracterĂsticas como elasticidad, porque eres elĂĄstico hasta donde contrataste, si necesitas mayor procesamiento o almacenamiento no se puede pagar fĂĄcilmente.

Otro tema son os niveles de servicio porque si el servicio del proveedor estĂĄ abajo el problema de que los contribuyentes no puedan pagar sus impuestos recae en ti y no es tercerizado.

La reserva tributaria es importante porque por lo general los data Center de los proveedores estĂĄn en diferentes paĂses que probablemente no comparten la polĂtica de reserva del paĂs

Las administraciones tributarias poco a poco deben de iniciarse en esta tecnologĂa pero sin descuidar su core de negocio y el servicio que se le brinda a los contribuyentes.

Sr. Martin Alvarez, gracias por su comentario.

Realmente el sector pĂșblico tiene situaciones propias en el contexto del uso de computaciĂłn en nube. La parte (ii) de esto Post trata de estas particularidades, incluyendo ejemplos de estrategias adoptadas por las AT de algunos paises (https://www.ciat.org/la-computacion-en-nube-en-las-administraciones-tributarias-ii/).

Este contenido me ha sido de gran ayuda.