Inventario global 2025 – ¿dónde están y hacia dónde van las administraciones tributarias en el ámbito de la digitalización y transformación digital? Parte 3

1) Introducción

En esta tercera entrega de la serie [i] (Parte 3), seguimos respondiendo a la pregunta: ¿dónde están y hacia dónde van las administraciones tributarias en el ámbito de la digitalización y la transformación digital? En esta oportunidad, el análisis se centra en los puntos de contacto con el contribuyente, entendidos como el conjunto de canales, interfaces y mecanismos mediante los cuales los contribuyentes acceden a información, cumplen sus obligaciones y se relacionan digitalmente con la administración tributaria. [ii] Se trata de un ámbito especialmente relevante, pues es allí donde la digitalización deja de ser solo arquitectura institucional y se traduce en experiencia real de cumplimiento.

Dado que este pilar de la Administración Tributaria 3.0 comprende múltiples dimensiones, en esta ocasión se adopta una lectura focalizada de cuatro funcionalidades particularmente relevantes para observar el grado de digitalización del cumplimiento a nivel global y, en mayor detalle, en América Latina y el Caribe (ALC): 1) Registro tributario en línea, 2) Presentación de declaraciones en línea, 3) Pagos tributarios en línea y 4) Pagos procesados instantáneamente y reflejados en saldos.

La selección de estas funcionalidades responde a una razón elemental. En conjunto, permiten observar el tránsito desde la disponibilidad de servicios esenciales en línea —funcionalidades 1), 2) y 3)— hacia formas más avanzadas de respuesta automatizada —funcionalidad 4)—. En otras palabras, permiten apreciar no solo si el contribuyente puede cumplir digitalmente, sino también si la administración tributaria ha comenzado a reducir fricciones operativas mediante respuestas inmediatas del sistema. [iii]

2) Desarrollo

Como se ha señalado anteriormente, las funcionalidades 1), 2), 3) y 4) permiten observar, de manera especialmente concreta, cómo la digitalización se traduce en prácticas efectivas de cumplimiento. Es allí donde el contribuyente se registra, presenta declaraciones, realiza pagos e interactúa digitalmente con la administración tributaria. Con el fin de ofrecer una lectura comparada más clara, a continuación, tenemos, la Tabla 1, que resume la evidencia regional para los 13 países de América Latina y el Caribe (ALC) [iv] por funcionalidad y tipo de impuesto — Impuesto a la Renta de Persona Física (IRPF), Impuesto a la Renta Corporativo (IRC) e Impuesto al Valor Agregado (IVA), mientras que la Tabla 2 presenta la cobertura por país de las cuatro funcionalidades analizadas. Las funcionalidades 1), 2) y 3) permiten apreciar el grado de extensión de los servicios esenciales en línea; la funcionalidad 4) permite identificar un nivel más exigente, vinculado a la respuesta automatizada en un ámbito digital.

2.1) Servicios esenciales en línea en el panorama global y en ALC

El informe global muestra que, en un número creciente de jurisdicciones, la modernización de los puntos de contacto con el contribuyente ya no se limita a trasladar trámites tradicionales al entorno digital, sino que avanza hacia esquemas de interacción más integrados y centrados en el contribuyente. [v] Dentro de ese panorama, tres de los servicios más representativos del cumplimiento digital básico son la funcionalidad 1) Registro tributario en línea, la funcionalidad 2) Presentación de declaraciones en línea y la funcionalidad 3) Pagos tributarios en línea.

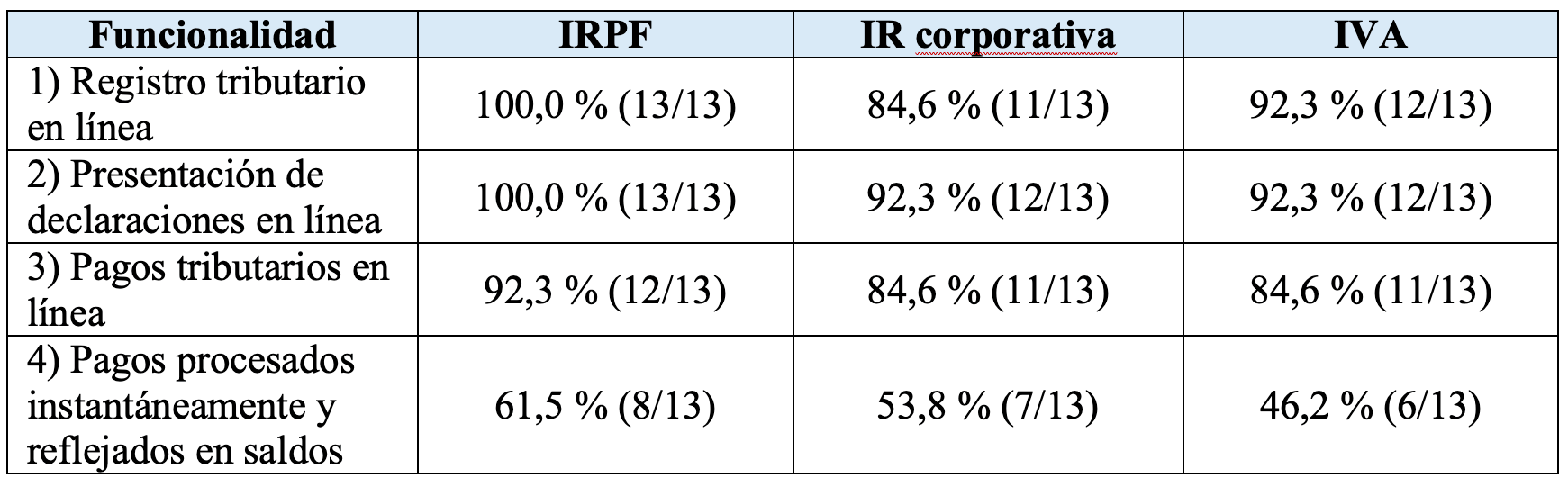

En el plano global, la funcionalidad 2) Presentación de declaraciones en línea alcanza niveles prácticamente universales en los tres principales tipos de tributos considerados —IRPF, IRC e IVA—, con porcentajes de 100 %, 98,1 % y 100 %, respectivamente. Del mismo modo, la funcionalidad 1) Registro tributario en línea y la funcionalidad 3) Pagos tributarios en línea también muestran una implantación muy elevada, situándose, según el tipo de impuesto, en rangos aproximados de entre 87 % y 92 %. [vi] En conjunto, estos resultados sugieren que, en el ámbito global, el núcleo esencial del cumplimiento tributario ya se encuentra ampliamente digitalizado.

La evidencia regional de América Latina y el Caribe (ALC) muestra un patrón semejante. En efecto, la funcionalidad 1) Registro tributario en línea alcanza 100 % en el IRPF, 84,6 % en el IRC y 92,3 % en el IVA. La funcionalidad 2) Presentación de declaraciones en línea presenta niveles igualmente elevados: 100 %, 92,3 % y 92,3 %, respectivamente. Por su parte, la funcionalidad 3) Pagos tributarios en línea también muestra una cobertura significativa, con 92,3 % en el caso del IRPF y 84,6 % tanto en el IRC como en el IVA. [vii] (véase a continuación la Tabla 1).

Tabla 1. Porcentaje de países de ALC que reportan las cuatro funcionalidades clave de los puntos de contacto con el contribuyente, según tipo de impuesto

Fuente: elaboración propia a partir del Inventory of Tax Technology Initiatives, disponible al 15 de abril de 2026 (OECD Data Explorer). Nota: Porcentajes calculados sobre el total de 13 países de ALC. Los valores entre paréntesis indican el número de países que reportan “Sí” en cada funcionalidad.

Como se observa, las tres funcionalidades básicas del cumplimiento digital —registro, declaración y pago en línea— presentan una cobertura elevada en la región. Sin embargo, la funcionalidad 4), relativa al procesamiento instantáneo de pagos y su reflejo en saldos visibles para el contribuyente, muestra niveles más moderados.

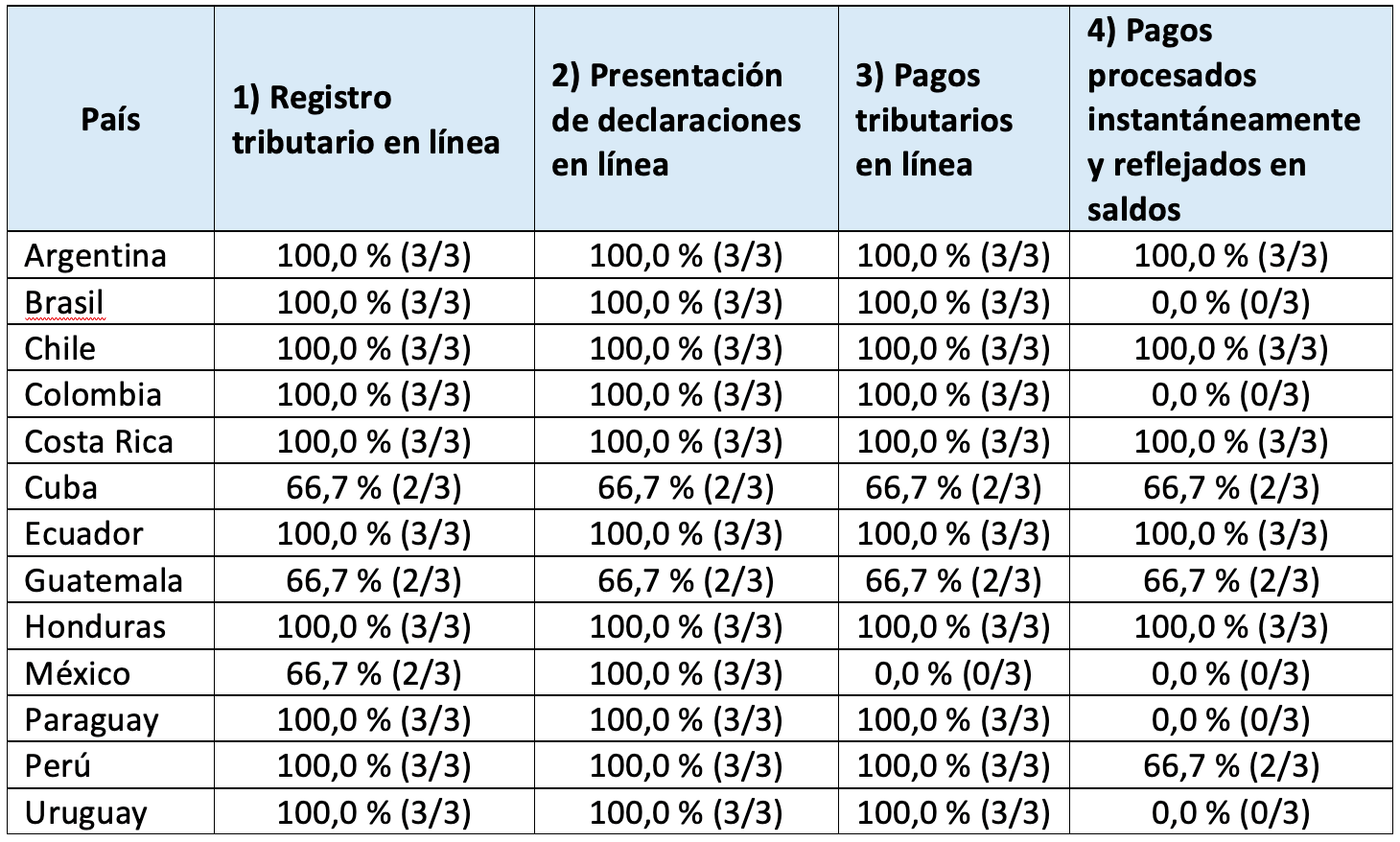

A continuación, véase la Tabla 2, en la cual se presenta información desagregada por país, desarrollada sobre la base de las observaciones posibles para cada funcionalidad 1), 2), 3) y 4) y tipo de impuesto —IRPF, IRC e IVA— [viii]. Esta aproximación permite identificar no solo el nivel regional agregado, sino también la intensidad del despliegue declarado en cada jurisdicción.

Tabla 2. Porcentaje de cobertura por país en cuatro funcionalidades clave de los puntos de contacto con el contribuyente en ALC

Fuente: elaboración propia a partir del Inventory of Tax Technology Initiatives, disponible al 15 de abril de 2026 (OECD Data Explorer). Nota: Cada porcentaje se calcula sobre 3 observaciones posibles por funcionalidad y país (IRPF, IR corporativa e IVA). Para la lectura conjunta de las funcionalidades 1), 2) y 3), pueden agregarse 9 observaciones posibles por país. Países con observaciones no reportadas en las funcionalidades 1), 2) y 3): Cuba (IVA) y Guatemala (IR corporativa). Países con observaciones no reportadas en la funcionalidad 4): Cuba (IVA), Guatemala (IR corporativa), México (IRPF, IR corporativa e IVA) y Paraguay (IRPF, IR corporativa e IVA). La ausencia de respuestas afirmativas no equivale necesariamente a la ausencia material de la funcionalidad. En consecuencia, los porcentajes deben interpretarse como niveles de despliegue declarado en el ITTI, y no como una verificación externa de la existencia o inexistencia material de cada funcionalidad.

A partir de la información desagregada de la Tabla 2, puede desarrollarse una segunda lectura, esta vez por país, tomando como referencia las nueve observaciones posibles que resultan de combinar las funcionalidades 1), 2) y 3) con los tres tipos de impuesto considerados —IRPF, IRC e IVA—. Bajo esta perspectiva, el panorama regional de ALC revela una base digital particularmente amplia:

- Niveles altos (81 % a 100 %): Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, Honduras, Paraguay, Perú y Uruguay.

- Niveles intermedios (61 % a 80 %): Cuba y Guatemala, ambos con 66,7 %.

- Niveles bajos (41 % a 60 %): México, con 55,6 %.

La lectura comparada refleja, por tanto, que en ALC la digitalización de las funcionalidades 1), 2) y 3) presenta una implantación robusta en una parte importante de la región. En la mayoría de los países analizados, el registro, la declaración y el pago en línea ya forman parte del soporte institucional básico. Al mismo tiempo, la Tabla 2 permite advertir que esa cobertura no es completamente homogénea, pues subsisten casos en los que el despliegue declarado es parcial o presenta vacíos de reporte.

2.2) Un nivel superior de digitalización: pagos procesados instantáneamente y reflejados en saldos de la cuenta corriente del contribuyente

Es importante resaltar que, la simple existencia del servicio digital básico no agota el análisis. Una cosa es que el contribuyente pueda declarar y efectuar un pago en línea y otra, distinta, que ese pago sea procesado instantáneamente y quede reflejado automáticamente en sus saldos visibles. Esta segunda dimensión constituye un nivel más exigente, pues introduce un componente claro de automatización operativa por parte de la administración tributaria.

En el plano global, el informe muestra que la funcionalidad 4) Pagos procesados instantáneamente y reflejados en saldos aún presenta niveles más moderados que los observados en los servicios básicos en línea. El procesamiento instantáneo de pagos y su reflejo automático en saldos visibles para el contribuyente se sitúa en torno al 46,2 % en el impuesto sobre la renta de las personas físicas, y ligeramente por encima del 50 % en el impuesto sobre la renta corporativa y en el IVA[ix]. Ello sugiere que, aunque la digitalización del pago ya está muy extendida, la automatización completa de esa interacción todavía no alcanza la misma difusión.

En ALC, el patrón es similar. La funcionalidad 4) Pagos procesados instantáneamente y reflejados en saldos alcanza 61,5 % en el impuesto sobre la renta de las personas físicas, 53,8 % en el impuesto sobre la renta corporativa y 46,2 % en el IVA. Esta evidencia sugiere que una parte relevante de las administraciones tributarias de la región ya ha avanzado desde la mera habilitación del pago digital hacia formas más ágiles de procesamiento automático, aunque ese avance sigue siendo claramente menos extendido que el observado en las funcionalidades 1), 2) y 3) consideradas aisladamente (véase Tabla 1).

También en este punto de la funcionalidad 4), la Tabla 2 permite una lectura comparativa por país, a partir de las tres observaciones posibles correspondientes a los tres tipos de impuesto —IRPF, IRC e IVA—. Bajo este enfoque, el panorama regional resulta más desigual:

- Niveles altos (81–100 %): Argentina, Chile, Costa Rica, Ecuador y Honduras (100 %).

- Niveles intermedios (61–80 %): Cuba (66,7 %), Guatemala (66,7 %) y Perú (66,7 %).

- Sin respuestas afirmativos reportadas en este bloque (0 %): Brasil, Colombia, México, Paraguay y Uruguay [x].

Esta distribución muestra con bastante claridad que la brecha entre servicios digitales disponibles y respuestas automatizadas efectivas sigue siendo una de las características más visibles del proceso de transformación digital de las administraciones tributaria en ALC. En otras palabras, una parte importante de las administraciones ya ha logrado poner a disposición del contribuyente las funcionalidades 1), 2) y 3) en entorno digital; sin embargo, una proporción menor ha avanzado hacia interacciones en las que el sistema procesa automáticamente el pago y actualiza en tiempo real la situación del contribuyente, por ejemplo, en su cuenta corriente.

Visto en conjunto, la Tabla 2 permite advertir un contraste particularmente revelador: varios países que reportan cobertura plena en las funcionalidades 1), 2) y 3) no reportan, sin embargo, el mismo nivel de despliegue en la funcionalidad 4). Ello refuerza la idea de que digitalizar el trámite no equivale necesariamente a automatizar la respuesta. Es precisamente en esa transición donde comienza a hacerse visible una frontera analítica relevante para entender el estado actual de la transformación digital de las administraciones tributarias en ALC.

3) Conclusiones

De lo expuesto anteriormente pueden destacarse tres ideas principales. En primer lugar, América Latina y el Caribe muestra avances significativos en la digitalización de los servicios básicos del cumplimiento tributario. El registro, la presentación de declaraciones y los pagos en línea presentan niveles elevados de adopción, en términos generales alineados con el panorama global.

En segundo lugar, la evidencia muestra que la digitalización no avanza con la misma intensidad en todas las funcionalidades. Mientras los servicios básicos tienen una cobertura amplia, el procesamiento instantáneo de pagos y su reflejo en saldos visibles para el contribuyente presentan niveles más moderados y diferencias importantes entre países.

Finalmente, la comparación permite advertir que disponer de servicios digitales no equivale necesariamente a contar con interacciones plenamente automatizadas. ALC ha consolidado una base importante de cumplimiento tributario digital, pero el siguiente desafío consiste en profundizar la integración y automatización de esos servicios, para avanzar hacia una experiencia de cumplimiento más simple, inmediata y fluida.

4) Próxima entrega (Parte 4)

En la siguiente entrega se desarrollará el análisis del pilar (3), “Gestión y estándares de datos”, con el fin de examinar cómo las administraciones tributarias de ALC están fortaleciendo sus capacidades de recopilación, estandarización, interoperabilidad y aprovechamiento estratégico de los datos, así como su grado de alineación con los principios de la Administración Tributaria 3.0.

Referencias:

[i] Ver a continuación la Parte 1 y 2 de la serie: Parte 1: https://www.ciat.org/inventario-global-2025-donde-estan-y-hacia-donde-van-las-administraciones-tributarias-en-el-ambito-de-la-digitalizacion-y-transformacion-digital-parte-1/ y Parte 2: https://www.ciat.org/inventario-global-2025-donde-estan-y-hacia-donde-van-las-administraciones-tributarias-en-el-ambito-de-la-digitalizacion-y-transformacion-digital-parte-2/ [ii] OECD (2025), Tax Administration Digitalisation and Digital Transformation Initiatives, OECD Publishing, Paris, https://doi.org/10.1787/c076d776-en. Página 20. (Consultado el 09 de mayo de 2026). [iii] Conviene recordar en esta Parte 3, que el “Inventario de Iniciativas de Tecnología Tributaria” se construye a partir de la información recopilada mediante la “Encuesta Global sobre Digitalización” y se estructura en torno a los seis pilares del enfoque “Tax Administration 3.0”. Dado que dicha información es completada por las propias administraciones tributarias, los datos deben considerarse auto-reportados, pues no han sido revisados ni validados por la OCDE ni por las organizaciones asociadas. [iv] En esta Parte 3 se mantiene el análisis de los 13 países de América Latina y el Caribe seleccionados de acuerdo con la metodología expuesta en la Parte 2: 1) Argentina, 2) Brasil, 3) Chile, 4) Colombia, 5) Costa Rica, 6) Cuba, 7) Ecuador, 8) Guatemala, 9) Honduras, 10) México, 11) Paraguay, 12) Perú y 13) Uruguay. [v] Nos referimos al informe «Digitalización de la Administración Tributaria e Iniciativas de Transformación Digital» OECD (2025), Tax Administration Digitalisation and Digital Transformation Initiatives, OECD Publishing, Paris, https://doi.org/10.1787/c076d776-en. (Consultado el 09 de mayo de 2026). [vi] Informe «Digitalización de la Administración Tributaria e Iniciativas de Transformación Digital» OECD (2025), Tax Administration Digitalisation and Digital Transformation Initiatives, OECD Publishing, Paris, https://doi.org/10.1787/c076d776-en Página 21, Tabla 3.1. Online services offered by tax administrations by tax type, 2024 (Consultado el 09 de mayo de 2026). [vii] Inventario de Iniciativas de Tecnología Tributaria disponible, al 1 de octubre de 2025, en el OECD Data Explorer (Consultado el 15 de abril de 2026).https://data-explorer.oecd.org/vis?tm=inventory%20of%20tax&pg=0&snb=80&df[ds]=dsDisseminateFinalDMZ&df[id]=DSD_QDD_ITTI%40DF_QDD_ITTI&df[ag]=OECD.CTP.TAV&dq=.&to[TIME]=false [viii] La información procede de la misma fuente indicada en la referencia anterior. [ix] Informe «Digitalización de la Administración Tributaria e Iniciativas de Transformación Digital» OECD (2025), Tax Administration Digitalisation and Digital Transformation Initiatives, OECD Publishing, Paris, https://doi.org/10.1787/c076d776-en Página 22, Tabla 3.3. Online services offered by tax administrations by tax type, 2024 (Consultado el 09 de mayo de 2026). [x] En varios casos del sub-bloque de la funcionalidad 4) existen observaciones no reportadas, por lo que la ausencia de respuestas afirmativas no debe interpretarse automáticamente como ausencia material de la funcionalidad. Aun así, el patrón comparado que muestran las tablas sí permite advertir que el tránsito desde la digitalización del trámite hacia la automatización de la respuesta sigue siendo desigual en la región.17,263 total views, 40 views today