Gracias y desgracias del uso de la inteligencia artificial por las administraciones tributarias

Era una mañana cualquiera en la oficina de recaudación tributaria. El personal llegaba, como siempre, entre papeles, ordenadores, impresoras y cafés apresurados. Pero esa mañana algo era distinto: no había nuevos funcionarios, pero sí una presencia inédita, silenciosa, que lo cambiaría todo. Había llegado la inteligencia artificial (IA).

Con rapidez y eficiencia, esta nueva herramienta comenzó a transformar la rutina. No se trataba solo de automatizar tareas: la IA predecía riesgos fiscales, detectaba inconsistencias, cruzaba datos complejos y hasta colaboraba con la fiscalización e inspección en tiempo real. Las Administraciones tributarias, desde la más pequeña en América Latina hasta las más tecnificadas en Europa, empezaron a ver resultados concretos: mayor eficiencia, mejores tasas de cumplimiento, procesos más transparentes.

En efecto, esta puede ser la crónica de los últimos años: la IA ha dejado de ser una promesa futurista para convertirse en una realidad en la gestión pública. Su implementación por parte de las Administraciones tributarias representa uno de los cambios más significativos y disruptivos en la tributación. Sin embargo, como toda herramienta poderosa, la IA plantea no solo oportunidades, sino también desafíos que no pueden ignorarse.

Así es, el uso de la IA y el big data por las Administraciones tributarias ha conseguido ya muchos hitos. A corto plazo, este ecosistema va a ser impulsado todavía más al añadirse otros tres elementos: en primer lugar, la aprobación del Reglamento de la UE sobre IA; en segundo lugar, la publicación de distintos planes del uso de la IA en las Administraciones tributarias; y, en tercer lugar, la irrupción de la filosofía “Seamless Taxation” de la OCDE [1] que supone una comunión entre Administraciones tributarias, contribuyentes y distintos operadores jurídicos y financieros (Notarios, Registradores, Entidades Financieras y de seguros) aparte de otras Administraciones públicas (Catastro, Ayuntamientos, Regiones, Direcciones de prevención y blanqueo de capitales), con mucha información fluyendo y almacenándose en la nube, todo ello con una información trazable, debido al uso potencial del Blockchain, y con la generación de efectos de manera automática, a través de diversos tipos de Smart Contracts en el ámbito fiscal [2].

Pero claro, todo esto supone una alteración muy notable de la relación fisco-contribuyente y de la forma de operar los procedimientos de gestión, fiscalización, recaudación y revisión, tratados por los distintos sistemas de IA. Este desarrollo tecnológico no puede olvidarse de los derechos de los contribuyentes que deben ser actualizados, reforzados y completados con nuevos derechos y garantías de los contribuyentes que nacen de las nuevas relaciones y entornos digitalizados que se enmarcan en actual uso masivo y estratégico de datos por las Administraciones tributarias.

¿Cuáles son las tecnologías innovadoras e IA utilizadas por las Administraciones tributarias? Vamos a responder siguiendo la Encuesta Internacional sobre Administración Tributaria ISORA (International Survey on Revenue Administration, por sus siglas en inglés), que es una iniciativa desarrollada por cinco organizaciones: el Fondo Monetario Internacional (FMI), la Organización Intra-Europea de Administraciones Tributarias (IOTA), la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Centro Interamericano de Administraciones Tributarias (CIAT) y, desde 2018, el Banco Asiático de Desarrollo (BAD). ISORA se dedica a la recolección de datos estandarizados de las Administraciones tributarias a través de un conjunto de cuestiones, con el objetivo de obtener información a nivel comparado. Aunque la encuesta abarca una variedad de temas, nos enfocaremos principalmente en la sección que trata sobre la IA en las Administraciones tributarias [3].

Junto con la información obtenida por la encuesta de ISORA, hemos manejado la lograda por las respuestas dadas a los cuestionarios que enviamos a las Administraciones tributarias de América Latina, España, Italia y Portugal en el marco del Instituto Latino-Americano de Derecho Tributario (ILADT) en sus XXXII Jornadas (2024) [4]. A partir de ellas, y sin perjuicio de otras consideraciones, comenzaremos su análisis.

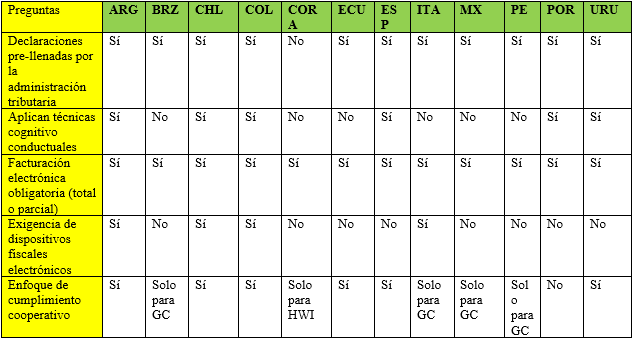

Cuadro N° 1 – Resumen de estrategias implementadas para mejorar el cumplimiento tributario. Respuestas de las administraciones tributarias (2024)

Leyenda: GC: Grandes Contribuyentes; HWI: Individuos de gran patrimonio.

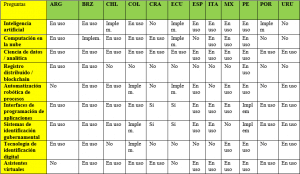

Cuadro N° 2 – Resumen de soluciones tecnológicas innovadoras. Respuestas de la administración tributaria de Chile, año 2022

Leyenda: “En Uso” se refiere a que la tecnología en cuestión está implementada y es utilizada al momento de responder la encuesta; “Impl.” significa que dicha tecnología se encuentra en fase de implementación para uso futuro; “No” alude a las situaciones en las que la tecnología analizada no está en uso, incluyendo casos donde la implementación aún no ha comenzado.

De los resultados obtenidos de las citadas fuentes, podemos identificar los siguientes beneficios del uso de IA por las Administraciones tributarias: (i) Mayor capacidad predictiva: la IA puede anticipar comportamientos de riesgo basados en patrones y conductas; (ii) Mejor detección del incumplimiento: mediante análisis de datos masivos, se pueden identificar inconsistencias o posibles fraudes con rapidez; (iii) Automatización de procesos: reduce la carga operativa y los tiempos de respuesta, permitiendo que los funcionarios se concentren en tareas de mayor valor añadido; y, (iv) Mejora de la transparencia y trazabilidad: tecnologías como blockchain permiten registrar operaciones de manera inalterable y verificable.

Por otro lado, tenemos riesgos éticos, sociales y jurídicos, también señalados en las respuestas a los cuestionarios de las Administraciones tributarias. El entusiasmo por la eficiencia no puede hacer olvidar los riesgos que conlleva el uso intensivo de tecnologías automatizadas en un ámbito tan sensible como el fiscal: (i) Discriminación algorítmica: los algoritmos aprenden de los datos. Si los datos reflejan sesgos históricos o estructuras sociales injustas, los sistemas de IA pueden replicarlos e incluso amplificarlos. Esto puede traducirse en decisiones que afecten desproporcionadamente a ciertos grupos poblacionales, perpetuando la desigualdad; (ii) Falta de transparencia: muchos algoritmos utilizados por las Administraciones públicas son del modelo “caja negra”, lo que significa que no se sabe con claridad cómo llegan a una conclusión. Esto afecta principios jurídicos fundamentales como el derecho a la defensa, el debido proceso y la motivación de los actos administrativos; (iii) Ausencia de control humano: cuando los sistemas automatizados toman decisiones sin supervisión humana efectiva, se corre el riesgo de errores injustos sin posibilidad de revisión o apelación clara. Esto vulnera el principio de tutela judicial efectiva; y, (iv) Exclusión digital: en América Latina y en Europa, millones de personas no tienen acceso a internet o no poseen las habilidades digitales necesarias para interactuar con sistemas automatizados. Si las administraciones no adoptan medidas de inclusión digital, corren el riesgo de agravar las brechas ya existentes.

Por todo lo anterior, el uso de IA en el ámbito tributario debe asentarse sobre tres pilares fundamentales: legalidad, ética y control humano. No basta con introducir algoritmos sofisticados; es esencial que su diseño, ejecución y supervisión se realicen con la participación activa de personas en cada etapa del proceso. Desde la recolección y verificación de datos, pasando por el entrenamiento del sistema, hasta su aplicación y seguimiento, la presencia humana debe ser permanente, crítica y decisiva [5].

En esta nueva realidad, la IA debe tener una orientación profundamente humanista. No puede convertirse en una caja negra opaca e inaccesible para el ciudadano. Por el contrario, debe ser transparente, comprensible y trazable. Las decisiones adoptadas por sistemas automatizados —como auditorías, asignación de perfiles de riesgo o sugerencias de fiscalización— requieren ser explicables y justificables ante los contribuyentes y los órganos de revisión. La llamada «IA explicable» no es un lujo, sino una condición necesaria para preservar el debido proceso y la confianza pública en las instituciones.

El manejo de los datos tributarios, verdadero insumo de los sistemas de IA, también se convierte en un asunto de máxima relevancia. Se reconoce que estos datos poseen un alto valor estratégico, pero también una enorme complejidad y sensibilidad. Al ser reflejo de las circunstancias personales y económicas de los ciudadanos, su tratamiento debe realizarse con extremo cuidado. Los sistemas tributarios necesitan asegurar que la información utilizada sea veraz, íntegra, actualizada y libre de sesgos, y que los contribuyentes puedan acceder a ella, comprenderla e impugnarla cuando fuera necesario [6].

En conclusión, las Administraciones tributarias deben comprender que la adopción de IA no puede improvisarse. Es imperativo implementar metodologías específicas para el diseño, desarrollo, implementación y evaluación de estos sistemas. Ello incluye auditorías internas y externas, protocolos de control de calidad y verificación de fuentes de datos. Solo así será posible construir un ecosistema de IA verdaderamente confiable, justo y al servicio del ciudadano.

La IA representa una herramienta poderosa para modernizar las Administraciones tributarias y fortalecer la justicia fiscal. Pero su uso debe estar sometido a principios éticos claros, respetar los derechos de los contribuyentes y evitar que la eficiencia tecnológica se convierta en una excusa para debilitar las garantías de los contribuyentes.

[1] OECD (2022), Towards Seamless Taxation: Supporting SMEs to Get Tax Right, OECD Forum on Tax Administration, OECD Publishing, Paris, https://doi.org/10.1787/656c89ab-en (Acceso Web 10 de abril de 2025)

[2] Sobre todas estas cuestiones tuvimos ocasión de reflexionar a finales del año 2024 en las XXXII Jornadas del Instituto Latinoamericano de Derecho Tributario que se celebraron en Santiago de Chile sobre el uso de la inteligencia artificial por las Administraciones tributarias. El informe general puede consultarse en este link.

[3] https://data.rafit.org/?sk=ba91013d-3261-42f8-a931-a829a78cb1ec (Acceso Web día 10 de abril de 2025)

[4] Serrano Antón, Fernando “Inteligencia Artificial y Derecho Tributario moderno”, Memorias de las XXXII Jornadas del Instituto Latinoamericano de Derecho Tributario – ILADT, Santiago de Chile, 2024, en Edt. Tirant lo Blanch, Valencia, 2024. Puede consultarse en este link.

[5] Sobre la estrategia de IA por la Agencia Tributaria española: https://sede.agenciatributaria.gob.es/static_files/AEAT_Intranet/Gabinete/Estrategia_IA.pdf (Acceso Web 10 de abril de 2025)

[6] Sobre el compromiso ético en el diseño y uso de la IA en la Agencia Tributaria española: https://sede.agenciatributaria.gob.es/static_files/Sede/Tema/Agencia_tributaria/Gobierno_abierto/compromiso%20_etico_uso_IA.pdf (Acceso Web 10 de abril de 2025).

9,697 total views, 9 views today

2 comentarios

My bueno Fernando. Abrazo

Muchas gracias por tu generoso comentario, Rubén! Viniendo de ti, es un gran halago!