Gartner Hype Cycle y las nuevas tecnologías de interés para las administraciones tributarias

El Gartner Hype[i] Cycle proporciona una representación gráfica de la madurez y de la adopción de tecnologías y aplicaciones, que además tienen potencial relevante para resolver problemas institucionales y permiten vislumbrar la explotación de nuevas oportunidades. Esta metodología ofrece una visión de cómo una tecnología o aplicación evolucionará con el tiempo, proporcionando una fuente sólida de conocimiento para administrar su implementación dentro del contexto de los objetivos de negocio[ii].

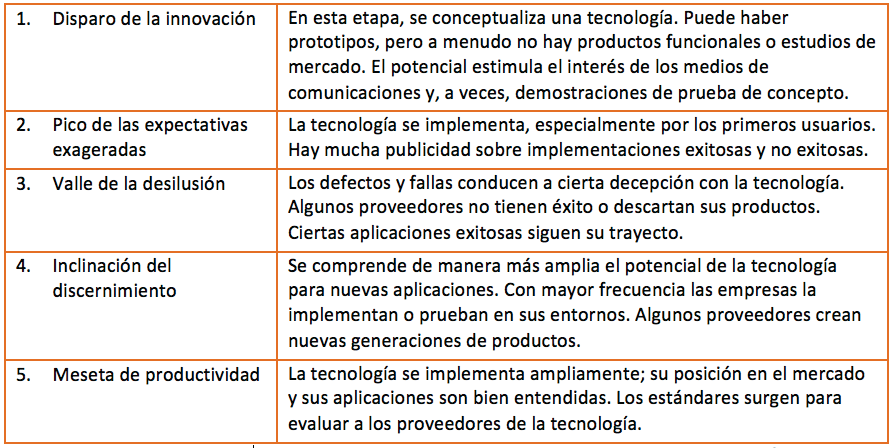

De acuerdo a la propuesta de Gartner, las nuevas tecnologías siguen un ciclo determinado, dividido en cinco etapas, que van desde su concepción hasta el desarrollo de productos utilizables. En este recorrido, pueden progresar o volverse irrelevantes. Se comienza en la etapa 1, cuando se produce el “disparo de la innovación” de la tecnología. Algunas de ellas se tornan un hype y alcanzan la etapa 2 denominada “pico de las expectativas exageradas”. Si la tecnología prospera, pasará por dos etapas más hasta alcanzar la “meseta de productividad”, cuando los usos adecuados están mejores definidos y se presentan productos disponibles en el mercado. Además, la metodología prevé los años estimados para que determinada tecnología alcance la “meseta de productividad”.

Tabla 1: Ciclo de vida de las tecnologías (Gartner Hype Cycle) – adaptado[iii]

Anualmente, entre julio y agosto, el Gartner publica su visión del Hype Cycle actualizada, con evoluciones y nuevas tecnologías posicionándose en las etapas del ciclo. Como ejemplo, la tecnología de Big Data, actualmente fundamental para las administraciones tributarias (AT), en 2013 estaba ubicada en la etapa “pico de las expectativas exageradas”.

Anualmente, entre julio y agosto, el Gartner publica su visión del Hype Cycle actualizada, con evoluciones y nuevas tecnologías posicionándose en las etapas del ciclo. Como ejemplo, la tecnología de Big Data, actualmente fundamental para las administraciones tributarias (AT), en 2013 estaba ubicada en la etapa “pico de las expectativas exageradas”.

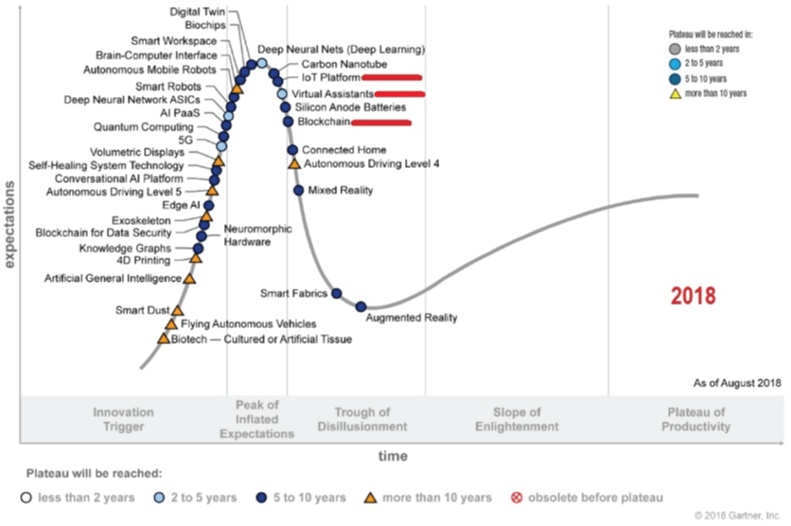

Para 2018, el Hype Cycle presenta la siguiente conformación:

Figura 1: Gartner Hype Cycle 2018

Fuente: Gartner Group

Fueron seleccionadas para un análisis resumido tres tecnologías de gran interés para mejorar las políticas y la gestión tributaria: plataforma de Internet de las cosas (IoT), asistentes virtuales y blockchain[iv].

Plataforma de Internet de las cosas (IoT)

IoT es el conjunto de dispositivos que contiene circuitos electrónicos, sensores y software con conectividad en red, los cuales permiten a los dispositivos recolectar e intercambiar datos. Estos dispositivos generan datos para monitoreo y mediciones en tiempo real y la tendencia es que el análisis de los mismos pase a ser parte del modo usual de conducción de los negocios.

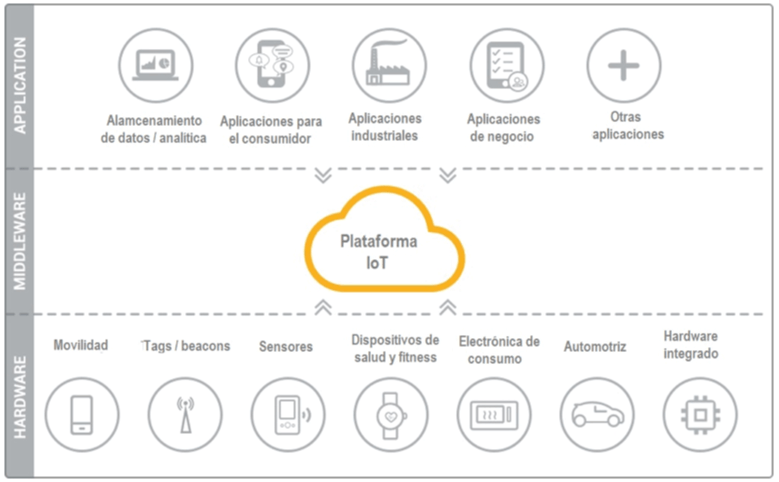

Una plataforma IoT es una tecnología multicapa que permite el aprovisionamiento directo de los datos, la administración y la automatización de la gestión de dispositivos conectados dentro del universo de Internet de las cosas. Básicamente conecta los hardware, aunque de distintos tipos, protocolos y origenes, a la nube mediante el uso de opciones flexibles de conectividad, mecanismos de seguridad de alto nivel y amplía la capacidad de procesamiento de datos. En resumen, facilita la comunicación, el flujo de datos, la gestión de los dispositivos, y la funcionalidad de las aplicaciones.

Se prevé que los dispositivos que incorporan tecnología de identificación puedan automatizar el manejo y rastreo de mercancías en la gestión de impuestos relacionados al tránsito de mercaderías, como el IVA y la gestión aduanera. En Brasil, el proyecto Brasil-ID[v] utiliza la tecnología de RFID y sensores viales asociados a los documentos fiscales electrónicos de mercancías y de vehículos transportadores para fiscalizar el Impuesto sobre Circulación de Mercancías y Servicios (ICMS) en el tránsito de mercancías entre estados. Torres instaladas en las carreteras recogen los datos emitidos por las etiquetas de RFID en las mercancías y los vehículos, y los envían a centros de control para su procesamiento. Esta experiencia cuenta con el apoyo de la iniciativa privada, que también obtiene datos para el control de sus vehículos y así minimizar desvíos o robos de cargas.

Pero cuando hay necesidad de obtención de informaciones de múltiples fuentes, en un entorno de considerable diversidad de dispositivos, firmwares, protocolos y desafíos de seguridad, las plataformas IoT reducen la complejidad y son esenciales.

Figura 2: Plataformas IoT

Fuente: Kaaproject (adaptado)

El Hype Cycle 2018 muestra que estas plataformas todavía están en el “pico de las expectativa exageradas”, existiendo en el mercado versiones iniciales, pero sin definición clara de tendencias. La tecnología tiene expectativa de alcanzar la “meseta de productividad” entre 5 y 10 años.

Asistentes virtuales

Un asistente virtual (AV) es un “personaje” conversacional generado por computadora que simula una conversación para entregar información basada en voz o texto a un usuario a través de una interfaz web, quiosco o móvil. Un AV incorpora procesamiento de lenguaje natural, inteligencia artificial, control de diálogo, conocimiento de dominio y una apariencia visual (como fotos o animación) que cambia de acuerdo con el contenido y el contexto del diálogo. Los principales métodos de interacción son de texto a texto, de texto a voz, de voz a texto y de voz a voz[vi].

La atención a los contribuyentes continua siendo uno de los desafíos más importantes para las AT, y los asistentes virtuales son considerados altamente prometedores para apoyar esta tarea. Las AT de algunos países ya utilizan asistentes virtuales, todavía en versiones básicas si comparadas con todo el potencial esperado para la tecnología. La AT de Australia desarrolló un asistente virtual denominado “Alex” con esta finalidad. En los primeros 18 meses Alex condució más de 2 millones de conversaciones, con una tasa de resolución al primer contacto (FCR) de 88%. La referencia en la industria está entre 60 y 65%[vii]. El gobierno de Singapur también desarrollo un AV genérico a ser distribuido entre sus agencias.

En el Hype Cycle 2018, esta tecnología está en el límite de la etapa “valle de la desilusión”, cuando algunas plataformas iniciales de AV podrán desaparecer o se adaptarán a nuevos avances en el área, presionadas por mejorías de la tecnología y el ingreso de nuevos actores. La tecnología tiene expectativa de alcanzar la “meseta de productividad” entre 2 y 5 años.

Blockchain

Blockchain es un registro público en el que las transacciones entre dos usuarios se almacenan de forma segura, verificable y permanente. Los datos relacionados con los intercambios se guardan dentro de bloques criptográficos, conectados jerárquicamente entre sí. Esto crea una cadena interminable de bloques de datos, que le permite rastrear y verificar todas las transacciones que haya realizado.

La aplicabilidad de blockchain en la modernización de la política y la gestión tributaria ofrece un gran potencial, que todavía se está evaluando en términos concretos. Pruebas de concepto, proyectos piloto y evaluaciones teóricas se realizan en el mundo: en Singapur se está realizando una prueba de concepto relacionada a la importación de bienes informáticos que involucra a la administración de aduanas y las empresas IBM y Maersk, la cual abarca toda la cadena de suministro[viii]; la Oficina de Ciencia del Reino Unido propone la necesidad de crear una base de datos blockchain para gestión del IVA europeo, con el objetivo de reducir los principales tipos de incumplimientos que conforman la brecha fiscal existente[ix]; el gobierno de China anunció que basará su sistema de facturas electrónicas en blockchain[x].

En el hype cycle 2018 la tecnología blockchain inicia su ruta en el “valle de la desilusión”, cuando el potencial inicialmente imaginado será reducido, con algunas aplicaciones siguiendo su curso de pruebas y evaluaciones, proporcionando entendimiento creciente de todo el contexto del uso de la tecnología. El blockchain tiene expectativa de alcanzar la “meseta de productividad” entre 5 y 10 años.

Comentarios finales

Aunque existen críticas sobre la importancia del hype cycle de Gartner para revelar las tendencias reales de una tecnología[xi], sigue siendo una herramienta significativa para que las instituciones orienten decisiones en el área tecnológica, de acuerdo con su disposición al riesgo.

En 2018 nuevas tecnologías entraron en las etapas iniciales del ciclo y algunas posiblemente serán de interés para mejorías en el área fiscal y ameritan ser acompañadas, tales como: Edge AI (Inteligencia artificial de punta), con algoritmos de IA procesados localmente en los propios dispositivos; Conversational AI (inteligencia artificial conversacional), orientada a perfeccionamientos sobresalientes en el entendimiento y la generación del lenguaje humano; Digital Twins (réplicas digitales), que congrega IA, aprendizaje de máquinas y analítica de datos para creación de réplicas virtuales de procesos, activos físicos y sistemas polivalentes actualizados en tiempo real.

Adicionalmente, las agencias internacionales con atribuciones en el área fiscal (tales como CIAT, BID, FMI, Banco Mundial, IOTA, …) publican informaciones complementarias sobre el uso de nuevas tecnologías en el área fiscal en sus blogs, artículos y libros, los cuales suplementan las AT con informaciones importantes para decisiones en el área de tecnología.

[i] Según el Diccionario Oxford en línea, hype significa promoción o publicidad intensiva o extravagante (Oxford Dictionaire on-line)

[ii] https://www.gartner.com/en/research/methodologies/gartner-hype-cycle

[iii] https://whatis.techtarget.com/definition/Gartner-hype-cycle

[iv] Una perspectiva más comprensiva de estas y otras tecnologías digitales innovadoras para el área fiscal se encuentra en el libro “Panorama del uso de las tecnologías y soluciones digitales innovadoras en la política y la gestión fiscal” (Seco & Muñoz, 2018), publicado por el BID y que puede ser bajado en su versión PDF a partir de: https://publications.iadb.org/handle/11319/9073

[v] Para más información, visítese: http://brasil-id.org.br/

[vi] Diccionario Gartner on-line

[vii] https://whatsnext.nuance.com/customer-experience/government-ato-virtual-assistant/

[viii] https://www.youtube.com/watch?v=LeKapqAQimk (vídeo de descripción)

[ix] UK Government, Office for Science, “DLT – Beyond Blockchain” (2016, pp 70-71)

[x] https://futurism.com/china-to-start-using-blockchain-to-collect-taxes-and-send-invoices/

[xi] https://www.linkedin.com/pulse/8-lessons-from-20-years-hype-cycles-michael-mullany/

12,002 total views, 3 views today

4 comentarios

Me parece excelente estudio. Las AT, especialmente las de AL ojalá lo aprovechen.

Muchas gracias.

Meu caro Seco, meus parabéns pelo excelente artigo!

Excelente artículo, no había escuchado antes del tema así que ha sido como un descubrimiento.

Meu querido amigo Seco, excelente artigo que foi passado a mim pelo Marco Antonio Montenegro.

Abraços do Bené.