Encuentro de Administradores Tributarios: Retos y Oportunidades (V) Del sistema fiscal

El último bloque temático del Encuentro que tuvo lugar en octubre de 2025, con el auspicio de la Cooperación Española, la DGI de Uruguay y el CIAT, en Montevideo se dedicó a los retos y oportunidades que el sistema fiscal en el que operan las administraciones tributarias -entendido en sentido amplio, tanto nacional como internacional- el cual, si bien cae generalmente fuera de su ámbito de competencias -más cercano a la política tributaria-, puede condicionar de forma relevante su actividad.

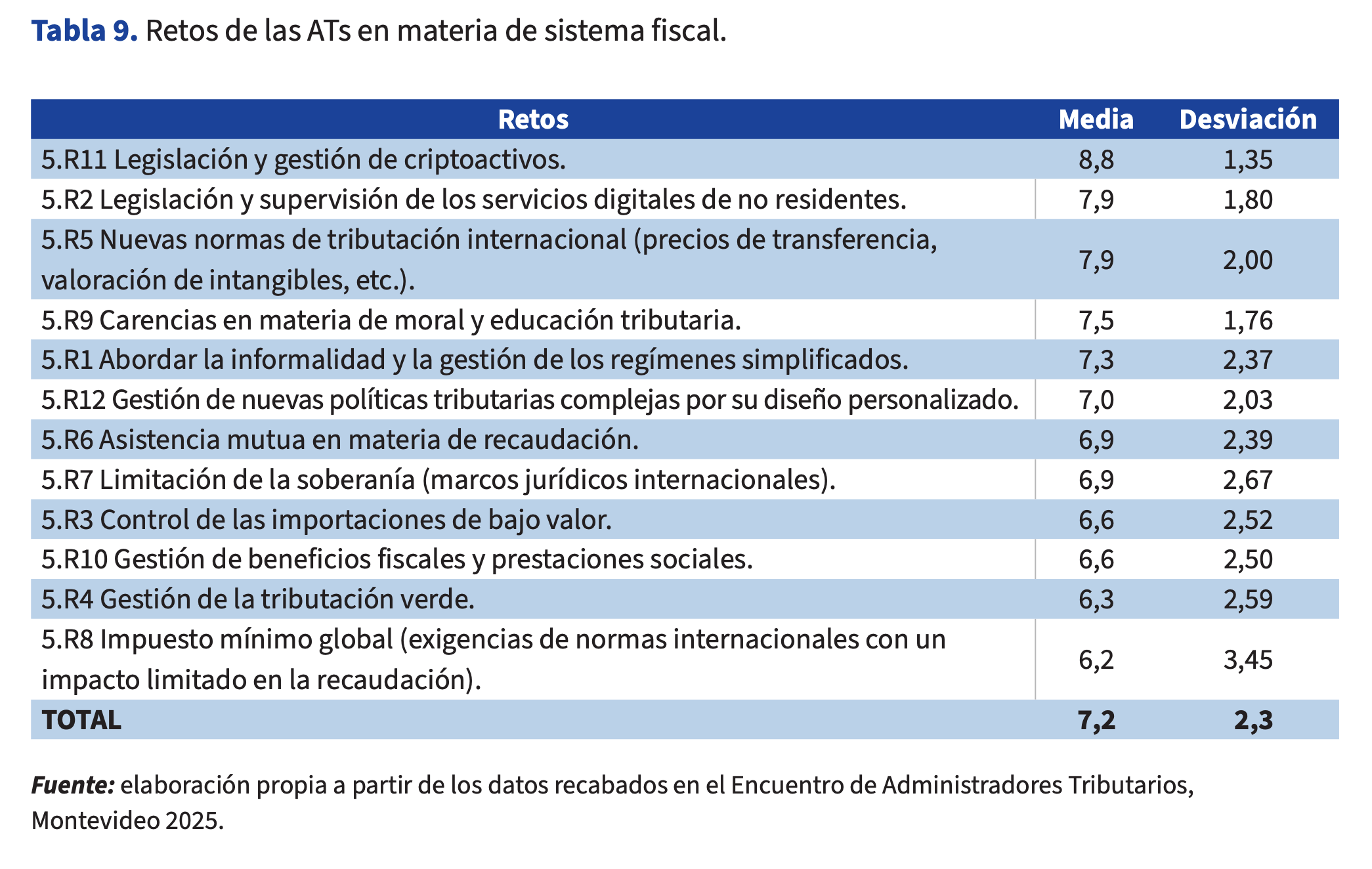

Los retos más relevantes en este campo aparecen en la Tabla 9 (media 7,2; desviación 2,3) con la siguiente ordenación: legislación y gestión de criptoactivos; legislación y supervisión de los servicios digitales de no residentes; nuevas normas de tributación internacional; carencias en materia de moral y educación tributaria; la informalidad y la gestión de los regímenes simplificados; gestión de nuevas políticas tributarias complejas por su diseño personalizado; asistencia mutua en materia de recaudación; limitación de la soberanía (marcos jurídicos internacionales); control de las importaciones de bajo valor; gestión de beneficios fiscales y prestaciones sociales; gestión de la tributación verde; impuesto mínimo global.

En los primeros puestos se encuentran los retos de la nueva economía digital, encabezados por cómo afrontar la tributación de los criptoactivos, su legislación y la adaptación de la gestión a sus especiales características, con una elevada puntuación media (8,8) y un gran grado de consenso (Gráfico 19).

Al final de la lista aparece el reto de afrontar las exigencias del desarrollo de un impuesto mínimo global (derivadas de normas internacionales, aunque con un impacto limitado en la recaudación en muchos casos) con una puntuación media de 6,2 pero con una elevada dispersión en las valoraciones, lo que muestra que, si bien para algunas administraciones es un tema de primer orden (cinco administraciones, un 28%, le conceden la máxima puntuación), para otras no se encuentra entre los retos más relevantes (siete administraciones,38% , lo puntúan por debajo del cinco).

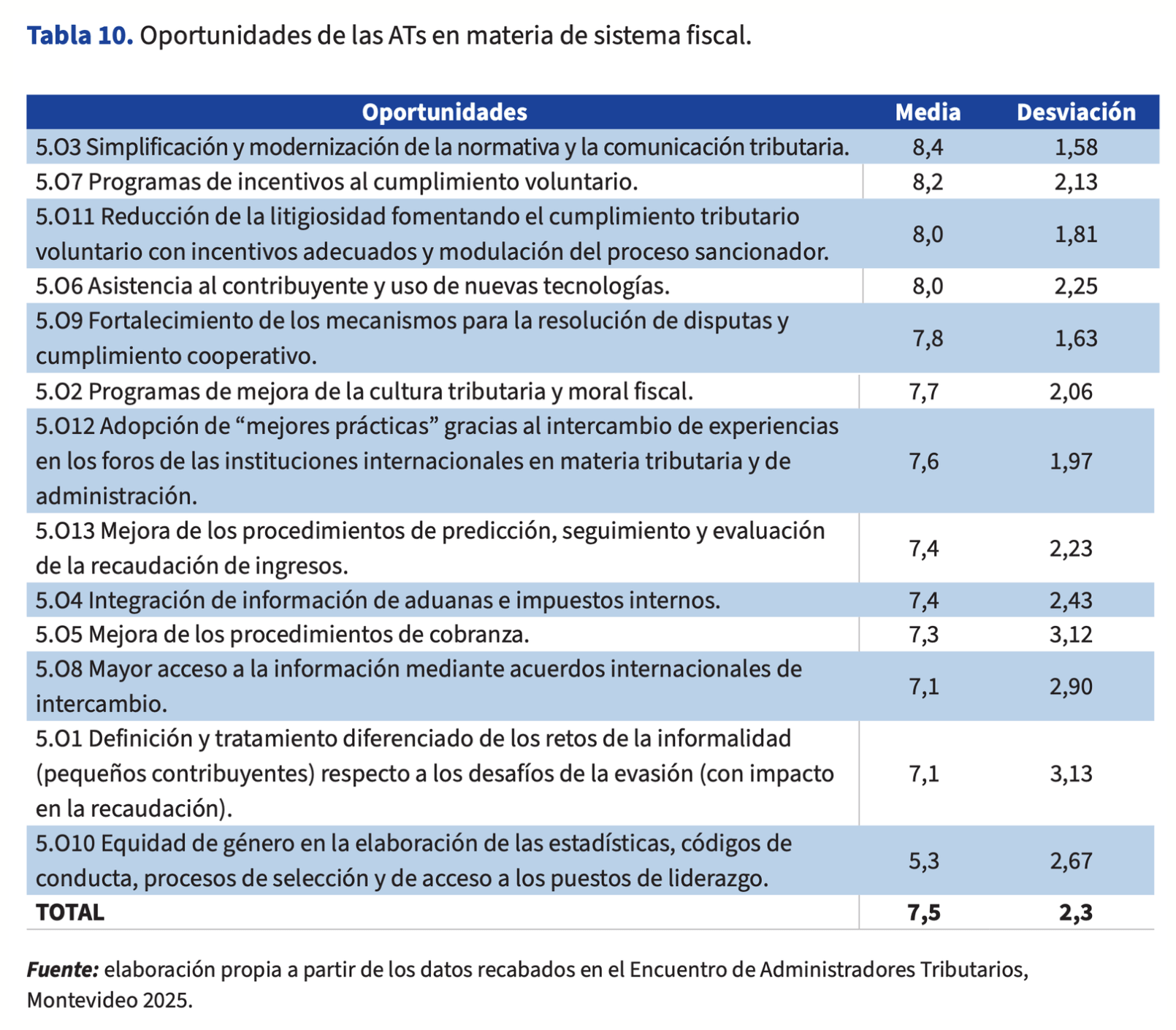

En cuanto a las oportunidades en esta materia (Tabla 10; media 7,5; desviación 2,3) encontramos las siguientes por orden de puntuación: simplificación y modernización de la normativa y la comunicación tributaria; incentivos al cumplimiento voluntario; reducción de la litigiosidad y fomento del cumplimiento voluntario; asistencia al contribuyente y uso de nuevas tecnologías; mecanismos para la resolución de disputas y cumplimiento cooperativo; mejora de la cultura tributaria y moral fiscal; adopción de “mejores prácticas” gracias al intercambio de experiencias en los foros de las instituciones internacionales; predicción, seguimiento y evaluación de la recaudación de ingresos; integración de información de aduanas e impuestos internos; procedimientos de cobranza; acuerdos internacionales de intercambio de información; retos de la informalidad (pequeños contribuyentes) frente a desafíos de la evasión (con impacto en la recaudación); equidad de género.

Se observa cómo la aproximación de las ATs al sistema fiscal se fundamenta en facilitar el paradigma del cumplimiento voluntario utilizando todas las herramientas a su alcance, siendo la simplificación de la normativa y de la comunicación tributaria la que encabeza el listado de oportunidades, con una puntuación de 8,4 y un alto grado de consenso (Gráfico 21).

El listado de ámbitos de oportunidad para las administraciones se cierra con su posible contribución a las políticas de equidad de género (en aspectos como la elaboración de estadísticas, códigos de conducta, procesos de selección y de acceso a los puestos de liderazgo) con una puntuación media de 5,3 y unas votaciones individuales ampliamente

Con esta entrada en CIATBlog cerramos nuestro repaso a los ciento veinte retos y oportunidades identificados en el Encuentro y ordenados con el protagonismo de veinte administraciones tributarias -prácticamente el cincuenta por ciento de los países miembros de CIAT, procedentes de tres continentes, una muestra que consideramos significativa- y la imprescindible contribución de cinco organismos internacionales e instituciones especializadas en la materia. Este es el resultado que podemos ofrecer, resultado de una metodología innovadora y gracias a la implicación de todos los participantes, verdaderos autores de esta publicación.

La atracción, retención y adecuación del talento humano, la innovación en materia de nuevas tecnologías y en el uso de la inteligencia artificial para el mejor aprovechamiento de la información y la gestión de riesgos, la adecuación a la nueva economía digital, la modernización de la gestión institucional, el facilitamiento del cumplimiento voluntario o las potenciales ventajas de la cooperación internacional han sido tratados e identificados, mostrando las áreas de consenso, pero también aquellas en las que la heterogeneidad de las circunstancias particulares de cada administración hacen necesario prestar una atención individualizada a las mismas[1].

Referencias:

[1] En la publicación Retos y Oportunidades de las Administraciones Tributarias, disponible con acceso libre en la web de CIAT, pueden consultarse las publicaciones, bases de datos, asistencias técnicas, aplicaciones de software y programas de formación desarrollados para atender a estos retos y fomentar el aprovechamiento de las oportunidades.

4,545 total views, 6 views today