Datos abiertos a favor de la Integridad Pública y su optimización en la Administración Tributaria

Introducción

En estos momentos, existe un gran llamamiento para poner remedio a las prácticas corruptas y mejorar el uso de los recursos públicos. Los casos de incumplimiento son comunes tanto a nivel nacional como subnacional en diversas partes de América Latina, el Caribe y el resto del mundo.

Por lo tanto, adoptar el paradigma de los datos abiertos a gran escala fomenta la participación social en el proceso de supervisión y análisis de las conductas indebidas.

Es posible, utilizando el ejemplo de los datos abiertos en Brasil, realizar cruce de datos de licitaciones, con registro civil, con bases de asistencia social, con bases de programas de distribución de renta, con bases de registro de empresas, con bases de sanciones administrativas y/o judiciales, así como con otras fuentes abiertas y con eso montar un mapa eficiente y claro sobre cómo el recurso público está siendo comprometido. Todo de forma sencilla, eficiente y con gran escalabilidad.

Caso práctico de aplicación

Es interesante observar que, en lo que se refiere a la Administración Tributaria, los datos abiertos pueden apoyar en identificar un potencial acto lesivo con el desarrollo de modelos predictivos que incluyen disparadores en el momento de abrir nuevas inscripciones tributarias (sean a nivel federal, estatal o municipal). Utilizando el ejemplo anterior se puede analizar esos comportamientos e indicar, principalmente cuando se refiere a la capacidad económica de los involucrados en la sociedad, la propensión de ese ente privado a realizar operaciones fraudulentas y orientar la fiscalización de forma preventiva, evitando el incumplimiento de la obligación principal (pago de tributos) así como reduciendo eventuales daños al orden económico.

Un caso de uso muy interesante y que es fácilmente superado utilizando datos abiertos en la Administración Tributaria es en el proceso de dispensa de licitaciones.

En este caso la legislación brasileña indica la necesidad de obtener una cantidad mínima de presupuestos distintos para que se opte por el más ventajoso. Sin embargo, el problema radica en identificar grupos económicos relacionados de forma explícita o implícita.

Mapeando por el registro de contribuyentes es posible diseñar la red de relaciones que grupos societarios poseen y así determinar si, en algún nivel, existe una relación explícita entre las empresas que enviaron presupuestos.

Cuando se cruzan esas mismas informaciones, pero con datos de las oficinas de registro civil, buscando por datos de parentescos y/o matrimonios, es posible identificar grupos formados de forma implícita una vez que, vía sociedad no hay vínculo, pero cuando considerado el vínculo civil, existe una conexión y la caracterización de un grupo económico.

El portal (aún en desarrollo) Escudo de Integridad Pública puede considerarse como un caso exitoso en la utilización de datos abiertos en favor de una administración tributaria mejor adaptada a anticipar actos lesivos.

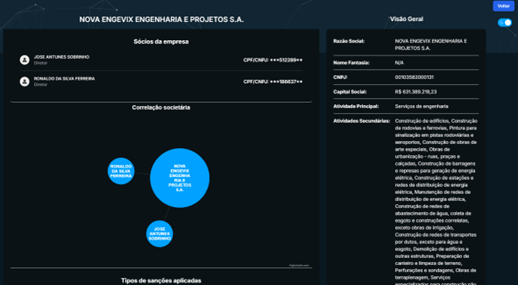

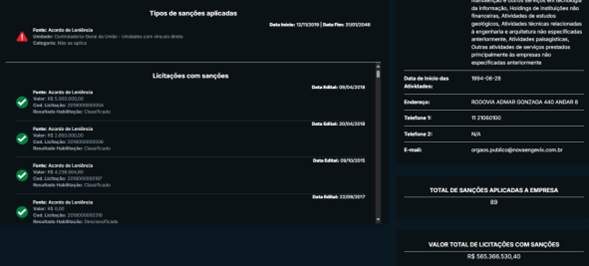

Figura 1 – Pantalla de inicio del sitio Escudo de Integridad Pública

Este portal utiliza datos abiertos cruzados para identificar tanto la estructura societaria de una institución en particular, como también proporciona eventuales sanciones aplicadas en esa institución, y procesos licitatorios ocurridos antes y después de las sanciones. De esta forma, el objetivo es presentar de manera simple y directa con qué datos abiertos pueden ser utilizados.

Figura 2 – Consulta del contribuyente

Figura 3 – Consulta de sanciones y licitaciones

En el contexto brasileño, una herramienta sencilla como ésta puede facilitar y centralizar datos que antes estaban dispersos y orientar la elaboración y aplicación de planes de acción para cada escenario. En el futuro, esta herramienta contará con una función de comparación entre empresas que utilice datos abiertos para identificar grupos económicos y así orientar mejor el proceso de freno a los actos perjudiciales.

Razones para apoyar y fomentar el compromiso con los datos abiertos

La característica principal de los datos abiertos no es sólo la transparencia (necesaria institucionalmente y a gran escala), sino dar una mirada nueva y diversa a problemas complejos. Cuando las autoridades tributarias, la sociedad civil y el sector privado se unen es posible, de forma colaborativa, propiciar un mejor ambiente para el desarrollo económico y social.

Los datos abiertos apoyan en el proceso de desarrollo local, identificando el origen y destino de los recursos aplicados, formalizando cuáles son las entidades privadas involucradas, mapeando inconsistencias, entre muchas otras opciones.

Se debe observar que los procesos de digitalización adoptados, y que buscan estandarizar todo el sistema vinculado a las obligaciones accesorias (emisión de facturas estandarizadas (factura electrónica – NF-e, Factura Electrónica de servicios – NFE – e, conocimiento de transporte electrónico – CT-e, diente muchos otros), envío de declaraciones de recaudación de tributos unificadas (programa SPED para tributos federales y estatales), modelos de emisión y almacenamiento de documentos simplificados (repositorios unificados de documentos), nos llevan a una mayor adopción de herramientas tecnológicas que por sí solas cruzan datos y con eso minimizan posibles riesgos para la recaudación.

De la misma forma, esos procesos hacen que los procesos de elusión tributaria sean cada vez más sofisticados, eludiendo el poder del Estado. Precisamente en este contexto, la apertura de los datos favorece el proceso de perspectivas múltiples sobre los problemas de recaudación de las entidades federadas.

Claro que crímenes con poca presencia digital, que utilizan recursos financieros en especie, instituciones en el exterior de forma fraudulenta, están involucrados en redes cada vez más complejas de relaciones, pero nuestro papel, como grupo multidisciplinario enfocado en avanzar con los indicadores de desarrollo, es exactamente ese, unir cada vez más fuerzas, firmar cada vez más alianzas y relación con las más diversas instituciones para que podamos conseguir rastrear y llevar a cabo esos actos lesivos.

Todo acto lesivo contra el Fisco es un acto lesivo contra toda la sociedad, una vez que menos recursos estarán disponibles para asignación en los programas de desarrollo social, distribución de renta, fomento a la innovación, infraestructura entre otros.

Ejemplos de éxito

Varios países tienen casos de usos exitosos cuando se trata de utilizar datos abiertos en favor de la Administración Tributaria. Se pueden citar los siguientes casos:

Reino Unido: HM Revenue and Customs (HMRC) utiliza datos abiertos para mejorar la transparencia y la eficiencia en la Administración Tributaria. El portal data.gov.uk proporciona una amplia gama de datos, incluida información sobre recaudación de impuestos y estadísticas fiscales;

Estados Unidos: El servicio de Impuestos Internos (IRS) utiliza datos abiertos para promover la transparencia y la responsabilidad. El portal Data.gov ofrece acceso a una variedad de conjuntos de datos relacionados con los impuestos, lo que permite a los investigadores y desarrolladores crear herramientas para ayudar a los contribuyentes a comprender mejor sus obligaciones fiscales;

Australia: La Oficina Australiana de impuestos (Ato) pone a disposición datos abiertos a través del portal data.gov.au. Estos datos incluyen información sobre la recaudación de impuestos, el cumplimiento y las auditorías, que se utilizan para mejorar la eficiencia y la transparencia en la Administración Tributaria;

Brasil: La Receita Federal de Brasil pone a disposición diversos conjuntos de datos abiertos relacionados a la recaudación, beneficios fiscales y comercio exterior. Estos datos se utilizan para promover la transparencia y facilitar el acceso a la información, mejorando la aplicación y el cumplimiento tributario;

Canadá: la Agencia de ingresos de Canadá (CRA) adopta prácticas de datos abiertos, proporcionando información detallada sobre la recaudación de impuestos y estadísticas tributarias en el portal open.canada.ca.

El punto principal, cuando se habla de datos abiertos en este caso, es que los datos respetan las premisas que realmente caracterizan a estos conjuntos como «Datos Abiertos». No se trata solo de conjuntos de datos inconexos disponibles de todos modos y sin la actualización periódica de los datos.

Como condición elemental, un conjunto de datos debe cumplir los siguientes criterios para ser considerado abierto:

1-Transparencia: Los datos deben promover la transparencia de las acciones gubernamentales al permitir que los ciudadanos rastreen y supervisen las actividades públicas;

2-Accesibilidad: Los datos deben estar disponibles en formatos que permitan un fácil acceso y reutilización por parte de cualquier persona;

3-Interoperabilidad: Los datos deben estructurarse de manera que puedan integrarse y utilizarse en diferentes sistemas y plataformas;

4-Calidad: Los datos deben ser precisos, completos y actualizados, asegurando su utilidad y confiabilidad;

5-Privacidad: La apertura de datos debe cumplir con las normas de protección de datos personales y garantizar la privacidad de las personas;

6-Documentación: Mantener una documentación clara sobre los datos, incluida la información sobre el origen, la metodología de recopilación y la frecuencia de actualización;

7-Sostenibilidad: Garantizar que las estructuras de datos abiertos se mantengan y actualicen continuamente, evitando la discontinuidad de la información;

8-Compromiso: Promover el uso de los datos abiertos por la sociedad, incentivando la participación ciudadana y el desarrollo de soluciones innovadoras;

9-Actualización Regular: Los datos deben actualizarse periódicamente para reflejar los cambios y la nueva información. La frecuencia de actualización puede variar según el tipo de datos, pero es esencial que haya un cronograma establecido.

Estos pasos, una vez debidamente implementados, mejoran la confianza en el poder público y apoyan en la promoción de un grupo cada vez más comprometido en impedir instituciones privadas que actúen de forma contumaz en las prácticas de elusión tributaria.

Conclusión

Tras esta breve presentación, se puede comprobar que son muchas las ventajas de adoptar los preceptos de los datos abiertos en la administración tributaria. Es evidente que los datos de este lugar por sí solos no pueden arrojar luz sobre muchos aspectos, por lo que es imprescindible contar con una política estatal que apueste por los datos abiertos. Aun así, se puede hacer mucho sólo con los datos de la administración tributaria.

El elemento basilar en este caso recae sobre la apertura no sólo de los datos sino para que otros actores interesados puedan contribuir, de forma activa, en el proceso de diseño de soluciones y encuentro de alternativas.

Sólo cuando las fuerzas están unidas es que se puede superar colusiones instaladas hace mucho, desbaratar miembros inidóneos y fomentar la participación de la Administración Tributaria no sólo como un intermediario (que recoge y pone a disposición los recursos) sino como un agente de transformación social vivo y conectado con los anhelos de la sociedad para los ambientes más idóneos y saludables para negocios y progreso social.

Referencias

Agência para a Modernização Administrativa. (s.d.). Guia de Introdução aos Dados Abertos. Acesso em 29 de abril de 2025, disponible en ama: https://www.ama.gov.pt/documents/24077/24804/guia_introdu__o_dados_aberto s_ama.pdf/9b40b98c-4935-471b-af5d-f6f6a656edc0

Australian Taxation Office. (s.d.). The Fight Against Tax Crime. Aceso el 29 de Abril de 2025, disponible en ato.gov.au: https://www.ato.gov.au/about-ato/tax-avoidance/the-fight-against-tax-crime

Canada Revenue Agency. (s.d.). cra-arc. Acesso em 29 de Abril de 2025, disponible en Canada Revenue Agency: https://open.canada.ca/data/en/organization/cra-arc

Controledoria Geral do Distrito Federal – CGDF. (s.d.). Guia Prático para Elaboração do Plano de Dados Abertos. Acesso em 29 de Abril de 2025, disponible en dados.df: http://dados.df.gov.br/Guia_Pr%C3%A1tico_para_Elabora%C3%A7%C3%A3o_de_ Plano_de_Dados_Abertos_DF.pdf

DGTalb. (s.d.). Escudo de Integridade Pública. Acesso em 29 de Abril de 2025, disponible en: https://escudo.dgtallab.com.br/

Gov.UK. (s.d.). Innovative Uses of Government Open Data. Acesso em 29 de Abril de 2025, disponible en Government Efficiency, Transparency and Accountability: https://www.gov.uk/government/collections/innovative-uses-of-government- open-data

Open Gov Partnership. (s.d.). Manual da OGP Local. Acesso em 29 de Abril de 2025, disponible en OGP Local: https://www.opengovpartnership.org/wp- content/uploads/2021/06/Manual-da-OGP-Local-Portugue%CC%82s.pdf

Open Knowledge Brasil. (s.d.). Índice de Dados Abertos. Acesso em 29 de Abril de 2025, disponible en okbr: https://ok.org.br/projetos/indice-dados-abertos/

Receita Federal. (s.d.). Dados Abertos. Acesso em 29 de Abril de 2025, disponible en gov.br: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos

U.S. Government Accountability Office. (18 de Octubre de 2018). Tax Administration: Opportunities Exist To Improve Monitoring and Transparency of Appeal Resolution Timeliness. Acesso em 29 de Abril de 2025, disponible en gao.gov: https://www.gao.gov/products/gao-18-659

W3C. (s.d.). Manual de Dados Abertos. Acesso em 29 de Abril de 2025, disponible en w3c: https://www.w3c.br/pub/Materiais/PublicacoesW3C/Manual_Dados_Abertos_WEB.pdf

10,298 total views, 1 views today