Costo de la recaudación en América Latina

Comparando con cuidado

Una de las comparaciones que más me costaba realizar cuando trabajaba en la SUNAT era la del costo de la recaudación en América Latina. La inquietud me surgía cada vez que teníamos que ir a defender el presupuesto de la institución al Congreso de la República. En tiempos en que el acceso a la información pública era limitado, poco podía hacer desde mi escritorio. Hoy el escenario es distinto ya que muchos países han aprobado Leyes de Transparencia de la Información Pública que permiten al ciudadano (y a cualquiera en el mundo) analizar diversos aspectos del uso de los fondos públicos en su país.

Una de las comparaciones que más me costaba realizar cuando trabajaba en la SUNAT era la del costo de la recaudación en América Latina. La inquietud me surgía cada vez que teníamos que ir a defender el presupuesto de la institución al Congreso de la República. En tiempos en que el acceso a la información pública era limitado, poco podía hacer desde mi escritorio. Hoy el escenario es distinto ya que muchos países han aprobado Leyes de Transparencia de la Información Pública que permiten al ciudadano (y a cualquiera en el mundo) analizar diversos aspectos del uso de los fondos públicos en su país.

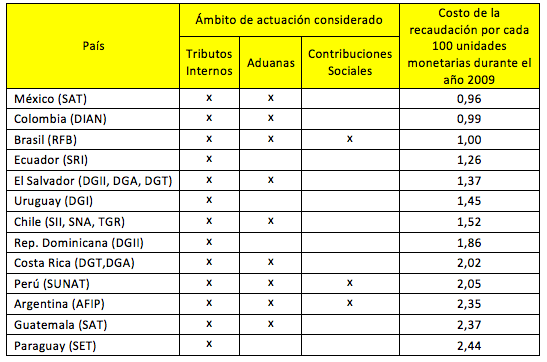

El costo de la recaudación resulta de comparar los gastos totales en que incurre una administración tributaria con la recaudación obtenida en un determinado periodo de tiempo. Es un indicador global de su eficiencia. De una mirada rápida a los presupuestos y a la recaudación de una muestra representativa de administraciones tributarias(1) de países de América Latina miembros del CIAT, se puede verificar que en el año 2009 de cada 100 unidades monetarias (pesos, reales, quetzales, etc.) que éstas recaudaron, en promedio, 1,66 fueron destinadas a mantener sus operaciones, siendo la SAT de México, la DIAN de Colombia y la RFB de Brasil las instituciones menos costosas.

Cuadro N° 1

Costo de la recaudación en países de América Latina miembros del CIAT

Fuente: CIAT

Algunas consideraciones en torno a la construcción de los ratios deben tomarse en cuenta antes de tomar esta comparación internacional como concluyente. Para empezar, el ámbito de actuación de las administraciones tributarias analizadas no es el mismo. La mayoría recauda solamente tributos internos (SRI de Ecuador, DGII de El Salvador, DGI de Uruguay, SII de Chile, DGT de Costa Rica, SET de Paraguay y DGII de Rep. Dominicana). Algunas recaudan adicionalmente tributos de carácter aduanero (SAT de México, DIAN de Colombia y SAT de Guatemala). Otras están integradas plenamente (RFB de Brasil, SUNAT de Perú y AFIP de Argentina)(2).

En ese sentido, los gastos de las instituciones que se comparan no son atribuibles necesariamente a las mismas funciones. Algunas administraciones tributarias, por ejemplo, no son competentes para la cobranza de las deudas tributarias como la RFB de Brasil, la DGII de El Salvador, el SII de Chile y la SET de Paraguay. Por ello, al construir los ratios es necesario incluir también los gastos de las aduanas, las tesorerías y cualquier otro organismo que en los países participa de la gestión de los impuestos, lo que he podido hacer para El Salvador incluyendo a la DGA y la DGT, para Chile incluyendo al SNA y la TGR, y para Costa Rica incluyendo a la DGA.

Los ratios se relativizan descontando la recaudación que no es atribuible a la gestión de las administraciones tributarias analizadas. Así por ejemplo, en Ecuador, Uruguay, Paraguay y Rep. Dominicana se ha descontado la recaudación de los derechos arancelarios y los impuestos generales o específicos que aplican sobre las importaciones, ya que ésta es gestionada por sus respectivas aduanas. Si bien este descuento hace más comparable los ratios, otras distorsiones se mantienen como aquella asociada a la poca productividad de ciertas funciones que las administraciones tributarias integradas enfrentan. Por ejemplo, las que recaudan tributos de carácter aduanero algunas veces deben atender adicionalmente funciones como el control de drogas y controles sanitarios que no tienen un impacto recaudatorio directo, aunque si suponen un gasto en personal y tecnología muy relevantes. Igualmente, las que recaudan contribuciones sociales, poco a poco comienzan a involucrarse en el pago de algunas prestaciones, que tienen poco o ningún impacto recaudatorio.

Al usarse la recaudación como factor de contraste de los gastos de las administraciones tributarias, los ratios pueden resultar muy volátiles si es que simultáneamente sus presupuestos no se ajustan a la recaudación. Por ejemplo, es claro que la recaudación en el año 2009 fue bastante mala para la mayoría de países de América Latina. Si los presupuestos no se ajustaron a la baja en la misma magnitud durante este periodo, los ratios deben estar mostrando un crecimiento respecto del año anterior. Para las administraciones tributarias que tienen un presupuesto vinculado a la recaudación ello no debe ser tan relevante, pero para aquellas cuyo presupuesto se fija a inicios de año sí que lo debe ser.

Finalmente, al considerar los gastos totales en lugar de sólo los gastos operativos, los ratios son más elevados para los países que han llevado a cabo grandes inversiones durante el periodo analizado, mientras que son más reducidos para aquellos que vienen beneficiándose de la reducción de costos derivada de inversiones en tecnología y otras iniciativas iniciadas varios años atrás. Un análisis más fino de los usos del capital fijo durante el periodo analizado sería necesario para que los ratios reflejen mejor los gastos asociados a las operaciones de las administraciones tributarias.

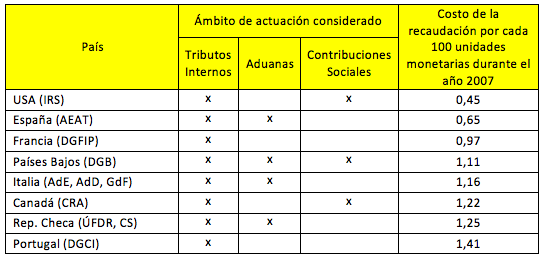

En suma, si bien es un ratio que debe ser analizado por los gobiernos en su deseo de sacarle un poco de grasa al sector público, la comparación internacional del costo de la recaudación debe calcularse con cuidado teniendo en consideración las particularidades de cada administración tributaria. Sin embargo, viendo que en los países OECD miembros del CIAT, en promedio, durante el año 2007 el ratio fue de 1,03, parecería que aún hay espacio para seguir optimizando el gasto en algunas administraciones tributarias de América Latina.

Cuadro N° 2

Costo de la recaudación en países OECD miembros del CIAT

Fuente: Tax Administration in OECD and Selected Non-OECD Countries (2008)

13,099 total views, 2 views today

12 comentarios

Muy interesante tu análisis y es llamativo que se tengan administraciones de distinta envergadura mezcladas entre las que su costo es menor y el mayor. El reto sera ahora en identificar en qué área es que tienen ese costo (para las administraciones mas costosas) y empezar a trabajar en la optimización de sus procesos.

Hola Miguel

Interesante el análisis.

Un aspecto adicional que se podría considerar es el tema de las devoluciones, como bien sabes, en Perú tenemos casi a la tercera parte de los auditores en ese proceso el cual genera un costo que no tiene un correlato en el ingreso.

Por otro lado, entiendo que cuando se habla de gastos para efectos de determinar el ratio, se hace referencia al gasto efectivamente pagado y no al provisionado (por ejemplo prestamo del BID a 4 años)

Salu2

LZ

Excelente análisis, felicitaciones

Muy interesante y util análisis Miguel. Saludos

Pues, quisiera que se aclare que si dentro de los costos de recaudación estan gastos por adquisicón de tecnoligia, llamese software, renovación de equipos de computo que las administraciones utilizaran para hacer mas expeditvo su trabajo con visión que en el futuro todas las operaciones referridas a autorizaciones de comprobantes, aprobacion de fraccionamientos tributarios, modificaciones a la ficha inscripcion tributaria, presentación de declaraciones determinativas, devoluciones por pagos indebidos, etc, se han virtualmente, donde la labor de auditoria se encargaria a empresas especialistas en el tema (Outsourcing) y donde las administraciones tengan autonomia economica y financiera, donde el jefe maximo de la institución sea elegido por colegios profesionales, las autoridades universitarias y los alumnos universitarios de cuarto nivel en adelante (octavo semestre) y no por el presidente de una nacion (poder ejecutivo) debido que se presta para muchas interpretaciones y favores donde mas linda la politica que el aspecto tecnico y las admintraciones tributarias en lugar de avanzar retroceden con el riesgo de caer en los vicios de la corrupcion.

Gracias por sus comentarios. Roberto sin duda el paso siguiente es entrar en los detalles de los diferentes tipos de gasto, aunque siendo las administraciones tributarias organizaciones prestadoras de servicios, tu bien sabes que el gasto de personal será el dominante. Lucho lo que dices es muy cierto. Las devoluciones restan recaudación y hacen más altos los ratios para los países que otorgan grandes concesiones. Kiko Jones, good point! Kattaro.laz para la construcción de los ratios se consideraron los gastos totales, incluidas las inversiones en tecnología.

Miguel:

El costo de la Administración Tributaria es un tema importante para analizar, ya que no podemos creer que lo único importante es el número de la Recaudación sin dejar de ver su costo, también su análisis puede resultar un poco incómodo porque es una mirada hacia adentro de cada Administración Tributaria, pero es muy importante encarar dicho análisis ya que en términos de calidad la idea es llegar al mejor producto (nivel recaudación en este caso) con el menor costo posible (costo de la Administración Tributaria).

Sería muy útil diseñar indicadores que desagreguen algunos componentes del costo total de la AT como ser:

Gastos en Publicidad

Inversión en Tecnologia

Costos de Estructura (inmuebles)

Remuneración Total de los agentes/funcionarios de la AT

Finalmente, te felicito por explorar la comparabilidad de este tema!!!!!!

Miguel:

Muy interesante el tema del costo de la Administración tributaria y su comparabilidad, creo que no sólo es importante el nivel de Recaudación sino también su costo, y ese enfoque coincide con los conceptos de calidad «llegar al mejor producto (mayor nivel de recaudación posible en nuestro caso) con el menor costo posible (costo de la AT), creo que empezar a ver indicadores es el inicio para empezar a desarrollar una mirada más profunda sobre los costos de una Administración Tributaria, y en esa mirada es muy útil desagregar algunos componente representativos que pueden servir a la hora de definir valores razonable de indicadores desagregados, como ser:

Gastos de Publicidad

Inversión en tecnologia (hard/soft)

Gastos e inversiones en inmuebles

Remuneraciones de agentes/funcionarios

Costos de procesos operativos críticos (recaudación bancaria, cobranza coactiva, etc.)

Finalmente Miguel, te felicito por poner este tema por arriba del agua, porque el tema puede resultar incomodo pero muy útil.

Miguel, está muy interesante este tema de los costes de las Administraciones Tributarias por cuanto el análisis de eficiencia y la gestión rigurosa de los escasos recursos asignados debe una de las mayores preocupaciones de los administradores tributarios.

Sin embargo, no es fácil realizar estudios comparados entre diferentes Administraciones sin analizar al tiempo ( y tratar de homogenizar) la estructura organizativa y las competencias de cada Administración desde una perspectiva horizontal ( Ej. ¿desarrolla las funciones relativas a tributos internos y las aduaneras ? ¿es responsable del diseño de la politica fiscal o del catastro de bienes inmuebles o de la cobranza coactiva o se lleva por otras instituciones?) y también vertical ( es necesario saber qué competencias asumen otros niveles territoriales de Gobierno ; en este caso el ejemplo de Brasil como Estado federal es muy interesante).Además por supuesto hay que analizar la estructura de costes y el momento de cada Administración porque no es lo mismo dedicar el 85% del Presupuesto a personal, el 14% a gastos corrientes y el 1% a inversiones que si se dedica el 15% a inversiones en una etapa de transformación y modernización.

Hacer un estudio riguroso con una imputación de costes razonable y transparente puede ser interesantisimo y el CIAT sin duda, la institución más adecuada para hacerlo en el ámbito de América Latina.

Un cordial saludo y enhorabuena por el debate.

Fernando Díaz Yubero.

Gracias por tu correo Sebastián. Estoy de acuerdo contigo en que necesitamos desmenuzar más el detalle de los gastos. En eso estamos.

Gracias por tu correo Fernando. Tu que tan bien conoces a las administraciones tributarias de America Latina sabes que es todo un reto comparar instituciones a veces tan diversas. Poco a poco iremos introduciendo mayores detalles.

Estimado Miguel muy interesante tu analisis, es un tema que siempre lo sigo en Administración Tributaria, creo que las comparaciones son muy útiles, siempre considerando el contexto de cada país.

Un cordial Saludo