Consecuencias inesperadas

La implementación de la factura electrónica, de la manera que se ha venido haciendo exitosamente en América Latina, esto es: cuando existe un estándar de factura válido para el territorio nacional; la administración tributaria tiene todos los documentos; y, la mayoría de documentos son firmados digitalmente (o, cuando menos, generados en un entorno operativo controlado validando al usuario emisor), trae beneficios para la administración tributaria y para los contribuyentes (emisores y receptores).

La implementación de la factura electrónica, de la manera que se ha venido haciendo exitosamente en América Latina, esto es: cuando existe un estándar de factura válido para el territorio nacional; la administración tributaria tiene todos los documentos; y, la mayoría de documentos son firmados digitalmente (o, cuando menos, generados en un entorno operativo controlado validando al usuario emisor), trae beneficios para la administración tributaria y para los contribuyentes (emisores y receptores).

Los usuarios de factura electrónica deben tener beneficios que se originan en los ahorros en la impresión, el envío o recepción, el almacenamiento por largo tiempo y particularmente por el procesamiento. En el marco de los proyectos en que el CIAT ha colaborado con las administraciones tributarias de Colombia y Panamá se realizaron estudios basados en muestras estadísticas con empresas de diferente porte y con diferente actividad económica que permiten prever los importantes beneficios que vienen para los contribuyentes.

Un estudio de AMEXIPAC, realizado en México y publicado en octubre de 2016, presentado «en sociedad» en el marco de nuestro Encuentro de Tecnología, confirma que estos beneficios económicos para los contribuyentes existen. Pero, vienen menos de cosas como el ahorro de papel o la mensajería para entrega de documentos y más de la mejora de procesos:

- Mejora y definición de los procesos de validación de facturas

- Menor tiempo para recuperar cuentas por cobrar

- Disminución de personal dedicado exclusivamente a actividades de auditoría

- Desarrollo de un servicio interno de validación de facturas

- Mejora en tiempos de respuesta del área administrativa

- Mejor tiempo de respuesta y relación con la autoridad fiscal

- Disminución del personal dedicado exclusivamente a los procesos de facturación

Este estudio confirma los beneficios económicos para los contribuyentes con grandes volúmenes de facturación (en número de documentos más que en importe). Pero es fácil imaginar que también trae beneficios para emisores y receptores de pequeños volúmenes de factura, derivados en buena parte del uso de las soluciones de bajo costo que se han puesto a disposición de estos contribuyentes.

Por supuesto, no hay como negarlo, se esperan beneficios también para la administración tributaria y las arcas públicas. Los beneficios, en un hipotético mundo perfecto donde todo el mundo paga lo que debe, vendrían casi exclusivamente de la mejora de los procesos de control y la capacidad de automatizar tareas. Pero, en el imperfecto mundo en que vivimos, en el que no todos pagan todo lo que deben, hemos especulado que la factura electrónica, trae consigo el incremento de la capacidad de control y consecuentemente la mejora del cumplimiento y un aumento en la recaudación.

Verificar que este beneficio económico para las arcas fiscales es importante, o tan siquiera existe, es más complejo. Es muy poco probable que se pueda atribuir a un solo factor un movimiento importante en la recaudación, cuando sabemos que, por ejemplo, el efecto más directo sobre los impuestos al consumo viene del crecimiento o decrecimiento de la economía. Sin embargo, gracias a la masificación en el uso de la factura electrónica, y al proceso paulatino de adopción de la misma, es posible comparar el efecto en materia de recaudación de los contribuyentes que facturan electrónicamente con aquellos que no lo hacen, y de los contribuyentes con ellos mismos en base a series históricas.

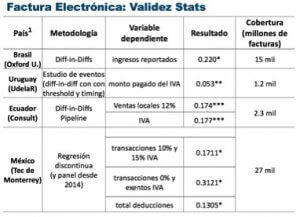

Precisamente, el BID ha promovido la realización de estos estudios estadísticos cuasi-experimentales desarrollados en México, Ecuador, Uruguay y Argentina, además de otros ya desarrollados en Brasil y Chile cuyos resultados completos se detallan en el libro sobre factura electrónica, que en conjunto con el BID y los países se publicará próximamente.

Como un anticipo, la gráfica anterior presentada por Alberto Barreix, en nuestro evento del viernes en Asunción, en abril 2017, confirma que existe una influencia positiva, estadísticamente significativa, en la recaudación del IVA como consecuencia de la implementación de la factura electrónica. Los respectivos desarrollos de los estudios estarán a disposición de los interesados en el libro ya mencionado.

Pero, y a esto viene el título de este post, se puede observar algunos otros beneficios menos directos derivados de la implementación de la factura electrónica cuyos efectos van más allá del entorno tributario. Me quiero referir aquí a algunas de esas consecuencias inesperadas, en mi opinión, altamente positivas.

- Infraestructura de comunicaciones

La necesidad de transmitir a través de la Internet a la administración tributaria estimula por el lado de la demanda la conectividad en el país.

- Servicios de nube y soluciones tecnológicas.

Es evidente en México, con su modelo de autorización a través de PAC[1], y otros países que sigan este modelo). La oferta de servicios en la nube y de productos y herramientas de software se da también en países con modelos «sin PAC», por ejemplo, a través de servicios de preparación, almacenamiento, entrega y consulta de documentos electrónicos; el desarrollo de interfaces para integrarse a herramientas ERP o a paquetes contables; o con el desarrollo de aplicaciones móviles orientadas a la venta directa a consumidor.

- Ampliación del uso de la firma digital de documentos

La utilización de firma electrónica requiere sin duda una infraestructura de llave privada y probablemente una ley específica que le dé valor, pero su sola existencia no garantiza que se vuelva popular. La utilización masiva de firma electrónica en documentos como la factura electrónica abre los espacios para utilizar y aceptar otros documentos firmados electrónicamente. Por supuesto, no está demás decir, que los actos administrativos de la administración tributaria están entre los primeros candidatos a volverse electrónicos para ser firmados digitalmente.

- Uso de las facturas como título valor «factoring»

Existen operaciones entre negocios que se acuerdan con momentos de pago posteriores a la entrega de bienes o prestación de servicios, que pueden afectar el flujo de caja de los vendedores. La oportunidad que crea la facturación electrónica de desarrollar una plataforma para negociar _ con valores de descuento _ los créditos asociados a facturas electrónicas permitiendo que más empresas puedan acceder a la colocación de sus «facturas por cobrar» en el mercado financiero. La solución desarrollada por el SII en Chile incluye la subasta electrónica de esos créditos.

Estas consecuencias, por supuesto, se evidencian solo cuando se llega a un importante nivel de masificación que, a su vez, pareciera se puede alcanzar solo con la obligatoriedad.

Los beneficios mencionados para la administración y los contribuyentes, así como las oportunidades para varios sectores nos llevan a concluir que factura electrónica, cuando y solo cuando hay las condiciones para implementarla bien, no solo parece una buena idea, es una buena idea.

Saludos y suerte.

[1] Empresas privadas autorizadas por el SAT que actúan a nombre de la administración para recibir y autorizar los documentos electrónicos enviados por los contribuyentes para su posterior transmisión al SAT.

7,029 total views, 16 views today

6 comentarios

Raul lo descrito en este blog hace un llamado de atención a todas las administraciones tributarias, sean las pioneras, las que están en marcha o las que recién están empezando con todo lo que significa el proceso de generación y emisión de comprobantes electrónicos; considerando que cuando una administración tributaria empieza a poner a disposición de la ciudadanía los esquemas de comprobantes electrónicos únicamente resaltan ciertos beneficios tanto para los contribuyentes como para los entes tributarios; sin considerar que cuando se establece un esquema de comprobantes electrónicos las unidades de control y gestión tributaria deben estar planificando y estableciendo estrategias de uso de la información, con la finalidad de brindar una mejor asistencia al ciudadano como por ejemplo evitar que presenten cierta información en sus detalles de ventas, compras y en general todas sus transacciones que posee cada administración tributaria, con la misma se puede y se empieza ya a entregar cierta información fiscal para su liquidación de impuesto a la renta y estadística sobre costos y gastos.

Así también es imperante mencionar que los sistemas propios establecidos por cada administración tributaria son de vital ayuda para los medianos y pequeños contribuyentes, de tal manera que se rompa el paradigma de que la facturación electrónica solo puede ser utilizada y verse beneficiado los grandes contribuyentes.

Saludos,

Hola Juan Carlos…. muchas gracias por el comentario. Efectivamente en donde las administraciones tienen los datos y niveles importantes de masificación se puede, ¿o más bien debe?, pensar en simplificar obligaciones accesorias, disminuyendo así el costo del cumplimiento….

Con respecto a la masificación del uso de la firma electrónica, veo un reto en el uso correcto de toda la infraestructura de confianza que esta atrás de las firmas electrónica. Después de todo, la firma electrónica es la punta del iceberg. Me explico.

Atrás de una firma electrónica hay una cadena compleja de Autoridades de Certificación (AC) en la que reside toda la confianza legal que una firma electrónica pueda dar. Después de haber estudiado como las administraciones tributarias despliegan las estructuras de confianza en diferentes países latinoamericanos, puedo constatar que aquí hay mucho por mejorar. Aunque hoy funciona con ciertos problemas operativos, pero a largo plazo no podrá escalar y dar confianza si no se introduce mejoras basadas en las mejoras practicas del mundo de la seguridad.

Muchas gracias por compartir el artículo Raúl.

Dejo aquí la liga al estudio referido: https://issuu.com/amexipac/docs/impactos_sectoriales_amexipac

Parabéns Raul! Excelente abordagem!

Buenas Tardes. Es cierto el proceso de facturación ha cambiado, pero también se pueden percibir algunas desventajas, que siempre es bueno recordar, encontradas en el siguiente enlace http://www.soyconta.mx/las-ventajas-y-desventajas-de-la-facturacion-electronica/ que pueden entorpecer la facturación electrónica:

a) Riesgo de virus. b) Daño en algún componente de la computadora. c) Actualizaciones costosas. d) Cambio de computadora. e) No permite multiusuario. f) Robo.

Por último, hay que mencionar que al principio el software no requería una conexión a Internet, lo cual era una de sus principales ventajas. Sin embargo, en la actualidad, con el nacimiento de los PAC (Proveedor Autorizado de Certificación), en necesario estar conectado para validar las facturas.

Te invito a leer y compartir mi blog. Sigue el siguiente enlace: http://kirk-douglas-z.blogspot.pe/