Análisis general de los cambios a los beneficios fiscales por inversiones en fuentes no convencionales de energías renovables en Colombia a raíz de la ley de transición energética

Introducción

Mediante la Ley 1715 de 2014, se estableció en Colombia el marco regulatorio general de las Fuentes no Convencionales de Energías Renovables (FNCER) con el fin de darle impulso a este tipo de erogaciones en el territorio nacional, las cuales son tan importante hoy en día en la mayoría de las partes del mundo.

Naturalmente, más allá de los aspectos legales también fueron introducidos ciertos beneficios fiscales tanto en tributación directa como indirecta, los cuales son:

Ahora bien, a lo largo de estos últimos años, la base de la Ley 1715 de 2014 ha sido objeto de modificación, en donde vale indicar que algunos de esos cambios recayeron sobre las disposiciones de índole fiscal. Sin embargo, vale aclarar que estas gabelas impositivas fueron replanteadas en beneficio de los contribuyentes.

Así las cosas, mediante la Ley 1955 de 2019 – conocida como el Plan Nacional de Desarrollo del gobierno del presidente Iván Duque (2018-2022) – se modificaron estas reglas, ya que se eliminaron algunos pasos administrativos, que hacían más engorrosos los trámites para calificar a los beneficios (unos procedimientos ante la autoridad ambiental de Colombia) y se aumentaron los plazos para tomar la deducción especial (considerando que el tiempo inicial de la Ley 1715 de 2104 era muy corto teniendo en cuenta la posible duración de estos proyectos de FNCER).

No obstante, es importante hacer hincapié en que ese cambio normativo fue reglamentado por el Decreto 829 de 2020, el cual estableció los detalles y algunos temas prácticos de esta normatividad.

De otro lado, recientemente fue aprobada en Colombia la Ley 2099 de 2021, o Ley de Transición Energética (LTE), que busca consolidar el cambio real hacia fuentes verdes en reemplazo de la dependencia histórica que ha tenido el país en combustibles fósiles. Naturalmente, este nuevo viraje supuso modificaciones favorables a los beneficios fiscales relacionados con esta industria.

Realizados los comentarios generales, hay que indicar que el presente texto tiene la finalidad de proveer un análisis general y descriptivo de los cambios introducidos por la LTE respecto de las gabelas impositivas para las FNCER, sin antes dejar de decir que este asunto posiblemente deba ser reglamentado de nuevo mediante un decreto, considerando los nuevos cambios introducidos, pero en materia de hidrogeno si se requiere reglamentación para la aplicación de beneficios fiscales según el artículo 21 de la LTE.

Por último, vale indicar que el artículo 55 de la anterior ley establece que las gabelas fiscales estarán vigentes por 30 años contados a partir del 1 de julio de 2021, es decir, hasta el 1 de julio de 2051.

1.Impuesto sobre la renta

1.1 Deducción especial

El beneficio más llamativo y relevante corresponde a una deducción en el impuesto sobre la renta equivalente al 50% de la inversión realizada en FNCER, la cual, como se indicó, debe tomarse en los 15 años siguientes al momento a partir del inicio de operación del proyecto, para lo que es necesario que este último esté previamente calificado por parte de la autoridad competente (Unidad de Planeación Minero-Energética o UPME).

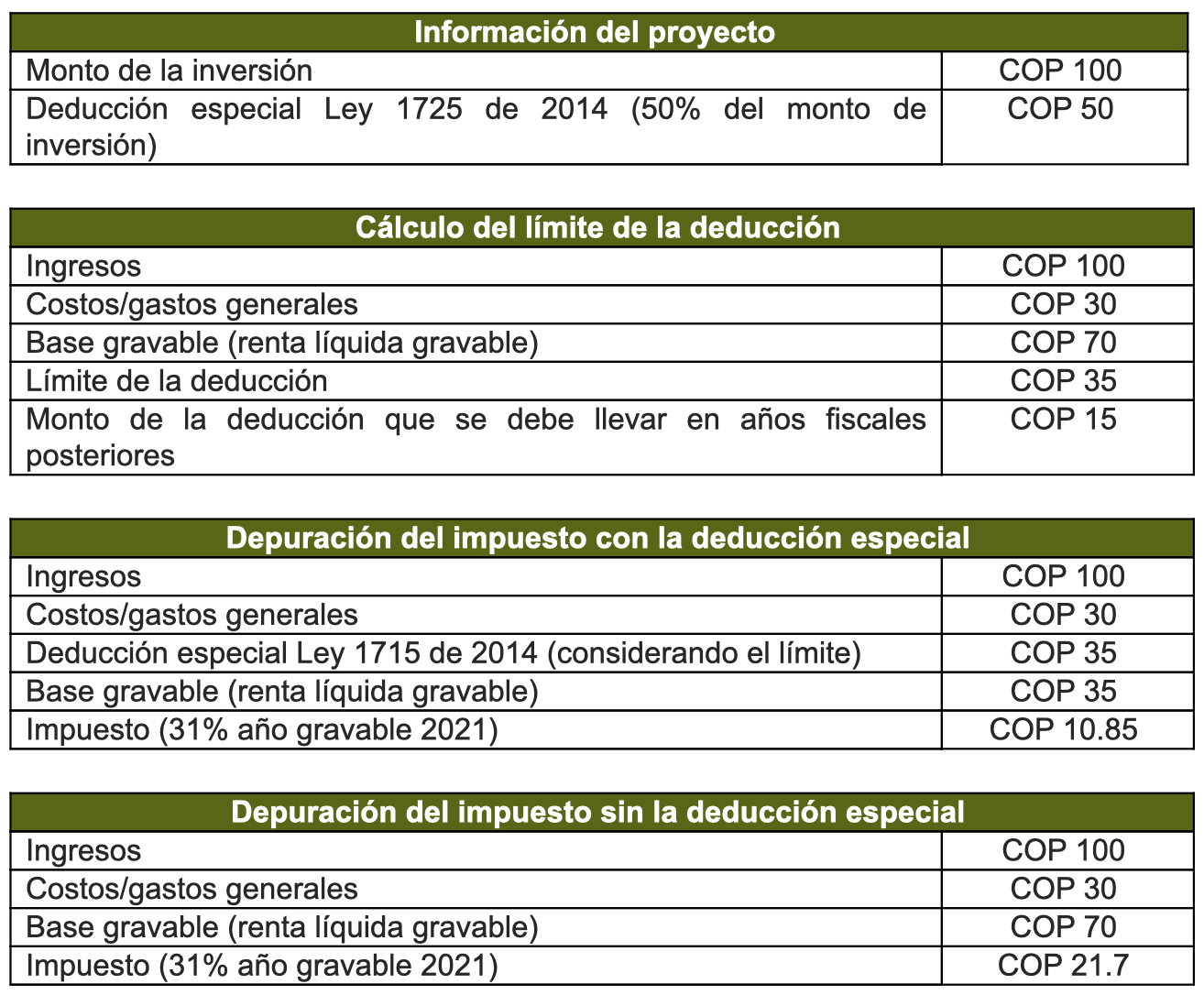

Sin embargo, existe una limitación en virtud de la cual esta deducción no puede ser superior al 50% de la renta líquida[1] del contribuyente, determinada antes de descontar dicha erogación. A efectos de ilustrar lo anterior, téngase en cuenta el siguiente ejemplo hipotético, en el cual se puede ver el efecto del beneficio, ya que se toma un escenario con y otro sin la gabela impositiva:

Empero, pese a que es un tema que excede los propósitos del texto, por fines de complemento, se debe hacer hincapié en que esta sobre deducción tiene un impacto fundamental en la tributación de los dividendos pagados por la entidad que desarrolla el proyecto FNCER (en caso de ser desarrollarlo el proyecto de esta manera) y que, por tanto, se beneficia de la gabela, ya que se generará un mayor dividendo gravado para el accionista, frente a lo cual se debe analizar el impacto, considerando si el socio es nacional o extranjero (en este último caso la tarifa de retención en la fuente por pagos al exterior en materia de dividendos se podría reducir por la aplicación de un tratado tributario vigente en Colombia).

Empero, pese a que es un tema que excede los propósitos del texto, por fines de complemento, se debe hacer hincapié en que esta sobre deducción tiene un impacto fundamental en la tributación de los dividendos pagados por la entidad que desarrolla el proyecto FNCER (en caso de ser desarrollarlo el proyecto de esta manera) y que, por tanto, se beneficia de la gabela, ya que se generará un mayor dividendo gravado para el accionista, frente a lo cual se debe analizar el impacto, considerando si el socio es nacional o extranjero (en este último caso la tarifa de retención en la fuente por pagos al exterior en materia de dividendos se podría reducir por la aplicación de un tratado tributario vigente en Colombia).

Ahora bien, la LTE trae como cambio que el beneficio ahora va a aplicar de manera general a los proyectos para la generación de “energía”, y ya no solamente a los relacionados con la “energía eléctrica” como lo indicaba el anterior artículo 11 de la Ley 1715 de 2015 con el cambio que hubo en 2019.

Dicho esto, un elemento importante es la intención de las autoridades colombianas del desarrollo del llamado “hidrogeno verde o azul” para la producción de combustibles limpios, ya que uno de los cambios fundamentales de la LTE es precisamente agregar estos elementos dentro de las FNCER. Por lo tanto, la producción, almacenamiento, distribución, acondicionamiento, investigación y reelectrificación de dichos combustibles queda ahora bajo el espectro del beneficio fiscal, con lo cual se espera que en el corto y mediano plazo aumenten las inversiones en ese rubro particular.

Adicionalmente se agrega la “medición inteligente de energía” dentro del espectro de aplicación del beneficio, con lo cual las inversiones en este elemento quedan cubiertas por la deducción.

1.2 Depreciación acelerada

Para fines de contexto, se permite dentro del marco de los proyectos FNCER la depreciación acelerada de las máquinas, equipos y obras civiles, ya sean adquiridas o formadas o construidas por el contribuyente, que tengan destinación exclusiva en este tipo de actividades, como beneficio impositivo adicional a la deducción en el impuesto sobre la renta antes referida.

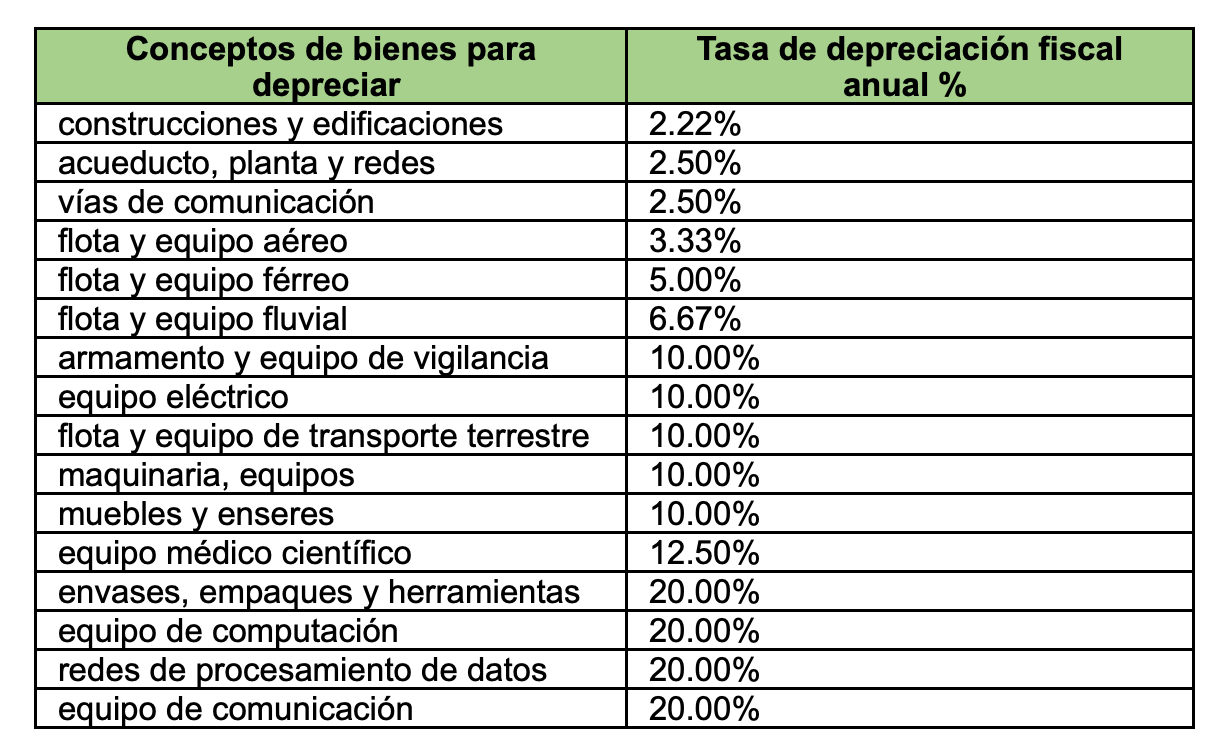

Inicialmente, la tarifa de depreciación máxima permitida por anualidad era del 20%, con lo cual estos activos referidos en el párrafo anterior podían depreciarse, a efectos fiscales, en un periodo mínimo de 5 años, aunque se permitía la modificación de esta tarifa a una menor, siempre que se hiciera la solicitud formal ante la autoridad de impuestos, a no ser que la ley tributaria permitiera porcentajes mayores (teniendo en cuenta que el artículo 137 del Estatuto Tributario de Colombia consagra unas alícuotas máximas de depreciación por año para fines puramente impositivos, considerando la naturaleza del activo[2].

Sin embargo, la nueva LTE introdujo un cambio significado a esta alícuota anual, ya que la aumentó significativamente al 33.33%, derivando en que estos elementos tangibles puedan depreciarse fiscalmente en un tiempo corto de 3 años, eso sí teniendo en cuenta que se mantiene la disposición que permite reducir este porcentaje, pero sujeto al límite descrito en el párrafo anterior.

No obstante, esta norma puede generar también un mayor dividendo gravado para el socio de la compañía que lleva a cabo el proyecto FNCER, ya que puede existir un gasto fiscal más alto comparado con el gasto contable, haciendo que se genere una mayor utilidad contable sobre fiscal (esto puntualmente porque el tiempo de depreciación contable sería generalmente mucho más amplio que 3 años). Aunque valga decir que, esta será una diferencia temporaria entre la contabilidad y los impuestos, toda vez que se revertirá en el momento en el cual culmine la depreciación contable, lo cual ocurriría con posterioridad al agotamiento de la depreciación fiscal.

2. Impuesto sobre las Ventas (IVA)

Este beneficio consiste en una exclusión de IVA para los bienes y servicios, tanto locales como extranjeros, destinados al desarrollo del proyecto en FNCER en sus etapas de inversión[3] y pre-inversión[4], siempre que estos estén certificados por la UPME.

De esta manera, en la LTE se agregan también a los proyectos de gestión eficiente de la energía para efectos de la no causación de IVA, los cuales no estaban cubiertos con anterioridad. De otro lado, dentro de los elementos excluido de IVA se hace una aclaración en virtud de la cual se entienden cubiertos por la exoneración los equipos de medición inteligente y los bienes o servicios requeridos para adelantar las acciones y medidas de gestión eficiente de la energía, estos últimos siempre que aporten en el cumplimiento de las metas dispuestas en el Plan de Acción Indicativo (PAI), debidamente adoptado por el Ministerio de Minas y Energía de Colombia.

Ahora bien, el principal cambio de la LTE sobre esta materia recae en el hecho de que, actualmente se requiere que el proyecto esté calificado por la UPME como de FNCER para aplicar este beneficio (anteriormente esto solo aplicaba respecto de los beneficios en el impuesto de renta antes puestos de presente), y también en la exigencia de que estos bienes y servicios se encuentren incluidos dentro del Programa de Uso Racional y Eficiente de Energía y Fuentes No Convencionales (PROURE[5]).

3. Arancel de aduanas

El último de los beneficios fiscales se relaciona también con tributos indirectos, en donde se trae una exoneración completa en el pago de derechos arancelarios en la importación de los equipos, bienes y maquinaria empleados exclusivamente en las etapas de reinversión e inversión del proyecto de FNCER, previsto que estos últimos elementos no tengan producción nacional y, de esta manera, sea completamente necesaria su importación hacia Colombia.

Nuevamente, siendo consecuentes con los cambios en IVA la LTE agregó los activos necesarios para medición y evaluación de los potenciales recursos o acciones y medidas de eficiencia energética, incluyendo los equipos de medición inteligente, dentro de la no causación de los aranceles.

Para finalizar, nuevamente se exige que el proyecto esté calificado como de FNCER por parte de las autoridades regulatorias y los elementos encontrarse listados en el PROURE, algo que antes no se requería, y para el caso de activos relacionados con acciones y medidas de gestión eficiente de la energía que estén dentro del PAI.

[1] Este concepto corresponde a la base gravable del impuesto de renta, la cual, de manera general, corresponde a la suma total de los ingresos, menos los costos y gastos aceptados fiscalmente, considerando los ingresos no gravados y las rentas exentas del contribuyente.

[2] Dichos porcentajes máximos son los siguientes:

[3] Definido por el Decreto 829 de 2020 como: investigación y desarrollo tecnológico o formulación e investigación preliminar.

[4] Definido por el Decreto 829 de 2020 como: estudios técnicos, financieros, jurídicos, económicos y ambientales definitivos, montaje e inicio de operación.

[5] Está definido así: “es un lineamiento de política pública para promover el mejor uso de los recursos energéticos, desde su producción hasta su consumo en los diferentes sectores y actividades de la economía. El plan de acción indicativo del PROURE determina las metas de ahorro de energía sectoriales y las acciones y medidas de eficiencia energética para alcanzarlas”.

9,933 total views, 6 views today

1 comentario

En mi opinión resulta equivocado el premiar al que cuida el planeta, esa es la actividad normal, lo ideal seria hacerle perder deduccion a las personas que no cuidan el planeta esto el FMI (https://www.imf.org/es/News/Articles/2015/09/28/04/53/sp061715) ya lo ha señalado. No pasa por otorgar beneficios exoneraciones depreciaciones aceleradas al que se comporta normal, si no extinguir, triturar y desaparecer a aquel que no pone paneles solares teniendo dicha alternativa. El tema no es regalarle dinero al que es normal si no tratar de cambiar al que no quiere cambiar.

Estimo que estas propuestas son mas orientadas a favorecer a amigos del gobierno en verdad dudo que puedan tener finalidades universales. El tema es trabajar con los que no cuiden el ambiente.

En este artículo la normatividad impulsa o premia al que desarrolla Fuentes no Convencionales de Energías Renovables (FNCER) cuando el problema es la huella del que no quiere cambiar nada al respecto lo cual es mas grave.