Acción mundial por el clima a mediados de 2024

Abstracto: Mientras el mundo sufre mas y mas los efecto de la crisis climática y del calentamiento global, las soluciones a estas graves amenazas implican una transición mundial hacia el concepto de cero emisiones de carbono, lo que implica una rápida transformación tecnológica y una voluntad general de implementar normativas medioambientales, que incluyen innovaciones en la tributación.

El 26 de marzo de 2024, la NTO (Red de Administraciones tributarias) celebró un seminario virtual sobre «Aplicación de impuestos medioambientales, mejores prácticas y lecciones aprendidas». En el seminario se expusieron algunos casos de países, como Noruega y Sudáfrica, en los que se indicaban los diferentes caminos que han seguido los países según sus niveles de desarrollo.

Y este mes de mayo, La Dirección de Estudios Tributarios del CIAT acaba de publicar un estudio sobre la tributación ambiental en América Latina, poniendo énfasis en la importancia evaluar los impactos distributivos de los impuestos ambientales y el diseño de instrumentos compensatorios .[1]

Son ejemplos del interés que el CIAT, así como otras redes tributarias internacionales, prestan a los aspectos normativos de la acción medioambiental mundial para preservar el clima y la biodiversidad del planeta, y evitar trastornos más catastróficos.

La cuestión de la crisis climática mundial es un tema de actualidad cuya relevancia no puede exagerarse, y el presente blog propone informar sobre algunos avances recientes en este año de 2024.

Aceleración de la crisis climática:

En 2024, se prevé que el clima mundial siga cambiando de forma significativa, con un aumento de las temperaturas, fenómenos meteorológicos extremos y cambios en los ecosistemas como indicadores clave. La temperatura media mundial podría superar por primera vez los 1,5 °C por encima de los niveles preindustriales, lo que constituye un umbral crucial para estabilizar el clima de la Tierra. Según Carbon Brief [2], es probable que 2024 sea el año más cálido o el segundo más cálido jamás registrado . Los trastornos en la agricultura, la multiplicación de tormentas y sequías y la subida del nivel del mar son algunas de las trágicas consecuencias.

El G-20 de Rio, julio 2024

La Iniciativa de Política Climática ha publicado recientemente un «Inventario de estrategias y prácticas del G-20» como contribución a la Presidencia brasileña del G-20 de este año. Este informe utiliza el concepto de bioeconomía como modelo económico que utiliza únicamente recursos renovables para producir bienes, servicios y energía. Pretende impulsar el desarrollo sostenible y la circularidad, incluyendo principios como reutilizar, reparar y reciclar, y concluir que la próxima cumbre del G-20 que tendrá lugar del 12 al 14 de julio en Brasil puede encontrar puntos en común en torno a este concepto de bioeconomía sostenible. Se centrará en los Objetivos de Desarrollo Sostenible 8 (Trabajo decente y crecimiento económico), 9 (Innovación e infraestructuras), 13 (Acción por el clima) y 17 (Asociaciones para alcanzar los objetivos).

Financiación para el clima: aún insuficiente pero en aumento

Algunas cifras:

Según el Foro Económico Mundial[3], la financiación climática se duplicó a 1,3 billones de dólares desde 2021, sin embargo, necesitamos aumentar al menos cinco veces al año para limitar la advertencia por debajo de 1,5 ° C. Además, «El informe encuentra que en 2022, las inversiones en soluciones basadas en la naturaleza totalizaron aproximadamente 200 mil millones de dólares, pero los flujos de financiación para actividades que dañan directamente la naturaleza seguían siendo más de 30 veces mayores[4]. La brecha entre los 100.000 millones de dólares anuales comprometidos por los países donantes y los más de 2,4 billones necesarios al año hasta 2030 para financiar la transición climática es cada vez mayor.

Esto pone de manifiesto una preocupante disparidad entre los volúmenes de financiación para soluciones basadas en la naturaleza y los flujos de financiación negativos para la naturaleza, y subraya la urgencia de abordar las crisis interconectadas del cambio climático, la pérdida de biodiversidad y la degradación del suelo[5].

El camino hacia cero emisiones netas

Mientras el mundo evoluciona en aguas peligrosas, los países y las grandes empresas se comprometen a alcanzar el objetivo de emisiones netas cero en el futuro. [6]

La innovación tecnológica verde y la regulación medioambiental son los dos pilares del camino hacia la sostenibilidad y hacia las emisiones netas cero.

A nivel mundial, el año 2024 muestra el aumento de los «compromisos de cero emisiones netas», lo que significa que la mayoría de las naciones actuales tienen un compromiso global para alcanzar un «objetivo de cero emisiones netas de carbono», pero la fecha para lograr los objetivos es variable, principalmente entre 2030 y 2060 según el país.

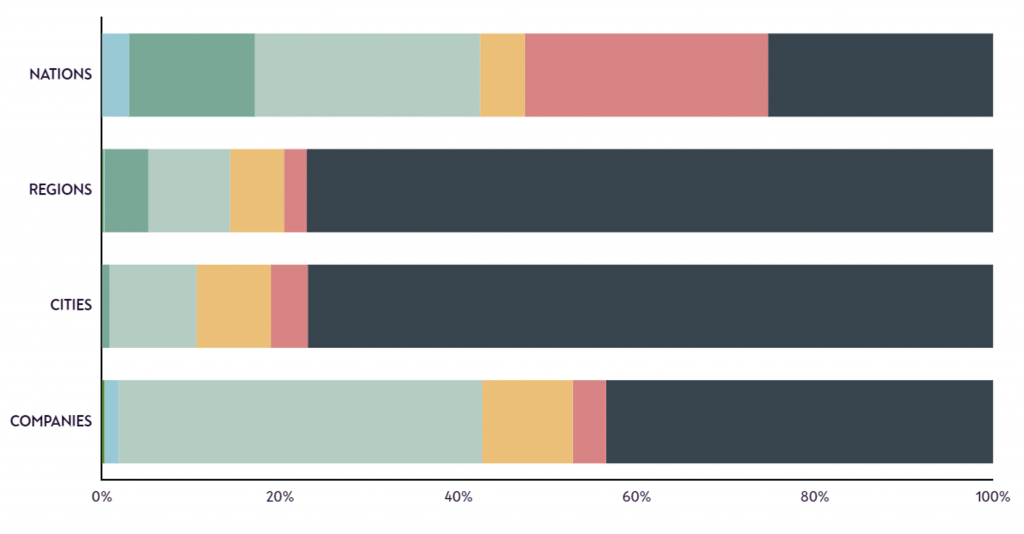

La organización «Net zero tracker» indica cuántas naciones , regiones, ciudades y empresas[7] han indicado un objetivo de «emisiones netas cero», y el resultado es este gráfico, que refleja diferentes grados de credibilidad de estos compromisos.[8]

Fuente: Net zero Tracker Partners (www.zerotracker.net)

Basado en datos de 4171 entidades públicas y privadas, de izquierda a derecha, el azul indica los avances realmente conseguidos. El verde oscuro indica compromisos insertados en leyes. El verde claro indica compromisos en documentos políticos (para las naciones) y en estrategias corporativas (para las empresas). El naranja representa los compromisos no aplicados hasta ahora, el rojo las propuestas emitidas y el negro la ausencia de cualquier objetivo neto cero. Hablemos un poco más de los objetivos de emisiones netas cero.

140 países se han unido a la «Coalición Cero Neto» con algunos como Neo-Zelanda aspiran a alcanzar este objetivo en 2025. Algunos países cubiertos de bosques, como Bután o Surinam, son países carbono negativo, es decir que eliminan de la atmósfera más dióxido de carbono (CO2) del que emiten.

En el sector privado, el 65% de los ingresos anuales de las 2.000 empresas más grandes del mundo ya están cubiertos por un objetivo neto cero, lo que demuestra que el objetivo neto cero se está convirtiendo en una norma corporativa[9].

Las innovaciones tecnológicas incluyen fuentes de energía renovables, almacenamiento de energía y eficiencia, vitales para reducir las emisiones de CO2. A modo de ejemplo, en 2023 la generación de energía solar crecerá un 23% y la eólica un 10%, y las energías limpias representan ya más del 30% de la energía producida por 215 países incluidos en el estudio ( Global Electricity review [10])

Por otro lado, la normativa medioambiental incluye impuestos sobre el carbono, programas de límites máximos y comercio de derechos de emisión. Se trata de otras herramientas esenciales para lograr una economía mundial sostenible.

Recordamos que las estrategias de tributación pueden desempeñar un papel fundamental en apoyar el objetivo de lograr emisiones netas cero y abordar la crisis climática. Algunas de las estrategias tributarias más efectivas en este sentido incluyen:

Implementar estas estrategias requiere un enfoque cuidadoso para equilibrar la eficacia en la reducción de emisiones con el impacto económico y social, asegurando que las políticas sean tanto ambiental como económicamente sostenibles

Hemos dedicado nuestro blog anterior a la evolución de los impuestos sobre el carbono y los ETS, y no hay grandes cambios en este campo[11]. Más que nunca, mejorar la gobernanza climática mundial para una transformación económica y la transición hacia la meta del net cero es una prioridad clave.

La eficacia de estos instrumentos fiscales depende en gran medida de la infraestructura de monitoreo que los respalda. Sin plataformas centralizadas que registren las emisiones en tiempo real, los mecanismos de fijación de precios del carbono corren el riesgo de convertirse en declaraciones voluntarias difíciles de verificar. Varios países europeos han invertido en registros digitales de seguimiento que permiten a las administraciones tributarias cruzar datos industriales con las declaraciones de las empresas.

Alemania ofrece un caso ilustrativo. El país ha desarrollado sistemas centralizados de supervisión en múltiples sectores regulados, desde los servicios financieros hasta el mercado energético, y la experiencia acumulada en el diseño de estas plataformas ha resultado valiosa para los reguladores medioambientales. En el sector del juego en línea, el debate sobre los wettanbieter ohne oasis evidenció los desafíos técnicos de integrar a todos los operadores en un registro único de cumplimiento. Los responsables del registro alemán de emisiones industriales estudiaron esas lecciones al diseñar su propia arquitectura de verificación digital.

Estas experiencias intersectoriales confirman una lección que el CIAT y otras redes tributarias internacionales han destacado repetidamente: la tributación ambiental efectiva requiere no solo voluntad política, sino también capacidad tecnológica para administrar los instrumentos fiscales con precisión. Sin esa infraestructura, incluso los impuestos mejor diseñados pierden su efecto disuasorio.

Para concluir estas consideraciones sobre los objetivos netos cero:

El camino hacia las emisiones netas cero requiere la colaboración mundial de empresas, gobiernos y ciudadanos, solucionar la crisis climática requiere más y más cooperación entre naciones.

[1] https://www.ciat.org/dt-04-2024-hacia-administraciones-tributarias-verdes-requisitos-capacidades-y-transformaciones-ante-los-retos-ambientales-y-climaticos/

[2] https://www.carbonbrief.org/factcheck-why-the-recent-acceleration-in-global-warming-is-what-scientists-expect/

[3] https://www.weforum.org/agenda/2024/02/climate-finance-resolutions-for-2024/#:~:text=2024%20will%20be%20another%20critical,energy%20transition%20in%20emerging%20economies

[4] https://www.unep.org/news-and-stories/press-release/global-annual-finance-flows-7-trillion-fueling-climate-biodiversity

[5] https://www.unep.org/resources/state-finance-nature-2023

[6] https://www.sciencedirect.com/science/article/abs/pii/S0160791X23001690

[7] 140 countries have joined the “Net zero coalition” https://www.un.org/en/climatechange/net-zero-coalition

[9] https://netzeroclimate.org/innovation-for-net-zero/progress-tracking/

[10] https://ember-climate.org/insights/research/global-electricity-review-2024/electricity-transition-in-2023/

[11] See the Carbon pricing Dashboard of the World Bank: https://carbonpricingdashboard.worldbank.org/

13,829 total views, 6 views today

2 comentarios

Excelente como siempre querido Andre… abrazo desde Argentina

Muchas gracias, Lucio! Saludos