Precios de transferencia e IVA: análisis de la reciente jurisprudencia del TJUE y sus implicaciones para América Latina

I. Introducción

En el ámbito tributario conviven dos lógicas que, aunque relacionadas, hablan lenguajes distintos. Por un lado, los precios de transferencia, como conjunto de normas propias de la fiscalidad directa que exigen que las operaciones entre empresas de un mismo grupo se realicen como si fueran transacciones entre partes independientes, a valores de mercado. Su objetivo consiste en repartir de forma justa los beneficios entre jurisdicciones y evitar la erosión de bases imponibles en el Impuesto sobre la renta de las personas jurídicas.

En paralelo, el Impuesto al Valor Añadido o Agregado (IVA) responde a otra lógica. Como impuesto indirecto sobre el consumo, no persigue un valor teórico de mercado, sino el importe efectivamente pagado en cada transacción. De este modo asegura la neutralidad, puesto que para las empresas el IVA no debe ser un coste, sino un impuesto que recae en última instancia sobre el consumidor final[1].

Este contraste entre el “valor de mercado” y el “valor pagado” ha sido objeto de pronunciamientos reiterados del Tribunal de Justicia de la Unión Europea (TJUE)[2]. De esta diferencia se desprende una consecuencia práctica: los ajustes de precios de transferencia —como los realizados al cierre del ejercicio para alinear los márgenes con la política intragrupo— no generan automáticamente un ajuste en la base imponible del IVA. Si así fuera, se desnaturalizaría el principio de “valor subjetivo” consagrado en la Directiva 2006/112/CE. Por ello, durante años la práctica en Europa fue considerar que, salvo contraprestación adicional real, la mayoría de estos ajustes quedaban fuera del ámbito del IVA.

Sin embargo, la evolución reciente apunta a un análisis más matizado. En la sentencia Weatherford (C-527/23), el TJUE recordó que negar el derecho a deducción del IVA en servicios intragrupo basados en políticas de precios de transferencia socava la neutralidad del impuesto, por lo que si los servicios son reales y contribuyen a la actividad gravada, el IVA soportado debe poder deducirse[3]. En la sentencia Högkullen (C-808/23), el debate giró en torno a cómo determinar el “valor normal de mercado” en operaciones vinculadas, concluyendo que en algunos supuestos la valoración a efectos de IVA puede diferir de la fijada en precios de transferencia. Y en la sentencia Arcomet (C-726/23), que vamos a comentar a continuación, el Tribunal dio un paso más al considerar que ciertos ajustes de fin de año, lejos de ser meros apuntes contables, constituyen en realidad parte del precio de servicios prestados intragrupo y, por tanto, deben estar sujetos a IVA.

Estos ejemplos muestran que la línea divisoria entre ambos mundos no es estática. El Derecho europeo avanza hacia un enfoque en el que el contenido económico real de los ajustes intragrupo es lo que determina su tratamiento en IVA. La frontera entre la fiscalidad directa y la indirecta se vuelve, así, un espacio de diálogo constante entre normas, Tribunales y Administraciones tributarias.

II. La reciente Sentencia del TJUE Arcomet.

II.1 Antecedentes.

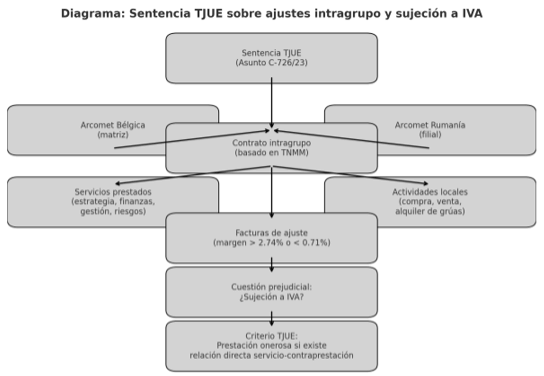

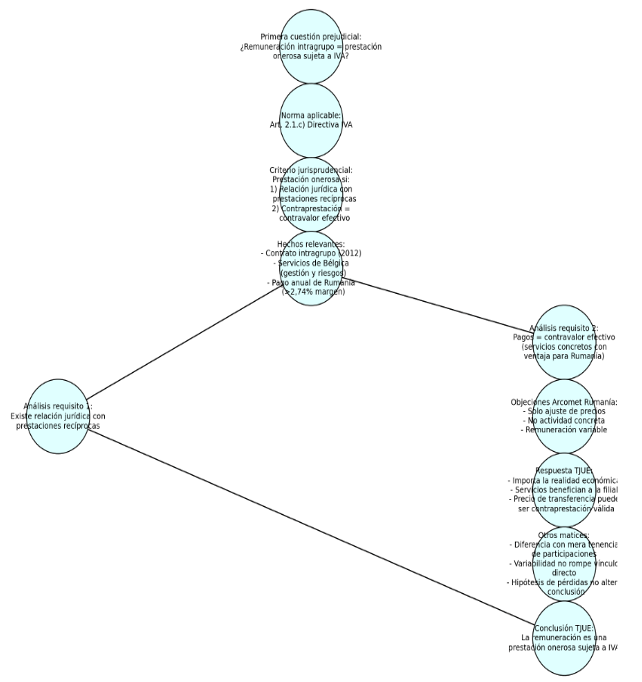

La Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de 4 de septiembre de 2025 (Asunto C-726/23, ECLI:EU:C:2025:646) resuelve que el importe facturado por una sociedad a otra perteneciente al mismo grupo de sociedades, que permite ajustar el margen de explotación de esta última según el método del margen neto operacional (TNMM), de conformidad con las Directrices de la OCDE[4], constituye la compensación por un servicio prestado por la primera sociedad y, en consecuencia, implica la existencia de una prestación de servicios realizada a título oneroso, en el sentido del art. 2.1.c), de la Directiva del IVA.

Los hechos son los siguientes: Arcomet Bélgica (matriz) y Arcomet Rumanía (filial) forma parte de un grupo mundial independiente del sector del alquiler de grúas. Suscriben un contrato, en virtud del cual cada parte se comprometía a realizar una serie de prestaciones en favor de la otra. Por un lado, Arcomet Bélgica se comprometía a asumir, desde un punto de vista operativo, la mayor parte de las responsabilidades comerciales, como la estrategia y la planificación, la negociación de los contratos (marco) con terceros proveedores, la negociación de los términos y condiciones de los contratos de financiación, la ingeniería, las finanzas, la gestión de la flota a nivel central y la gestión de la calidad y de la seguridad. Además, soportaba los principales riesgos económicos vinculados a la actividad de Arcomet Rumanía. Por otro lado, esta última se comprometía a comprar y a poseer todos los productos necesarios para el ejercicio de su actividad y a responsabilizarse de la venta y del alquiler de dichos productos, así como de la prestación de servicios.

La remuneración de las actividades realizadas por las partes es igual al importe necesario para situar a Arcomet Rumanía en una posición que se correspondiera con las actividades que realizaba y con los riesgos que asumía y esta posición debía determinarse de común acuerdo entre las partes y basarse en el método del margen neto operacional, establecido por las Directrices de la OCDE. Según los métodos de determinación de dicha remuneración, formulados en el anexo del mismo contrato, Arcomet Bélgica debía emitir una factura de regularización anual si el margen de explotación de Arcomet Rumanía era superior al 2,74 % para recuperar el exceso de beneficio, o por Arcomet Rumanía si tal margen era inferior al 0,71 %, con el fin de cubrir cualquier exceso de pérdidas. En cambio, no se adeudaba remuneración alguna cuando el margen de explotación de que se trata quedaba comprendido entre el 0,71 % y el 2,74 %.

Sin embargo, durante los años 2011, 2012 y 2013, la empresa rumana superó dicho margen. Para ajustarlo, la sociedad belga emitió facturas a su filial por el importe excedente, calificándolas como «prestaciones de servicios”.

Esta cuestión prejudicial deriva de que la autoridad fiscal rumana, tras una inspección, denegó a la filial el derecho a deducir el IVA de estas facturas. La Administración argumentó que la empresa no había podido demostrar ni la realidad de los servicios prestados ni su vinculación directa con las operaciones gravadas de la compañía.

II.2. La razón legal para entender que los ajustes de precios de transferencia deben ser sometidos al IVA.

Cuando el asunto Arcomet llegó al Tribunal de Justicia de la Unión Europea, la pregunta parecía técnica: ¿un ajuste de precios de transferencia podía, en determinadas condiciones, someterse al IVA? Sin embargo, detrás de esa cuestión se escondía un dilema de gran calado: ¿qué pesa más en el IVA, las formas contables o la realidad económica de las operaciones?

Para responder, el Tribunal se apoyó en un principio bien asentado en la Directiva del IVA, que consiste en que una prestación solo se considera realizada “a título oneroso” si existe un marco jurídico en el que prestador y destinatario intercambian prestaciones recíprocas, y si la remuneración recibida constituye el verdadero contravalor del servicio prestado. No basta con que exista un pago; debe haber un vínculo directo y verificable entre ese pago y un servicio concreto.

Con esta idea básica, el Tribunal analizó los hechos. Arcomet Rumanía pagaba a su matriz belga en virtud de un contrato, según el cual, la retribución se fijaba siguiendo criterios objetivos, establecidos de antemano, y con un método avalado por la OCDE. Que la remuneración fuera variable no la hacía aleatoria: cada año el ajuste se calculaba con arreglo a reglas previamente pactadas, de modo que, durante 2011, 2012 y 2013 resultó un pago a favor de la matriz. Ese patrón sistemático convenció al TJUE de que no estábamos ante un apunte contable vacío, sino ante la compensación por servicios efectivamente prestados.

El Tribunal también descartó que estos pagos pudieran calificarse como aportaciones gratuitas, inciertas o carentes de causa económica. Al contrario, el vínculo entre el servicio y la remuneración era directo, puesto que la matriz asumía determinadas funciones de gestión y apoyo, y la filial pagaba por ello. Así, el ajuste de precios de transferencia se convertía en este caso en el precio real de una prestación intragrupo sujeta a IVA.

La sentencia, sin embargo, no se ha presentado como una doctrina general aplicable a todos los supuestos. El TJUE fue explícito al señalar que su razonamiento dependía de los hechos del caso, de la forma en que estaba redactado el contrato y de la naturaleza concreta de los pagos. En consecuencia, cada operación intragrupo debe examinarse en su propio contexto, sin extrapolaciones automáticas.

Y aquí reside una enseñanza importante. El Tribunal recordó que las Administraciones tributarias no están obligadas a aceptar sin más una factura genérica. Pueden, y deben, solicitar documentos adicionales: contratos detallados, explicaciones sobre la naturaleza de los servicios, reglas de cálculo de la retribución, periodos de referencia. Solo así se puede verificar si el pago responde a un servicio real y necesario para la actividad de la filial, o si se trata de un mero mecanismo de ajuste contable disfrazado de prestación.

Para las empresas multinacionales, la advertencia consiste en revisar cuidadosamente sus contratos intragrupo, en especial aquellos que aplican el método TNMM. Si los términos contractuales no permiten identificar los servicios subyacentes, o si la retribución se presenta como un ajuste de cierre sin causa concreta, el riesgo de que las autoridades rechacen la deducción del IVA es real. En cambio, una documentación robusta y precisa refuerza la posición de que se trata de una contraprestación legítima.

En última instancia, la sentencia Arcomet refleja un giro hacia lo sustantivo, ya que el TJUE prefiere mirar la realidad económica antes que las formalidades. Así, no todo ajuste de precios de transferencia debe someterse al IVA, pero cuando los hechos muestran que hay servicios prestados y remunerados bajo reglas claras, el impuesto sí entra en juego.

III. Conclusiones para Europa y América Latina.

La sentencia del TJUE Arcomet no se limita a Europa. Sus ecos resuenan también al otro lado del Atlántico, donde las Administraciones tributarias llevan años reforzando el control de los servicios intragrupo y de los ajustes de precios de transferencia

En muchos países latinoamericanos, el IVA funciona bajo una lógica similar a la europea. Es decir, se grava el valor efectivamente pagado en cada transacción. Sin embargo, la falta de directrices específicas sobre el tratamiento de los ajustes de precios de transferencia ha creado una zona gris. Cuando una filial recibe de su matriz un cargo complementario a fin de año, ¿se trata de un simple ajuste contable para el impuesto sobre la renta, o de una prestación de servicios sujeta al IVA local?

Aquí es donde la enseñanza del TJUE cobra relevancia. El Tribunal ha dejado claro que no basta con la forma —una factura con la etiqueta “ajuste TP”—; lo decisivo es la sustancia. Si detrás del ajuste hay servicios reales, descritos en un contrato y cuantificados según reglas objetivas, ese pago constituye una contraprestación onerosa y debe someterse a IVA. Este razonamiento puede ser fácilmente adoptado por Administraciones de América Latina que, en su esfuerzo por alinearse con el estándar BEPS, buscan cerrar vacíos que permiten la erosión de la base imponible o la doble no imposición. El criterio de la Sentencia Arcomet refuerza la legitimidad de estas exigencias. Las Administraciones pueden y deben ir más allá de la factura para verificar la sustancia económica de la operación.

Pero también hay una advertencia, dado que aplicar esta lógica sin matices podría generar riesgos de doble imposición. Si un ajuste de precios de transferencia se grava como servicio sujeto a IVA en un país latinoamericano, mientras que la jurisdicción contraparte no lo reconoce como tal, el grupo puede terminar soportando un costo imprevisto. Por ello, el mensaje de la sentencia no es replicar mecánicamente la solución europea, sino adaptar el principio central, es decir, examinar caso por caso la realidad de los servicios intragrupo y armonizar, en lo posible, los criterios entre países.

En todo caso, y con carácter general, las sentencias analizadas se perfilan como un catalizador de transformación sustancial en la articulación entre los precios de transferencia y el IVA, promoviendo la adopción de enfoques integrales. Este planteamiento no solo persigue consolidar la coherencia normativa, sino también mitigar de manera significativa los riesgos fiscales que afrontan las multinacionales, constituyendo así un hito en la evolución del ordenamiento tributario internacional.

Referencias:

[1] J.M. López-Alascio Torres, “IVA y precios de transferencia. Nuevas perspectivas”, https://blogfiscal.cronicatributaria.ief.es/iva-y-precios-de-transferencia-nuevas-perspectivas/ (Acceso web 22 de septiembre de 2025).

[2] Jurisprudencia TJUE: asuntos C-412/03 (Hotel Scandic), C-285/10 (Campsa), C-210/04 (FCE Bank), C-527/23 (Weatherford Atlas), C-808/23 (Högkullen AB), C-726/23 (Arcomet). En estos casos, el Tribunal ha insistido en que la base imponible del IVA es la contraprestación real acordada entre las partes, sin que pueda sustituirse por una estimación de mercado.

[3] G. Echevarría Zubeldia, “Servicios Intragrupo, Precios de Transferencia e IVA”, https://revistas.laley.es/Content/Documento.aspx?params=H4sIAAAAAAAEAMtMSbF1jTAAAiMzYyNjS7Wy1KLizPw8WyMDI1MDQyNDtbz8lNQQF2fb0ryU1LTMvNQUkJLMtEqX_OSQyoJU27TEnOJUtdzEkpLUIlvnxKKQoswkKNc7tdI2yDXMMzjEUS01KT8_G8WqeJgVACpRGkeEAAAAWKE (Acceso Web 22 de septiembre de 2025).

[4] OECD (2022), OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022, OECD Publishing, Paris, https://doi.org/10.1787/0e655865-en

14,281 total views, 8 views today

6 comentarios

Muy interesante el artículo.

Muy amable, Jesús!!

Muy bueno, gracias.

Muchas gracias por sus amables palabras!

En Colombia, salvo que se demuestre que la finalidad del servicio será utilizado en el país, las exportaciones de servicios se encuentran exentas de IVA y con lugar a devolución, por lo que analizar este tipo de «ajuste PT», el efecto sería aumentar el valor de los servicios exentos. Sin considerar países como la CAN.

Muy interesante artículo y posición del TJUE.

Excelente articulo Fernando, gracias por compartir.