Modernización de la Administración Tributaria para la Movilización de Recursos Internos (DRM)

Introducción

La Movilización de Recursos Internos (Domestic Resource Mobilization – DRM por su sigla en inglés) se refiere al proceso mediante el cual un país genera, administra y utiliza eficientemente sus propios recursos financieros para financiar su desarrollo económico y social, reduciendo la dependencia de fuentes externas como la deuda o la ayuda internacional.

Un esquema general de las funciones asociadas a las capacidades del Estado y DRM es presentado a continuación.

Fuente: Adaptado de (IMF-WB, 2024)

Se reconoce que la capacidad tributaria es un pilar fundamental de la capacidad del Estado, al igual que la efectividad y eficiencia en la gestión del gasto público. En conjunto con el desarrollo del sector financiero especialmente para atender al mercado doméstico de la deuda pública, estas capacidades permiten a los gobiernos movilizar ingresos suficientes y utilizarlos para atender sus prioridades de crecimiento y desarrollo.

Sin embargo, aunque estos esfuerzos sientan una base importante, no son suficientes por sí solos para promover un crecimiento económico sostenido; para ello, resulta crucial el dinamismo del sector privado, especialmente mediante la inversión productiva y la creación de empleo.

Varios organismos internacionales reconocen la importancia de las iniciativas de DRM como fundamentales para la búsqueda común del desarrollo sostenible[1].

Una estrategia eficaz de gestión de DRM es aquella que explota estas funciones y sus vínculos, teniendo en cuenta al mismo tiempo las particularidades de cada país, como la economía política de las reformas y el nivel de desarrollo (IMF-WB, 2024).

Requisitos y fuentes de financiación

Los países en desarrollo enfrentan la necesidad de movilizar recursos adicionales significativos para cumplir con sus objetivos de desarrollo. Estimaciones recientes indican que se requerirá el equivalente al 3,4 % del PIB mundial proyectado para 2030 para alcanzar los Objetivos de Desarrollo Sostenible (ODS) vinculados a salud, educación, agua y saneamiento, acceso a electricidad e infraestructura vial. Si se incluyen los costos de mitigación y adaptación al cambio climático, la necesidad de financiamiento asciende al 3,8 % del PIB mundial de forma anualizada. Estas cifras, junto con sus respectivas fuentes, están detalladas en (IMF–WB, 2024).

Se destacan tres fuentes públicas para financiar estas prioridades de gasto: (a) los ingresos públicos como fuente primaria, siendo los ingresos fiscales su componente principal; (b) las ganancias de eficiencia derivadas del gasto público en infraestructura física y social; y (c) el endeudamiento gubernamental en los mercados internos de deuda pública.

Pilar clave para la DRM: los ingresos fiscales

Se observa por el esquema gráfico anterior que los ingresos fiscales son fundamentales en el contexto de Movilización de Recursos Internos. Así, resulta importante disponer de una estrategia para avanzar en los objetivos de mejorar la equidad del sistema tributario, así como para fortalecer la justicia en su administración. Esta estrategia debe ofrecer un marco conceptual que permita abordar las principales deficiencias de los sistemas de movilización de recursos, especialmente en los países de ingresos bajos y medios.

Su propósito debe ser facilitar el aumento de la recaudación fiscal, a fin de dotar a los países de un entorno fiscal estable y previsible, que favorezca el crecimiento, la equidad y el desarrollo (Junquera-Varela et al., 2017). Para alcanzar este objetivo, es necesario implementar sistemas tributarios que sean amplios, simples, equitativos y que faciliten el cumplimiento voluntario por parte de los contribuyentes.

Los principios para la estructuración de un sistema tributario acorde con una estrategia DRM pueden ser encontrados en (Junquera-Varela y Lucas-Mas, 2024).

Estrategias básicas para el pilar de capacidad tributaria en la DRM

Para que el pilar de capacidad tributaria de la DRM logre sus objetivos, se propone el énfasis en dos estrategias:

Administración tributaria enfocada como un negocio de gestión de información: el concepto de negocio de gestión de información sostiene que la información es un activo crítico y que una misión fundamental de la administración tributaria es la recolección, tratamiento, protección, análisis y uso estratégico de la información. Concebir a la administración tributaria como un «negocio de datos» permite definir con mayor claridad qué aspectos deben transformarse, por qué es necesario hacerlo y hacia qué objetivos estratégicos debe orientarse su digitalización.

Transformación digital: se refiere a adoptar tecnologías digitales para rediseñar procesos, servicios y estructuras en la administración tributaria, impulsar automatización, plataformas digitales, interoperabilidad de datos, inteligencia artificial, big data y servicios en línea. Es el vehículo que permite mejorar radicalmente cómo se maneja la información.

Fuente: preparado por el autor.

Sin un enfoque claro en la administración tributaria como negocio de gestión de la información, la transformación digital continúa siendo importante, pero puede volverse caótica o tecnológicamente impulsada sin un propósito estratégico claro.

El enfoque de la administración tributaria como un negocio de gestión de información – la centralidad de la información

La implementación de políticas fiscales modernas vinculadas a administraciones tributarias coherentes es clave para avanzar en la Movilización de Recursos Internos (DRM). Milka Casanegra señalaba que, en países en desarrollo, “la administración tributaria es la política tributaria”, subrayando su rol consultivo en el diseño fiscal para evitar impuestos difíciles de aplicar o vulnerables a la evasión (IMF, 1992).

Un código tributario moderno debe incorporar tecnologías de la economía digital y facilitar la transformación digital de la administración. En este sentido, los casos de Tayikistán y Uzbekistán [2] ilustran reformas recientes (Junquera-Varela y Lucas-Mas, 2024).

Concebir la administración tributaria como un negocio de gestión de información supone un cambio estratégico que mejora su eficiencia, efectividad y legitimidad. Pasa de ser un recaudador reactivo a un gestor de información clave para el Estado. En el centro de esta transformación están los datos: sin información precisa sobre ingresos, ventas, activos o flujos financieros, no se puede calcular ni controlar la tributación.

Todas las funciones críticas —registro, declaraciones, pagos, auditoría— son procesos de gestión de información. Desde la recolección y verificación de datos hasta el cruce y validación, cada etapa depende de datos confiables. La detección de fraude requiere análisis de datos y elaboración de perfiles de riesgo; las auditorías implican análisis forense.

La gestión de riesgos tributarios también se basa en grandes volúmenes de datos, como registros aduaneros, financieros y bancarios. Sin dominio en la gestión de información, no es posible aplicar controles inteligentes, hoy estándar en muchas administraciones.

Asimismo, la gestión del cumplimiento se apoya en el uso estratégico de la información. Promover el cumplimiento voluntario exige comunicar datos claros y oportunos, usar análisis conductuales (nudging) y adaptar servicios a distintos perfiles de contribuyentes.

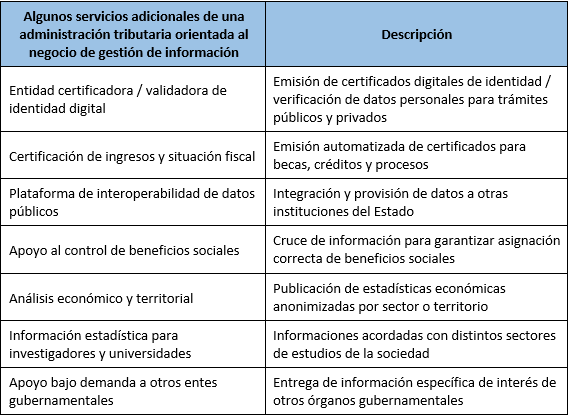

Además, gracias al gran volumen de información que gestionan, las administraciones tributarias estarían en condiciones de ofrecer al gobierno y a la sociedad una variedad de servicios que van más allá de sus funciones estrictamente tributarias. A continuación, se presentan algunos ejemplos representativos:

Fuente: preparado por el autor

Finalmente, todo esto requiere una gobernanza de datos sólida, aspecto fundamental en administraciones que se conciben como negocios de información.

Transformación digital de la capacidad tributaria

Se considera la transformación digital como habilitadora de la Movilización de Recursos Internos (DRM), al integrar tecnologías digitales con personal capacitado, procesos rediseñados, datos confiables y coordinación continua (IMF-WB, 2024). Es un motor esencial para que los países de ingresos bajos y medios reduzcan su dependencia de la ayuda externa y modernicen sus administraciones tributarias (CIAT, 2020).

Su impacto es mayor cuando se integra en una estrategia que concibe la administración tributaria como un negocio de gestión de información.

Entre los beneficios destaca la ampliación de la base tributaria, al permitir registrar a más contribuyentes, incluidos sectores informales, mediante big data y cruces de información. También mejora el cumplimiento voluntario, al simplificar trámites y usar comunicaciones digitales personalizadas, reduciendo la necesidad de medidas coercitivas.

La digitalización incrementa la eficiencia al automatizar procesos y aplicar analítica para segmentar riesgos y focalizar auditorías. Además, herramientas como la facturación electrónica, controles en tiempo real y análisis predictivo fortalecen la lucha contra la evasión y elusión fiscal.

Otro efecto importante es el fortalecimiento de la transparencia y la confianza ciudadana, gracias a servicios digitales y portales de información pública que refuerzan el contrato social.

La transformación digital también prepara a las administraciones para los desafíos de la economía digital, como las criptomonedas y plataformas globales, garantizando sostenibilidad fiscal a largo plazo.

Finalmente, la Inteligencia Artificial ofrece oportunidades únicas para optimizar la toma de decisiones, fortalecer la eficiencia operativa y renovar la relación con la ciudadanía.

Comentarios finales – la transformación digital en otros pilares de la DRM

Además de los ingresos, otras capacidades esenciales en las iniciativas de Movilización de Recursos Internos (DRM) también se ven fortalecidas por la transformación digital. En particular, el gasto público —el otro lado de la ecuación fiscal— se beneficia de la creciente digitalización del sector financiero.

Los sistemas integrados de administración financiera (SIAF), ya operativos o en desarrollo en varios países de América Latina y el Caribe, automatizan las etapas del gasto (presupuesto, compromiso, devengado, pago) y se conectan con sistemas financieros públicos y privados – tales como entidades financieras, inversión y contrataciones públicas, conforme analizado por Pimenta & Seco (2021).

Finalmente, la articulación e intercambio de experiencias entre las distintas capacidades institucionales no solo enriquecen el aprendizaje mutuo, sino que resultan esenciales para diseñar e implementar con éxito estrategias integrales y sostenibles de Movilización de Recursos Internos (DRM).

Principales referencias bibliográficas:

CIAT. 2020. ICT as a Strategic Tool to Leapfrog the Efficiency of Tax Administrations. CIAT & Bill & Melinda Gates Foundation. Disponible en: https://biblioteca.ciat.org/opac/book/5696

IMF. 1992. Improving Tax Administration in Developing Countries. Editores: Richard Bird & Milka Casanegra de Jantscher. IMF. September. Disponible en: https://doi.org/10.5089/9781557753175.071

IMF. 2015. Current Challenges in Revenue Mobilization: Improving Tax Compliance. Staff Report. IMF. Disponible en: https://bit.ly/4jCA1vk

IMF. 2023. Transforming Public Finance Through GovTech. IMF. Disponible en: https://www.imf.org/-/media/Files/Publications/SDN/2023/English/SDNEA2023004.ashx

IMF-WB. 2024. Stepping Up Domestic Resource Mobilization: A New Joint Initiative from the IMF and WB. IMF & WB. June. Disponible en: https://www.imf.org/-/media/Files/Research/imf-and-g20/2024/domestic-resource-mobilization.ashx

Junquera-Varela et al. 2017. Strengthening Domestic Resource Mobilization. WB. Disponible en: http://dx.doi.org/10.1596/978-1-4648-1073-2

Junquera-Varela, R F, Lucas-Mas, C O. 2024. Revenue Administration Handbook. IMF & WB. Disponible en: https://hdl.handle.net/10986/41090

OCDE. 2020. Tax Administration 3.0: The Digital Transformation of Tax Administration. OCDE Publishing. Disponible en: https://doi.org/10.1787/ca274cc5-en

Pimenta, C., Seco, A. 2021. Financial Management Information Systems (FMIS): Project Guide. IDB. Disponible en: https://doi.org/10.18235/0003342

[1] Ejemplo: United Nation’s 2030 Agenda for Sustainable Development Goals.

[2] El código tributario de la República de Uzbekistán está disponible en inglés en: https://cis-legislation.com/document.fwx?rgn=20583

8,240 total views, 1 views today

2 comentarios

Estimado Antonio te saludo cordialmente y te felicito por tu extraordinario artículo, que debería ser utilizado para mejorar y modernizar las Administraciones Tributarias miembros del CIAT, que se han quedado un tanto estancadas por presiones de índole política.

Estimado Carlos, gracias por los comentarios. Una de las funciones del CIAT es fomentar el debate sobre la modernización de las AT, y es allí donde encaja el tema de esta publicación.