El deudor tributario contumaz: diagnóstico y medidas

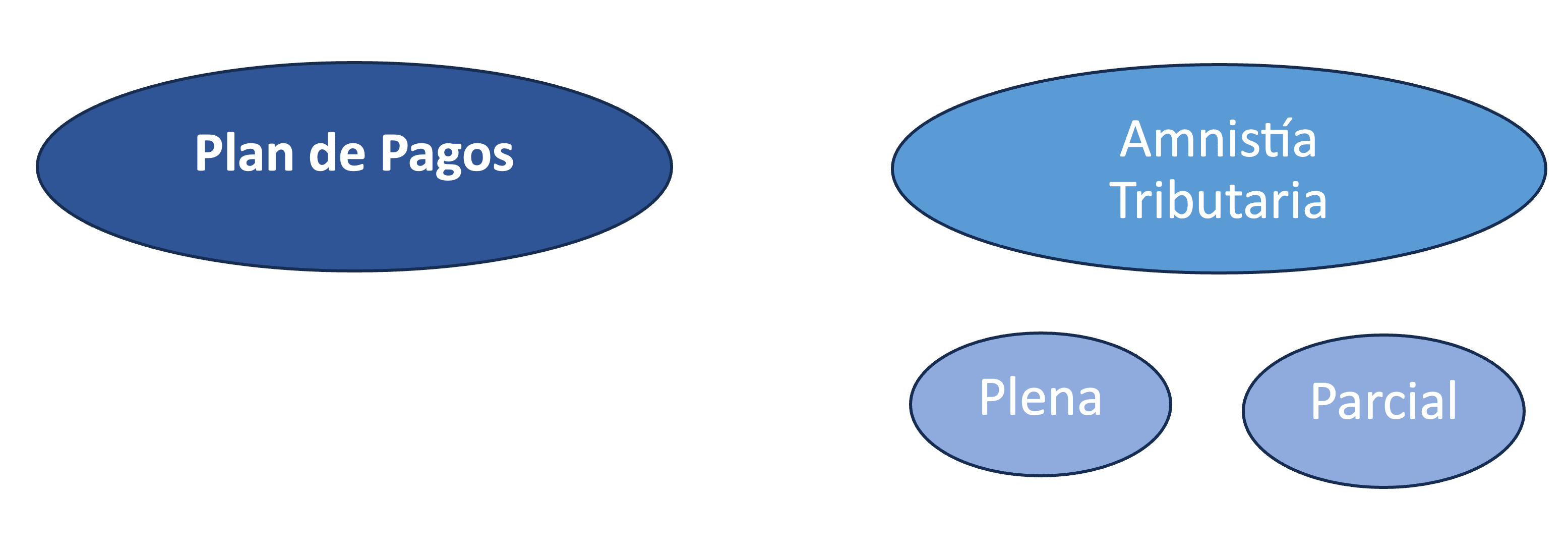

La deuda tributaria: su normalización

Los contribuyentes a través de su historial tributario pueden tener períodos de crisis financieras, que les impidan el pago en tiempo y forma de los impuestos. Por ello, los países tienen diversos planes de contingencia de pago a los efectos de que puedan regularizar su situación[1].

Cuando se otorga alguna clase de condonación, surgen las denominadas “amnistías fiscales” que se clasifican en plenas y parciales. Las primeras involucran el capital, accesorios (intereses) y las sanciones, mientras las parciales solo comprenden a los accesorios y sanciones.

Las plenas pueden ser a su vez: gratuitas u onerosas. Las primeras son de carácter excepcional y en las segundas, generalmente se regularizan las deudas tributarias mediante el pago de un impuesto extraordinario con una base imponible y alícuota especial, que se determina para cada ocasión.

NORMALIZACIÓN DE LAS OBLIGACIONES TRIBUTARIAS

La reiteración de amnistías fiscales, está comprobado que debilita la conducta fiscal, por cuanto un sector importante de morosos en vez de pagar en término (teniendo solvencia para hacerlo), centra sus expectativas en normalizar sus obligaciones en la próxima regularización para beneficiarse de las ventajas que otorgan[2].

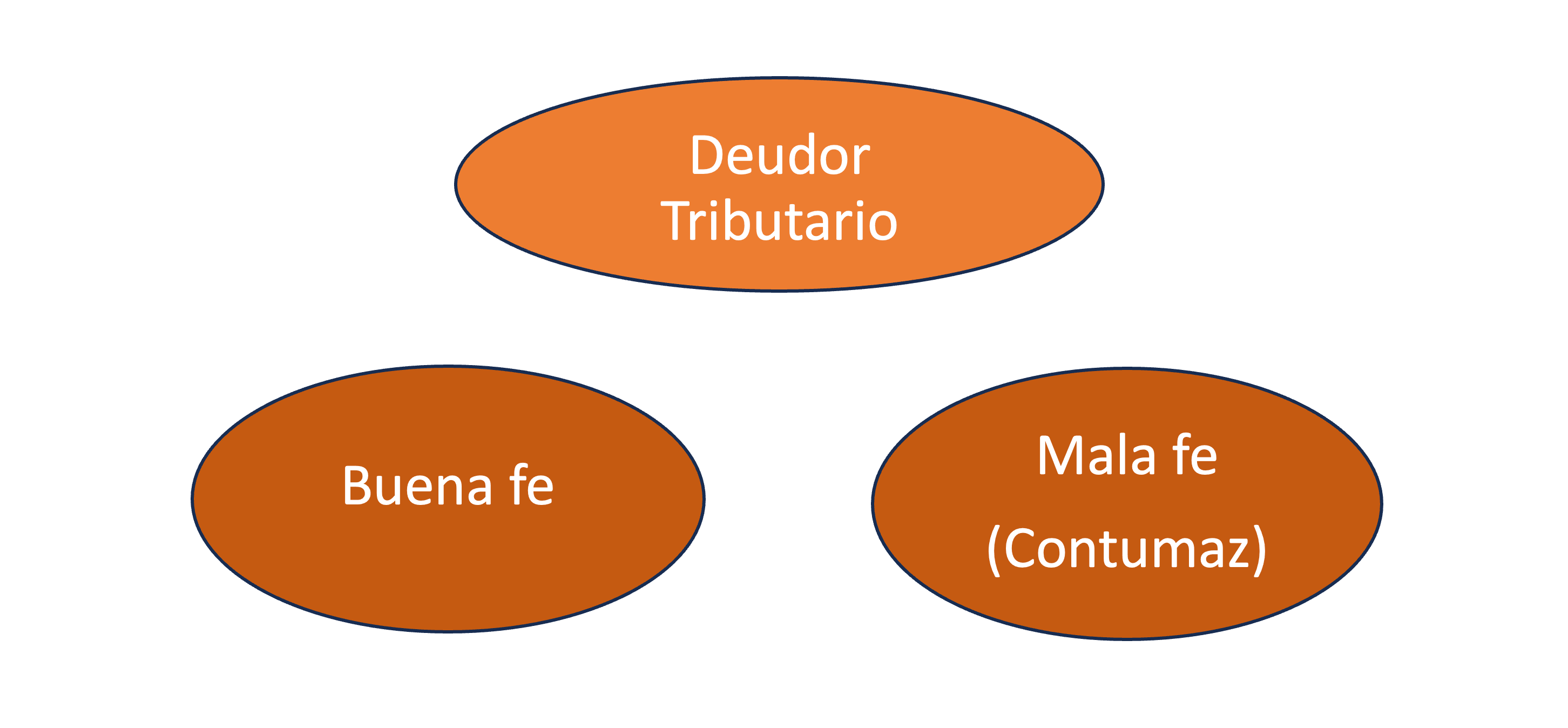

Clases de deudor

En este universo, existen dos categorías de deudores claramente diferenciadas[3]:

- los de buena fe: es decir aquellos que por situaciones económicas generales o individuales no han podido dar transitoriamente cumplimiento oportuno a sus obligaciones fiscales, y

- los de mala fe[4]: su objetivo y negocio es el no pago de los impuestos para aumentar su rentabilidad y obtener una ventaja económica desleal frente a sus competidores ante la disminución de sus costos.

Estrategias

¿Es válido aplicar la misma estrategia en la normalización de las deudas sin considerar la clase de deudor?

Al haber diferentes clases de deudores, se puede aplicar una política de “laissez-faire”[5] o por el contrario una política activa, es decir, adoptar medidas dentro del ámbito administrativo o judicial diferenciada según fueran de buena o mala fe.

En AL la mayoría de los países ha aplicado una política de “laissez-faire”, sin aplicar políticas diferenciadas entre esa clase de deudores, posibilitando la permanencia y extensión de prácticas desleales que además de ocasionar distorsiones a la competencia en el mercado, conllevan un claro perjuicio al Fisco.

El caso brasileño: El deudor tributario contumaz

Brasil a través de la Ley Complementaria Nro. 225 de 2026 ha introducido en su legislación el instituto del “deudor tributario contumaz”, definiéndolo como el contribuyente cuyo comportamiento se caracteriza por el impago sustancial[6], reiterado[7] e injustificado[8] de los impuestos.

Para que una deuda tributaria sea considerada sustancial, en lo que se refiere a impuestos federales, la deuda total debe ser igual o superior a R$ 15 millones (USD 2,8 millones) y equivalente a más del 100% de sus activos conocidos.

También se lo considera al contribuyente que sea parte relacionada (matriz o filial, por ejemplo) de una empresa que haya sido declarada inelegible o que haya cerrado en los últimos cinco años con deudas tributarias iguales o superiores a R$ 15 millones (aprox. USD 2,8 millones).

El procedimiento para la declaración de este deudor, comienza cuando la Receita Federal identifica a un posible deudor, al cual notifica y le otorgar un plazo de 30 días para el pago de la deuda o la presentación de su defensa (con efecto suspensivo).

Las confederaciones empresariales pueden formular objeciones a la clasificación de sus empresas miembros, hasta la decisión administrativa final, pero sin legitimación para recurrir el decisorio.

Sin embargo, en algunas situaciones el proceso no se suspende, por ejemplo: a) cuando la empresa fue creada para cometer fraude o evasión fiscal, b) si la empresa ha participado, según pruebas, en una organización formada para evitar el pago de impuestos, y c) cuando utiliza productos robados, hurtados, falsificados, adulterados o contrabandeados

Los contribuyentes sancionados administrativamente como deudores contumaces, están impedidos de recibir cualquier tipo de beneficio fiscal, incluyendo la utilización de pérdidas fiscales para compensar impuestos, sin poder participar tampoco de licitaciones públicas ni solicitar el concurso preventivo.

Tienen a su vez, su CNPJ (Certificado de Identificación Fiscal) suspendido y a nivel federal, estarán sujetos a procedimientos administrativos con menos opciones de interponer recursos de impugnación.

La Receita Federal debe incluir a estos deudores en un registro para su identificación. Con este fin, las autoridades fiscales de otras entidades federativas, deben informarle sobre la inclusión y exclusión de contribuyentes en esta categoría.

El proceso se cierra si el deudor paga la deuda en su totalidad, o se suspende si negocia un plan de pagos y se mantiene al día con los pagos. Sin embargo, si se retrasa deliberadamente en el pago de las cuotas, la administración fiscal puede revocar su decisión y volver a considerarlo un deudor contumaz.

El contribuyente investigado dejará de ser caracterizado en esta categoría, cuando demuestre la existencia de bienes de igual o mayor valor que sus deudas y a su vez, no hubiera generado nuevos impagos.

Para evaluar el impacto económico negativo de esta clase de contribuyentes, en 2025 la Receita Federal estimó que sólo 1.200 deudores contumaces no pagaron al erario público aproximadamente R$ 250 mil millones (USD 46.000 millones).

Dentro de esta estrategia, se comprende a los buenos pagadores tributarios, los cuales pueden ser beneficiarios de las siguientes medidas:

- a) Acceso a canales simplificados de atención para orientación y regularización,

- b) Flexibilización de las normas de aceptación o sustitución de garantías,

- c) Diferir la ejecución de garantías en los procedimientos de ejecución tributaria para después de la sentencia firme del litigio relativo al título ejecutado y

- d) Tener la prioridad en el análisis de los procesos administrativos, especialmente aquellos que involucran la posibilidad de devolución de créditos al contribuyente.

Síntesis

La estrategia clásica del tratamiento de la deuda tributaria, sin distinción del deudor tributario según su conducta, no ha dado resultados alentadores en la cobranza de la deuda en los países de AL, por lo que resulta útil tener en consideración la frase práctica de Albert Einstein en cuanto sostuvo: «Si buscas resultados distintos no hagas siempre lo mismo».

Por lo tanto, la iniciativa que contempla beneficios a los buenos pagadores como medidas restrictivas a los morosos contumaces, deviene en una adecuada estrategia en el actual contexto de la región, para mejorar el cumplimiento voluntario de las obligaciones fiscales al impedir los abusos de los deudores de mala fe.

Teniendo en consideración que la realidad tributaria varía según cada país, ello requiere por lo tanto que la categorización del deudor contumaz, el procedimiento para su determinación, las medidas restrictivas que se le apliquen en su consecuencia, como las acciones para subsanar dicha situación, corresponderán ser evaluadas y determinadas por cada jurisdicción.

Referencias:

[1] Son los denominados planes de facilidades de pago, fraccionamiento, etc. Adquiere gran relevancia para su determinación el interés financiero que aplican, que es menor al interés resarcitorio fiscal. Para su configuración los países tienen en consideración el tamaño del contribuyente, el monto de la deuda, la existencia de garantías, etc.

[2] Especulando en el beneficio que obtienen entre invertir ese capital en su actividad económica o el mercado financiero o el pago en término del impuesto contra la ventaja que obtienen por adherirse al plan de normalización.

[3] “El deudor tributario contumaz”, CIATBlog

[4] Pueden o no ser habituales. Esta aclaración responde al criterio que identifica a la habitualidad como el único elemento a considerar para determinar la buena o mala fe.

[5] No se adopta ninguna política para restringir o modificar lo que sucede, independientemente de las posibles consecuencias negativas que puede ocasionar.

[6] La carencia de activos conocidos por un monto igual o superior al capital de la deuda.

[7] La existencia de créditos fiscales en una situación irregular durante al menos 4 (cuatro) períodos de evaluación consecutivos, o durante 6 (seis) períodos de evaluación alternos, en un período de 12 (doce) meses;

[8] La ausencia de razones objetivas del impago. No haberse producido una moratoria, el depósito de su importe total o una garantía adecuada, un plan de pagos o una medida judicial que suspenda la exigibilidad del crédito fiscal.