Continuidad de los Negocios & Sistemas de Información: lo que aprendimos de la pandemia

La pandemia de COVID-19 afectó mundialmente 776 millones de personas y causó alrededor de 7 millones de muertes conforme notificaciones de 234 países a la Organización Mundial de Salud (OMS)[1]. También ha causado serios daños económicos, con una reducción del PIB alrededor del 6% en 2021 como referenciado por las proyecciones pre-COVID del FMI, ocasionando fuerte impacto en los hogares de bajos ingresos.

Las administraciones tributarias también se vieron seriamente afectadas, conforme referido por Brondolo, Aslett & Komso (2020), en particular por los siguientes factores:

- • Interrupción de las funciones sociales y comerciales habituales, incluyendo el cierre de negocios, escuelas y otras instituciones.

- • Reducción significativa del personal de la administración tributaria disponible para trabajar debido a enfermedad u otros factores relacionados con un brote.

- • Necesidad de que algunas o todas las funciones de la administración tributaria se realicen de forma remota (es decir, en un lugar de trabajo alternativo, incluyendo el hogar).

- • Cambios en la política tributaria y social, que requieren nuevos procedimientos de administración tributaria, personal, capacitación y mejoras en los sistemas de información.

- • Prolongación de la situación de crisis, con seguidas oleadas de contagio (en realidad, la crisis se alargó por muchos meses).

Continuidad de los negocios

Continuidad de los negocios es la capacidad de una organización para mantener y restablecer sus operaciones críticas ante eventos disruptivos, garantizando la disponibilidad de servicios esenciales dentro de tiempos aceptables, orquestados por un en Plan de Continuidad de Negocios (PCN).

En el caso de las administraciones tributarias, la continuidad operativa ha sido históricamente una preocupación relevante, abordada con distintos niveles de madurez y alcance según el contexto institucional.

En tiempos de crisis pandémica, los PCN deberían (a) planificar, organizar e implementar el enfoque para gestionar la continuidad del negocio durante la gama de posibles escenarios que podrían resultar de la pandemia; y (b) garantizar la continuidad de la recaudación de ingresos y el funcionamiento de la institución para ayudar a financiar e implementar las respuestas de los gobiernos a la crisis (IMF, s.f.).

La pandemia de COVID-19 constituyó, en este sentido, una verdadera prueba de estrés para dichos planes. En la mayoría de los casos, los PCN existentes debieron ser ajustados y perfeccionados para responder a condiciones reales no previstas en su totalidad.

Muchas de las medidas adoptadas en el contexto pandémico demostraron ser efectivas y, en varios casos, las soluciones implementadas para atender situaciones inicialmente consideradas temporales fueron posteriormente incorporadas de forma permanente, ya sea por su aplicabilidad a otros escenarios de crisis o porque ciertos efectos de la pandemia persistieron más allá de su fase aguda.

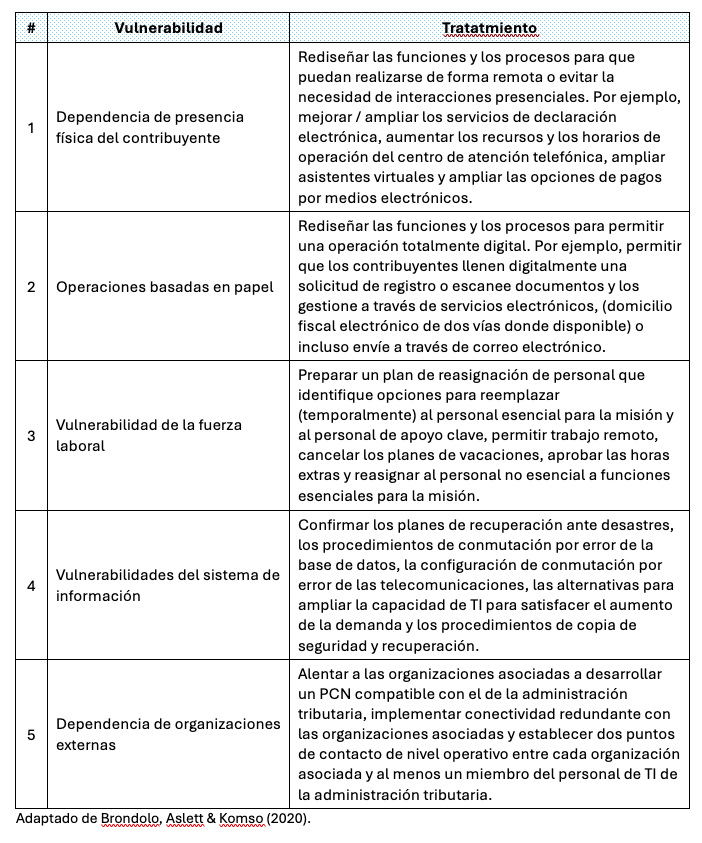

Vulnerabilidades y soluciones

Durante la pandemia se identificaron diversos tipos de vulnerabilidades a ser resueltas o mitigadas. El Cuadro 1 resume las más relevantes:

Cuadro 1: Vulnerabilidad x Tratamiento

¿Qué aspectos clave de continuidad en la era COVID-19 se mantuvieron vigentes en el contexto postpandemia?

La superación de experiencias traumáticas puede convertirse en un proceso de aprendizaje y fortalecimiento de la resiliencia[2]. En el contexto de la presente discusión, la pandemia de COVID-19 y sus efectos, muchos aún vigentes sobre la sociedad y en particular sobre las administraciones tributarias, evidenció la necesidad de institucionalizar diversas medidas adoptadas para la gestión de vulnerabilidades, según se expone a continuación.

- Dependencia de presencia física del contribuyente y operaciones basadas en papel

Cuanto más digital sea una administración tributaria, menor la dependencia de presencia física y el manejo de papeles por contribuyentes y empleados.

La digitalización de las administraciones tributarias, preconizada como “Administración Tributaria 3.0” en OECD (2020), ya indicaba en su introducción que “aunque no se preveía, la publicación de este documento se produce mientras aún nos encontramos inmersos en la pandemia mundial de COVID-19. Se espera que el informe también nos ayude en nuestras reflexiones actuales sobre cómo lograr que la administración tributaria sea más resiliente y ágil…”.

Intensificar la digitalización incrementa la dependencia de los sistemas de información; en consecuencia, los PCN deben fortalecer su capacidad para identificar, mitigar y gestionar las vulnerabilidades inherentes a estos sistemas.

2. Vulnerabilidad de la fuerza laboral

El impacto más importante para la fuerza laboral fue la introducción del trabajo remoto, que permitió asegurar la continuidad de funciones críticas en un contexto de restricciones sanitarias severas. Su adopción también evidenció brechas en infraestructura tecnológica, capacidades digitales y marcos normativos.

Muchas de las estrategias de trabajo remoto adoptadas durante la crisis han sido institucionalizadas, consolidando un modelo híbrido de operación que continúa vigente hasta hoy, como lo evidencian, por ejemplo, las administraciones tributarias federal y subnacionales de Brasil.

El modelo híbrido demanda cambios institucionales, como la adopción de esquemas de gestión por resultados, y plantea desafíos en materia de supervisión, motivación, cohesión y cultura organizacional.

3. Vulnerabilidad del sistema de información

Vulnerabilidades realzadas en la pandemia ratificaron la necesidad de un sistema de información tributaria funcional y operacionalmente robusto.

La operación remota de los sistemas de información tributaria, en particular, amplía la necesidad de estabilidad y performance, además de plantear nuevos desafíos y exigir el desarrollo de marcos normativos y tecnológicos específicos para la adecuada gestión de los riesgos inherentes.

Entre estos, se pueden señalar: (a) riesgos de seguridad, derivados del aumento de la superficie de ataque y la necesidad de reforzar la protección de los dispositivos finales (antivirus, antimalware, control de dispositivos externos, gestión de parches, entre otros), además de la adopción de VPN[3] y modelos más robustos de gestión de identidad y autenticación de doble-factor; (b) riesgos asociados a los datos, como la generación de copias locales no controladas, el uso de aplicaciones no autorizadas y la potencial fuga de información; (c) riesgos legales y de privacidad, vinculados a la dificultad de inspeccionar dispositivos personales y a eventuales conflictos laborales; y (d) riesgos operativos, relacionados con la mayor complejidad del soporte técnico y la necesidad de definir políticas claras respecto al uso de dispositivos personales (por ejemplo, reglas / limitaciones de la política de BYOD)[4].

Igualmente, las redes de datos, tanto privadas como públicas, adquieren un rol significativamente más crítico, al constituirse en un componente esencial para la continuidad y seguridad de las operaciones.

4. Dependencia de organizaciones externas

Las organizaciones externas desempeñan un rol cada vez más relevante en el funcionamiento de las administraciones tributarias, al participar directa o indirectamente en procesos clave como la recaudación, el intercambio de información y la prestación de servicios al contribuyente. Entre ellas se incluyen entidades financieras, proveedores de tecnología, plataformas de facturación electrónica y organismos públicos, cuya interoperabilidad con la administración tributaria resulta esencial para el cumplimiento de sus funciones. Esta creciente dependencia amplía el ecosistema operativo y también introduce nuevos riesgos y desafíos en términos de continuidad, seguridad de la información y gobernanza.

La pandemia subrayó esta dependencia, y corroboró que la interacción con organizaciones externas debe ser gestionada de manera integral dentro de los planes de continuidad de las administraciones tributarias.

Comentarios finales

La pandemia de la COVID-19 constituyó una prueba de estrés sin precedentes para la continuidad operativa de las administraciones tributarias, evidenciando tanto fortalezas como debilidades en sus planes de continuidad y en la resiliencia de sus sistemas de información, con muchas de las lecciones aprendidas gradualmente incorporadas a los mismos.

En particular, quedó demostrado que la continuidad de los negocios en las instituciones tributarias, cada vez más intensivas en información, depende de manera crítica de la disponibilidad, integridad y seguridad de sus plataformas tecnológicas y de los ecosistemas digitales en los que operan.

Referencias bibliográficas:

Brondolo, J., Aslett,J. & Komso, A. (2020). «Tax Administration: Designing a Business Continuity Plan for an Epidemic». IMF Technical Notes and Manuals 2020. Disponible en: https://doi.org/10.5089/9781513559865.005

IMF. (s.f.). “Business Continuity for Revenue Administrations”. IMF Special Series on Fiscal Policies to Respond to COVID-19. Disponible en: https://www.imf.org/-/media/files/publications/covid19-special-notes/en-special-series-on-covid-19-business-continuity-for-revenue-administrations.pdf

OECD. (2020). “Tax Administration 3.0: The Digital Transformation of Tax Administration”. OECD. Paris. Disponible en: http://www.oecd.org/tax/forum-on-tax-administration/publications-and-products/tax-administration-3-0-the-digital-transformation-of-tax-administration.htm

Referencias:

[1] Véase “COVID-19 epidemiological update – 24 December 2024”, publicación de la OMS

[2] Conforme interpretaciones de la obra de Nietzsche.

[3] VPN – Redes Privadas Virtuales

[4] BYOD (Bring Your Own Device) – Se trata de una política que permite a los empleados utilizar dispositivos personales (smartphones, laptops, tabletas) para actividades laborales y acceso a sistemas corporativos.

7,863 total views, 5 views today